cicéron

c'est poincarré

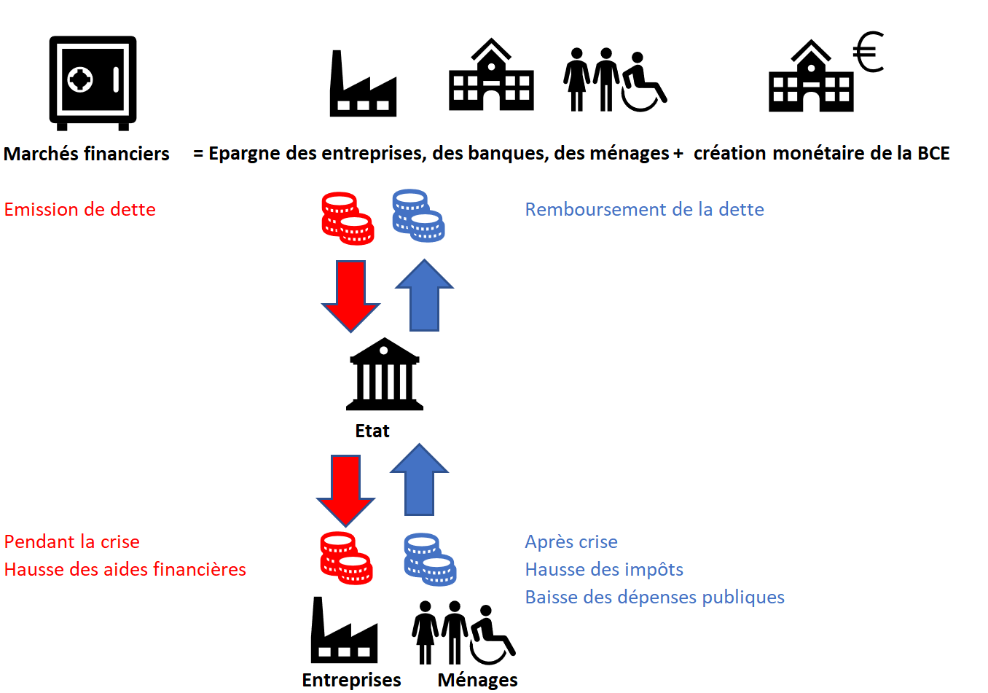

Dans l’article précédent, nous avons étudié les mesures de soutien mises en place par le gouvernement, en nous intéressant au financement qui transite par la dette et l’appel aux marchés financiers, c’est-à-dire à l’épargne mondiale des entreprises et des ménages et à la création monétaire de la BCE. Nous abordons ici, toujours dans un but pédagogique, l’étape d’après, en 7 options : qui va payer la dette ? comment rendre la dette soutenable ?

Partie 1 (options 1 à 4) : les options de désendettement par la rigueur budgétaire, par la croissance, par l’inflation, ainsi que l’option d’absence de désendettement

Partie 2 (options 5 à 7, à suivre) : les options de monétisation, de défaut/restructuration, de solidarité européenne

Avant toute chose, de quoi parle-t-on lorsqu’on dit que le ratio Dette/PIB en France va dépasser les 110 % ? On met en relation le stock de dette publique par rapport au revenu annuel du pays France (valeur ajoutée créée sur le territoire). À 110 %, cela signifie que la dette représente 1,1 année de création de richesse (revenu). Rapportée au patrimoine national, qui s’établit fin 2017 selon l’INSEE à 14 700 Md€, celle-ci reste faible et proche de 15 %. À cette métrique rassurante et même dans le premier agrégat, il faut néanmoins ajouter la dette latente : celle qui résulte des dépenses futures non financées (ex : systèmes de retraites et de santé non équilibrés), celle qui pourrait être issue de la déclaration de risques qui engagent des dépenses (ex : garantie des 300 Md€ de prêts, dont on a vu dans un article précédent que le coût ex ante peut toutefois être calibré comme faible).

Voyons maintenant, i) dans un but pédagogique et sans s’inscrire dans une démarche de recommandation - c’est l’objet de très nombreux autres travaux et ii) sans être exhaustif, les 7 options possibles et leurs implications :

La première option vise à jouer sur le numérateur du ratio Dette/PIB. Dans cette option, la dette aide à traverser la crise avec le moins de dégâts possibles (faillites, chômage) et à lisser dans le temps les effets négatifs sur le revenu et le bien-être. Une fois la crise passée, dette et déficit sont élevés et il faut se reconstituer des marges pour la prochaine crise, éventuellement par la rigueur budgétaire. Elle peut se traduire par une maîtrise voire une baisse des dépenses publiques (dépenses de fonctionnement, d’investissement, de solidarités…) et une hausse des impôts.

Quel timing ?

La rigueur budgétaire a des effets négatifs sur le cycle économique. Elle ne doit donc pas être mise en œuvre trop tôt après le choc initial pour ne pas peser sur la reprise (le dénominateur du ratio Dette/PIB)… mais elle ne doit pas se mettre en place trop tard, à tout le moins avant que les investisseurs ne perdent confiance (alors, moindre accès au financement de marché, à un prix plus élevé !) et avant que la prochaine crise arrive, afin d’avoir eu le temps de reconstituer des marges de manœuvre.

Quel dosage ?

Toute rigueur doit être dosée : un des grands enseignements de la crise de la dette de la zone euro et du désendettement des entreprises japonaises depuis quelques décennies est que, mené à marche vigoureuse, le désendettement des agents est un piège à déflation… dont on sait qu’on ne sort pas, tout en étant prisonnier, in fine, d‘un fardeau de la dette encore plus lourd.

Quelles recettes ?

La science économique ne dégage pas de recettes magiques et indolores. Néanmoins, des expériences passées et notamment de la crise des dettes souveraines du début des années 2010, on retient 2 leçons. Tout d’abord, la rigueur budgétaire a réussi, dans les pays qui l’avaient mise en œuvre (Canada, Suède), de façon isolée (pas lorsque les partenaires commerciaux étaient dans la même logique, sinon, l’effet dépressif entre demande interne et externe est cumulatif) avec une politique monétaire accommodante. Ensuite, concernant la dépense publique, les dépenses d’investissement sont à préserver : ce sont elles qui ont le multiplicateur le plus élevé sur la croissance de long terme. On perçoit, en outre, que la crise sanitaire actuelle montre à quel point il est essentiel de protéger le secteur de la santé.

Une façon de réduire le ratio Dette/PIB est naturellement d’accroître au maximum le PIB (la croissance dite potentielle), en accroissant la capacité productive d’une part, et en développant une économie plus résiliente aux chocs d’ordre sanitaire, climatique, économique, financier ou géopolitique d’autre part. Pour préparer une telle économie, il faut accélérer l’investissement dans les secteurs stratégiques, promouvoir les nouvelles technologies, la robotisation, la formation, prioriser les investissements dits durables et adopter un modèle de croissance inclusive qui réduit les fractures sociales et territoriales. Utiliser la dette pour ces investissements est utile : une bonne dette de long terme est une dette qui rapporte davantage qu’elle ne coûte et ces investissements ont des impacts financiers et extra-financiers bénéfiques et rentables. Le débat médiatique sur la libération de l’offre et l’accroissement du temps de travail post-crise est à embarquer dans cette option.

Une façon de réduire le ratio Dette/PIB est naturellement d’accroître le PIB par inflation (à quantité égale de biens produits, ceux-ci étant plus chers, la valeur ajoutée, le PIB, augmente). En effet, qu’une augmentation du PIB vienne d’une hausse du nombre de biens produits ou du prix des biens, le résultat est le même : la dette rapportée au nouveau revenu, plus élevé, baisse. C’est un désendettement « facile ». Mais cette stratégie a des limites :

Une économie peut se permettre de vivre avec une dette élevée. Elle sera « soutenable » financièrement si i) les taux d’intérêt ne font pas supporter une charge budgétaire élevée, ii) l’épargne nationale (ou de la zone monétaire) est suffisante pour absorber le besoin de financement (pas de dépendance aux financements extérieurs).

L’excédent courant japonais (excès de revenu de la Nation grâce à ses excédents commerciaux et des revenus financiers) associé à des taux bas permet au Japon de vivre avec une dette de 237 points de PIB -la croissance y est toutefois faible. La présence d’une épargne nationale n’est pas suffisante : il faut que celle-ci vienne financer la dette, soit de façon forcée (la « répression financière »), soit en donnant confiance aux agents (éventuellement en montrant sa capacité à ne pas faire défaut via l’option 1 de rigueur budgétaire). L’excédent courant européen pourrait permettre une telle configuration mais il n’y a pas de dette paneuropéenne et les excédents d’épargne ne circulent pas optimalement au sein de la zone euro : cette facilité n’est pas à disposition aujourd’hui. Le déficit courant américain n’est, de son côté, paradoxalement pas un fardeau car il est compensé par une politique de taux bas et une très forte demande de dollars (c’est le privilège d’être la devise de référence) : ces dollars sont épargnés en titres de dette américaine, d’où l’absence de problème de financement de cette dette à ce stade.

On voit, pour la zone euro, l’intérêt de créer une dette mutualisée (cf. option 7). En attendant, les solutions pour absorber la dette existante sont les suivantes :

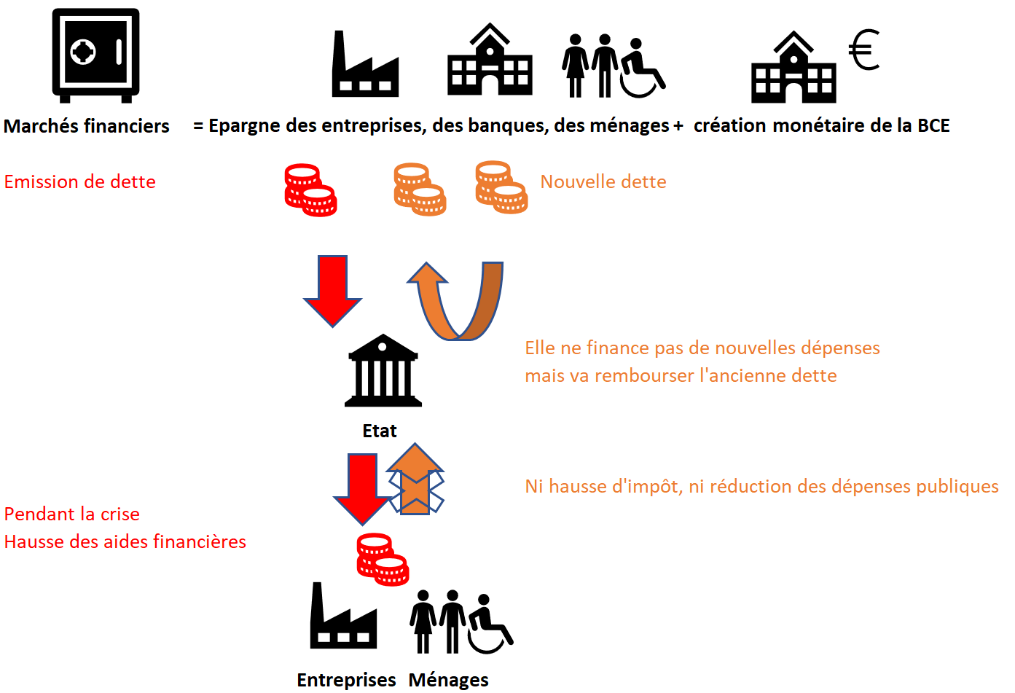

1. La Banque centrale achète des titres et, tant qu’elle maintient constante la quantité qu’elle détient à son bilan (ce qui est toutefois une décision unilatérale des autorités de politique monétaire - rappelons que la Fed a vendu des titres, réduit son bilan, il y a quelques années), elle n’oblige pas l’État à réduire sa dette. Toutefois, cette solution peut difficilement être explicite :

2. Organiser une « répression financière » en forçant les agents à détenir les titres de dette (comme les États-Unis et la Grande-Bretagne après-guerre avec les banques). Pour les épargnants, cela revient, côté revenu, à augmenter les impôts sur les revenus de l’épargne (proposer un rendement faible ou un élevé mais très taxé revient au même) et, côté flux, à sanctuariser une partie de l’épargne nationale (attention aux effets d’éviction envers les autres acteurs ayant besoin de capitaux). Pour les banques, cela expose à la même situation et accroit le lien État-banques donc le lien entre crise de solvabilité ou de financement d’un État et crise bancaire systémique… un cocktail à éviter.

A suivre avec la partie 2 (options 5 à 7) : les options de monétisation, de défaut/restructuration, de solidarité européenne