Nous continuons cette série sur les taux d’intérêt à 0,0% en nous intéressant aujourd’hui à leurs conséquences négatives : ces taux bas pourraient constituer des freins contrariant l’ambition de cette politique délibérée de soutien à la croissance et à l’emploi…

1. Une désépargne* potentiellement contrariée : si la baisse des rendements des actifs liés aux taux d’intérêt cherche à décourager l’épargne au profit de la consommation et de l’investissement non financier (effet de substitution), une réaction peut freiner ce mécanisme (effet revenu). En effet, si l’épargnant vise un montant de revenu issu de son épargne, à des fins de retraites par exemple, il est obligé, si le rendement espéré diminue, de compenser cette baisse en augmentant les montants épargnés.

Ce risque ne se concrétise pas au Japon, pourtant enfoncé dans cette politique de bas taux depuis des décennies : le taux d’épargne y a plutôt baissé. En France, le taux d’épargne ne montre pas de rupture depuis que les taux d’intérêt sont proches de 0 %, modulo une hausse récente, qui n’est pas attribuable à cet effet (mais au fait que la hausse récente du pouvoir d’achat, suite aux dernières mesures gouvernementales, a été en grande partie épargnée). En Allemagne, en revanche, le taux d’épargne a augmenté depuis 2013 : c’est donc un point d’attention.

2. Une allocation de l’épargne au profit de l’argent « stagnant » : la baisse des rendements rend l’effort d’investissement en produits monétaires ou obligataires peu rentables (voire coûteux). Vu l’asymétrie entre le rendement issu de la ventilation des liquidités et le coût du découvert sur un compte courant, l’effort de placement est mal rémunéré : les ménages préfèrent laisser leurs liquidités sur les comptes courants. Les entreprises ont également une préférence marquée pour la liquidité.

Niché ici, l’argent n’est pas utilisé directement pour financer l’activité. Cette hausse des dépôts à vue est un phénomène flagrant au Japon. En France, entre 2015 et 2018, sans forte augmentation du taux d’épargne des agents privés, les dépôts à vue ont pourtant augmenté de 90 Md€ par an en moyenne (contre 30 Md€, en moyenne, les six années précédentes).

Pour éviter cela, il faudrait que l’aversion au risque des agents baisse (les liquidités sortant des produits de taux seraient alors orientées vers les actifs risqués) ou que les dépôts à vue soient bien « recyclés » en aval dans l’économie (comme sur le Livret A, le LDDS et le LEP, par exemple où, entre prêts aux bailleurs sociaux, prêts aux collectivités locales et financement de marché des entreprises, des banques et de l’Etat, aucun euro déposé et qui transite via la Caisse des dépôts ne dort).

3. Une potentielle fragilisation du canal de transmission de la politique monétaire : si la distribution de crédit par les banques est allante en France, les banques signalent toutefois que la politique de taux bas pourrait, si elle persiste, obérer leur capacité à prendre du risque à l’avenir.

Les banques profitent de taux bas via la baisse du coût de refinancement à la BCE et la diminution des coûts d’endettement sur les marchés. Toutefois, globalement, les marges et les perspectives bénéficiaires sont sous pression et revues à la baisse par les investisseurs : le financement par les dépôts est pénalisant pour les banques de détail car les banques déposent les excès de liquidités à -0,4 % à la BCE.

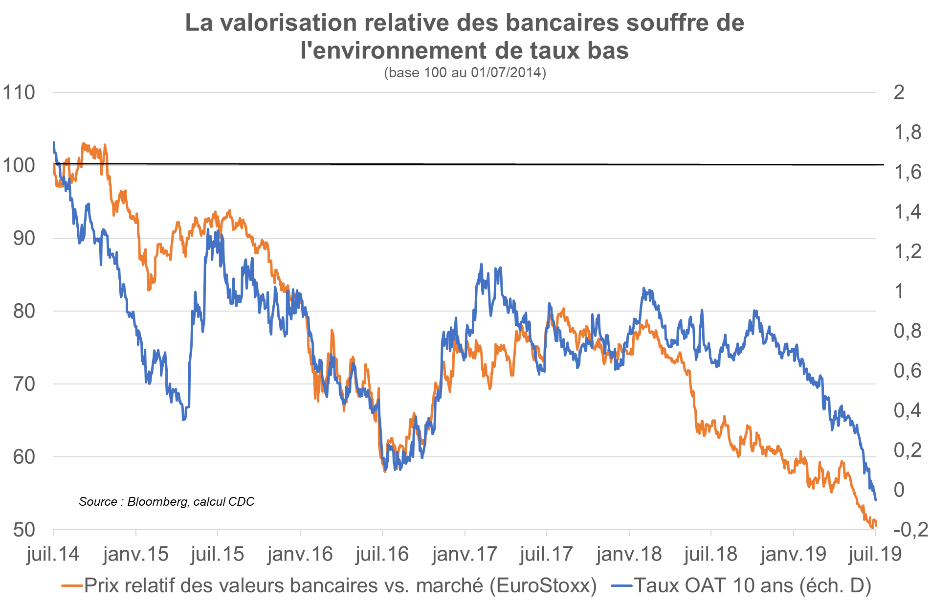

Sur le marché actions, on constate une forte corrélation entre l’évolution des taux d’intérêt et la valorisation du secteur bancaire par rapport aux autres actions. Ce faisant, les banques pourraient finir par rencontrer plus de difficultés que dans le passé pour lever des actions et renforcer leurs fonds propres : cela réduirait leur capacité à prendre du risque, donc potentiellement à octroyer du crédit à l’avenir. La BCE a signalé, le 10 avril, être entrée dans un examen de l’effet défavorable des taux bas sur les banques.

*Désépargne = comportement visant à réduire son épargne, pour la transformer en consommation et/ou investissement

Conclusions : i) le comportement des agents épargnants pourrait contrarier les buts recherchés de désépargne et de réorientation de l’épargne vers le financement des entreprises et ii) la baisse des taux pourrait fragiliser les banques, au point de nuire au canal de transmission de la politique monétaire expansionniste à la sphère réelle.