10e épisode sur les taux d’intérêt à 0,0 % : les raisons de la remontée du taux 10 ans de -0,4 % à 0,0 %.

Taux longs, épisode #10 : comment expliquer la hausse récente des taux d’intérêt ?

La fin de l’été et le début de l’automne ont été marqués par une hausse des taux d’intérêt, le taux OAT 10 ans grimpant de 40 points de base, passant de -0,4 % à 0,0 %. Quelles sont les dynamiques à l’œuvre et sont-elles durables ?

3 facteurs peuvent expliquer cette hausse :

1. Le reflux de la prime de risque géopolitique. Le mode « risk on » en cours, qui incite les investisseurs à acheter des actifs risqués (hausse des actions) au détriment des actifs défensifs (baisse du prix des obligations donc hausse des taux) est largement nourri par le reflux du risque géopolitique : i) sans qu’on n’en sache davantage sur le Brexit – le brouillard épais reste l’ingrédient phare de cette saga, il semble que tout soit fait pour que le hard Brexit soit écarté, d’où des reports successifs et de nouvelles élections, ii) sur le front du conflit des droits de douane sino-américains, l’heure est plutôt à la détente.

Qu’anticiper ? Sans fausse humilité, il est difficile, pour les économistes, de faire des anticipations avec des degrés de conviction élevés sur la prime de risque, mais force est de constater que certains problèmes restent « en suspens », et que d’autres risques persistent voire émergent (exemple : gestion de la liquidité outre Atlantique).

2. Les anticipations sur le cycle économique. Lors de l’été, une grande thématique qui a influencé la formation du prix des actifs était la crainte de la récession. Pour les taux d’intérêt, il en découlait l’attente de baisse des taux directeurs par les banques centrales et une demande d’actifs non risqués (dont les revenus sont moins liés au cycle que ceux des actifs comme les actions) élevée : l’appétit pour les obligations était fort (prix élevés, taux bas). Cette thématique de la récession a été un peu « surjouée » : le prix des actifs a été influencé par une vague de surréaction pessimiste. Depuis la rentrée, les indicateurs avancés ne se redressent pas franchement : ils se stabilisent à bas niveau… Mais comme ils ne décrochent plus, nombre d’investisseurs tablent sur le fait que « le pire est passé » et que le début du prochain mini-cycle conjoncturel haussier est proche. Si tel est le cas, il vaut mieux se positionner en amont pour pouvoir en profiter dès à présent (achat d’actions et vente d’obligations) : l’anticipation est l’usage sur les marchés financiers. La lecture des prochains indicateurs conjoncturels dira si ce positionnement est adéquat ou si le marché est plutôt entré dans une phase « lunette rose » de suroptimisme, au contraire de l’été.

Qu’anticiper ? Il est indéniable que l’ampleur du ralentissement, notamment industriel, a été initialement sous-estimée, conférant sa logique aux angoisses estivales : la stabilisation automnale des indicateurs est donc un vrai soulagement, ainsi que la réduction de la prime de risque géopolitique qui réduit l’incertitude et favorise l’investissement et la consommation. Les politiques économiques ont également adopté un positionnement favorable au cycle et au moral des agents. Néanmoins, rien ne présage pour autant que le paysage ne change radicalement et qu’un rebond conjoncturel massif se dessine : le ralentissement chinois est structurel, les États-Unis sont en bout de cycle économique et leur PIB continuera de ralentir tandis que la zone euro va continuer de croître, mais proche de son potentiel.

3. Les banques centrales. Les anticipations de politiques monétaires sont influencées par les 2 points précédents et par la posture des banques centrales.

· Aux États-Unis, après 3 baisses des taux directeurs préventives, la Fed tente de reprendre la main : elle a clairement indiqué que l’ajustement préventif de politique monétaire était réalisé et qu’au-delà des craintes de récession, il fallait que les indicateurs se retournent négativement concrètement pour accommoder davantage la politique monétaire.

· En zone euro, l’accommodation monétaire de septembre (baisse du taux de dépôt des banques à la BCE de 10 points de base et reprise des achats d’actifs) a sonné comme une déception : i) le marché attendait davantage côté volume et modifications techniques des achats d’obligations et ii) cette décision non unanime, la fin du mandat de Mario Draghi et la fin du suspense sur son successeur ont libéré la parole : il y a eu une franche montée des dissensions au sein de la BCE sur l’opportunité d’assouplir davantage, dans les mois futurs, la politique monétaire.

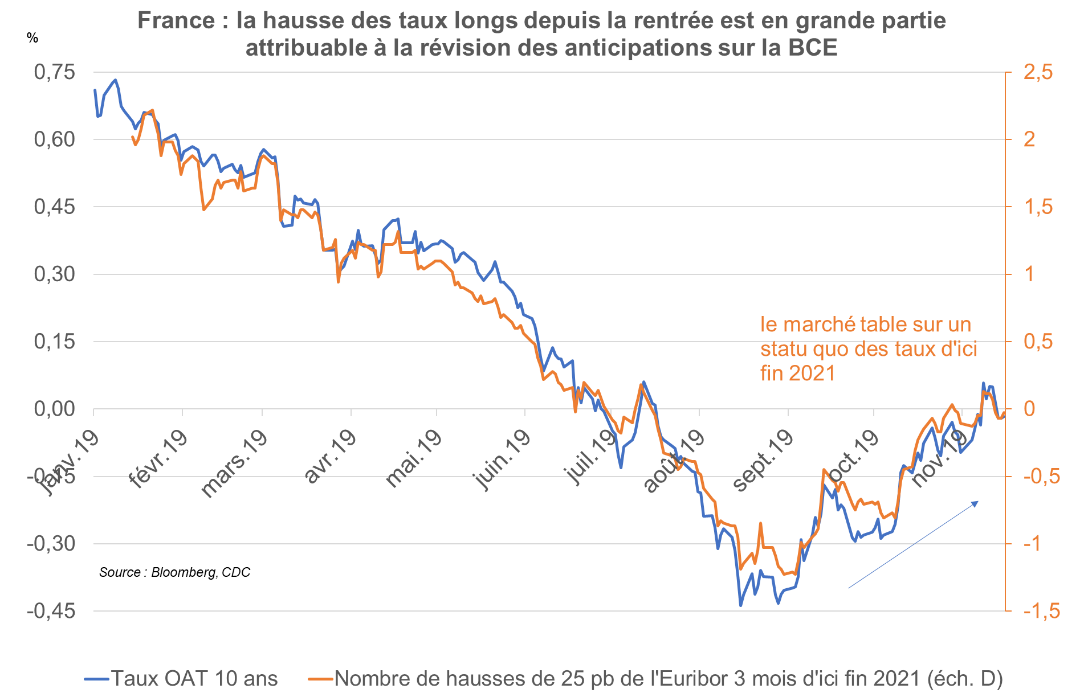

Les investisseurs ont arrêté d’attendre davantage des politiques monétaires. On le voit sur le graphique ci-dessus, l’influence sur le niveau du taux 10 ans est forte : il y a une corrélation élevée entre les anticipations de politique monétaire et le niveau des taux longs depuis quelques mois.

Qu’anticiper ? L’ajustement, sur ce point, semble être réalisé : le statu quo attendu des politiques monétaires est cohérent… et il paraît vraiment très peu probable que les investisseurs passent au stade suivant : celui d’anticiper un durcissement monétaire qui, vu la corrélation avec les taux longs, ferait se prolonger l’ajustement haussier de la rentrée.

Conclusion : la hausse récente des taux est liée à une correction des anticipations négatives des investisseurs un peu excessives cet été quant au cycle économique et aux politiques monétaires. Mais il n’y a pas de « game changer » massif « haussier taux longs » que pourraient être des indices d’une forte reprise économique, une surprise inflationniste ou l’annonce de budgets européens beaucoup plus déficitaires qui accroîtraient l’offre d’obligations sur le marché…