Temps de lecture

7 mn

Dans l’article précédent, nous avons étudié les mesures de soutien mises en place par le gouvernement, en nous intéressant au financement qui transite par la dette et l’appel aux marchés financiers, c’est-à-dire à l’épargne mondiale des entreprises et des ménages et à la création monétaire de la BCE. Nous abordons ici, toujours dans un but pédagogique, l’étape d’après, en 7 options : qui va payer la dette ? comment rendre la dette soutenable ?

Partie 1 (options 1 à 4) : les options de désendettement par la rigueur budgétaire, par la croissance, par l’inflation, ainsi que l’option d’absence de désendettement

Partie 2 (options 5 à 7) : les options de monétisation, de défaut/restructuration, de solidarité européenne

Poursuivons, i) dans un but pédagogique et sans s’inscrire dans une démarche de recommandation - c’est l’objet de très nombreux autres travaux et ii) sans être exhaustif, l’analyse de 7 options possibles et leurs implications. Nous avons présenté, dans l’article précédent, 4 options, nous avançons ici les options 5 à 7 : les options de monétisation, de défaut/restructuration, de solidarité européenne

Option 5 : la monétisation

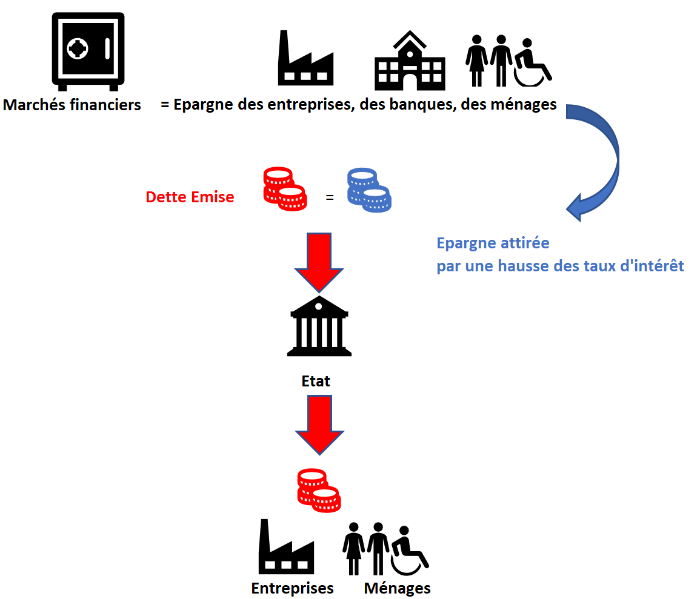

Rappelons tout d’abord qu’une hausse de la dette se traduit par un recours accru au financement sur les marchés financiers. Les financeurs voient i) leurs liquidités venir être sollicitées davantage, ii) de la part d’agents (ici, les États) dont les ratios financiers se dégradent : deux raisons pour lesquelles ils vont exiger un taux d’intérêt plus élevé.

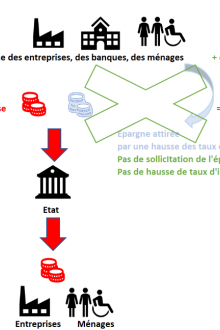

Schématiquement, la monétisation permet alors de ne pas faire appel aux liquidités qui existent déjà : cela diminue les difficultés de financement et les taux d’intérêt restent contenus. Notons que la monétisation n’évitant pas la dégradation des ratios financiers, les investisseurs peuvent exiger, même sans augmentation de quantité de dette à financer par leurs deniers, une rémunération plus élevée : en pratique, elle reste faible car la présence des banques centrales est très rassurante (présence d’un « acheteur en dernier ressort »).

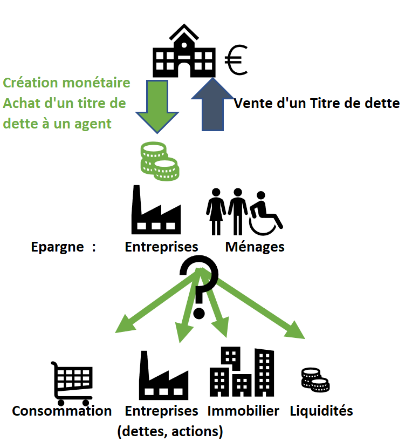

La monétisation est un financement des budgets par création monétaire. La BCE ne peut juridiquement financer directement les États donc elle les finance indirectement en achetant, sur les marchés financiers, leurs titres de dettes. La BCE n’endosse pas, ex ante, un rôle visant à solvabiliser les États : elle mène cette politique pour relancer l’inflation. En effet, abaisser les taux d’intérêt de référence stimule la demande de biens et services et donc l’inflation car cela i) diminue le coût du crédit pour tous les acteurs économiques du pays donc facilite la consommation et l’investissement, ii) désincite à épargner, au profit de la consommation et de l’investissement, iii) décourage la détention de ces titres dont le rendement est faible au profit de financement d’autres acteurs (dettes d’entreprises, actions donc fonds propres d’entreprises). Mais in fine, le résultat est bien là : les achats de dette souveraine neutralisent les effets haussiers sur les taux d’intérêt et rendent cette dette soutenable pour les États. Ici, la BCE achète en faisant fonctionner la planche à billets, c’est de la création monétaire. Cette politique n’a-t-elle pour autant aucun coût ?

Toutes les grandes banques centrales font de la création monétaire : i) en période habituelle, lorsqu’elles prêtent de la monnaie aux banques commerciales, qui à leur tour accordent des crédits à leurs clients, ménages et entreprises et ii) en période de crise, lorsqu’elles monétisent de la dette publique (et même privée). Cette mesure de soutien a été bénéfique et stabilisante : elle a permis de traverser les crises précédentes en étant favorable à la croissance et l’emploi (comme noté dans les articles pédagogiques précédents) et a allégé le fardeau de la dette. Mais les banques centrales ne contrôlent pas la destination finale de l’argent créé : la création monétaire à outrance peut déprécier la monnaie par rapport aux biens (inflation), aux autres monnaies (dépréciation) ou par rapport aux actifs (bulles) : il y a en effet,

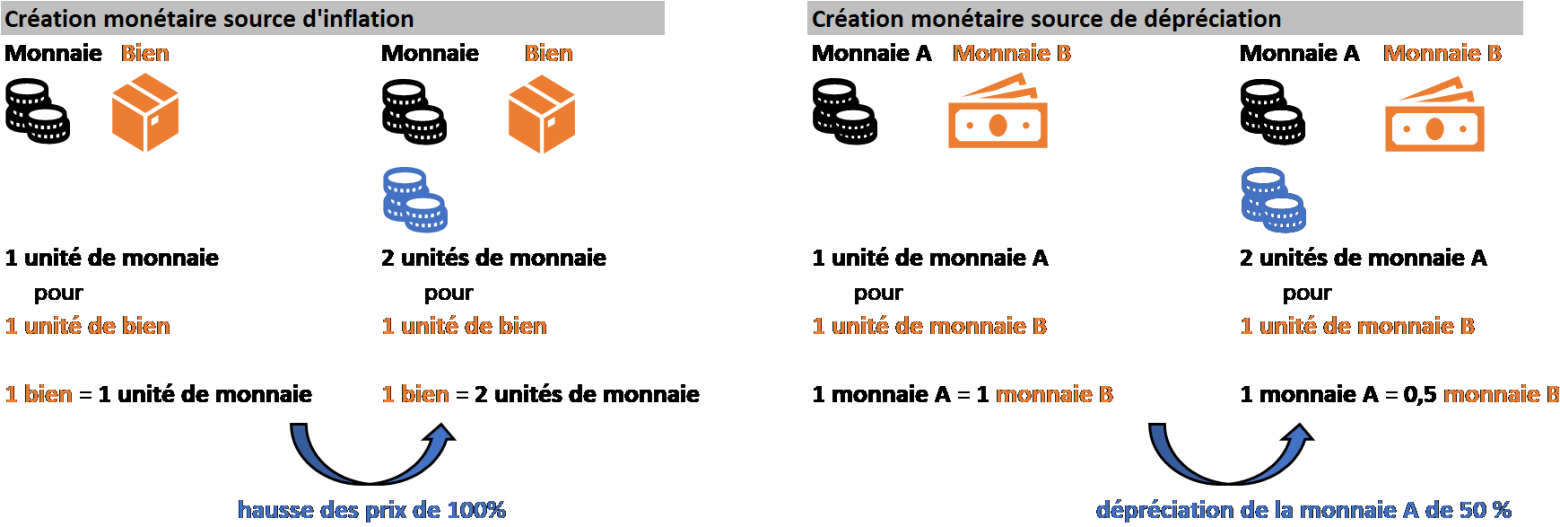

- Un risque inflationniste. Si la quantité de monnaie en circulation augmente davantage que la quantité de biens produits, alors le prix des biens libellés dans cette monnaie va croître. On attend effectivement que l’argent créé circule, stimule la demande et provoque des hausses de prix. Ce n’est toutefois pas ce mécanisme qui a été observé dans la décennie passée : la monnaie n’est pas allée massivement vers le marché des biens et services.

- Un risque de dépréciation de la devise. Si la hausse de la quantité de monnaie en circulation reflète une hausse de la création monétaire et non une hausse de la production de bien, alors la monnaie vaut moins par rapport au bien en interne (inflation) et par rapport aux autres devises (dépréciation). La dépréciation importe de l’inflation, cette inflation réduit les gains de compétitivité acquis dans un premier temps avec la devise moins élevée (produits moins chers pour les étrangers) et peut déboucher sur une hausse des taux (hausse des rendements exigés par les financeurs étrangers pour compenser la baisse de valeur de la monnaie nationale par rapport aux autres devises). Comme toutes les grandes banques centrales ont mené cette politique et qu’il n’y a pas eu d’inflation, les effets ont été globalement neutres entre les grandes devises dans la décennie passée.

- Un risque de bulle des prix d’actifs. La monnaie nouvellement créée peut, si elle ne va pas sur le marché des biens et services et si elle n’est pas thésaurisée en liquidités, être utilisée à acheter des actifs financiers (ex : actions) ou non financiers (ex : immobilier, or). Leurs prix vont augmenter. S’ensuivent des risques pour la stabilité financière (les bulles formées peuvent éclater) et la création d’un problème générationnel (les nouveaux épargnants sont confrontés à des actifs chers et peu rentables, parfois avec des difficultés d’accession notamment sur le logement).

Ces 3 risques sont des risques de perte de confiance dans la monnaie (fuite vers les actifs, les autres devises ou les biens).

Une fois cette dette à son bilan, la banque centrale a 2 options :

- Réduire, un jour, son bilan soit en vendant des obligations (comme la Fed l’a fait partiellement les années passées), soit en ne renouvelant pas les obligations qui arrivent à échéance : l’État devra donc placer cette dette à d’autres agents. Comme il y aura moins d’acheteurs de dette, les taux d’intérêt vont augmenter pour attirer d’autres investisseurs. La banque centrale aura d’autant moins de marge de manœuvre à réduire son bilan que les agents endettés seront sous pression avec des taux plus élevés.

- Stabiliser son bilan en renouvelant les obligations qui arrivent à échéance : cela revient à garder indéfiniment de la dette. En ayant « sorti du marché » cette partie de la dette, les taux de marché reflèteront indéfiniment un ratio Dette/PIB plus bas.

Option 6 : le défaut partiel ou la restructuration

L’effacement de la dette (ou d’une partie de celle-ci le plus souvent) soulage le ratio Dette/PIB mais il comporte 3 inconvénients :

- Il engendre des effets patrimoniaux négatifs pour les détenteurs de dette (épargne mondiale des ménages, des entreprises et des banques) avec des effets d’entraînement négatifs sur la croissance. Rappelons que, selon France Trésor, 46 % de la dette de marché est détenue par des résidents et que, dans le patrimoine des ménages, l’assurance vie en obligations (dites « en euros » et fortement pondérée en titres d’État) approche, selon la Banque de France, 1 700 Md€.

- Il crée un précédent et donc une charge de plus pour les générations futures : un tel évènement rendra frileux les futurs financeurs de la dette, qui demanderont un supplément de rendement (taux d’intérêt plus élevé). Le recours à la dette sera davantage contraint dans le futur : les marges de manœuvre de la politique budgétaire sont donc affaiblies et il faudra se créer des excédents pour pouvoir se financer lors des crises et bas de cycle économique. Cette hausse des taux se répercutera sur les taux de tous les acteurs du pays, ce qui freinera l’investissement donc le développement économique. Le défaut lèse donc non seulement l’épargnant à court terme mais aussi tous les agents économiques à moyen terme.

Le défaut partiel et la restructuration (allongement de la dette existante pour en diminuer le fardeau), font l’objet d’un accompagnement par des institutions internationales (FMI, Mécanisme européen de stabilité, BCE, Commission européenne…) qui financent le pays tant que le marché de capitaux ne le permet pas. Cette aide est conditionnelle à la mise en place de mesures de politiques économiques drastiques pour, in fine, permettre au pays de pouvoir réaccéder aux marchés de capitaux à des conditions supportables. Le pays perd en souveraineté.

Option 7 : faire remonter la dette nationale au niveau européen

Le projet européen s’est renforcé dans les crises précédentes, les décisions récentes montrent que la crise actuelle n’y échappe pas - si le projet d’émission d’une dette commune paraît encore trop « ambitieux » à court terme, un ensemble d’aide de plus de 500 Md€ vient d’être validé, comprenant un recours au Mécanisme européen de stabilité (MES) à hauteur de 2 % du PIB, des prêts via la Banque européenne d’investissement (BEI) et un mécanisme de soutien aux marchés du travail via la Commission européenne. Un « fonds pour la relance » est également en négociation et devrait être précisé d’ici la mi-mai.

La question du renforcement significatif du budget européen afin d’améliorer la coopération et la résilience aux chocs pour préserver la croissance et les emplois, reste en suspens.

Faire remonter une partie de la nouvelle dette, héritée d’un choc inattendu et non d’arbitrages spécifiques à chaque nation (en dette à long terme et bien-être de court terme), sources d’incompréhensions, a des avantages. Le premier avantage de faire remonter la dette nationale au niveau européen est de créer une dette qui pourrait recevoir l’épargne européenne qui a du mal à circuler entre les économies, en rappelant que, dans sa globalité, la zone euro dispose d’un excédent courant (épargne) qui lui permet, en théorie, de ne pas avoir besoin de financeurs extérieurs. Cette « remontée » a été évoquée récemment avec le projet de Coronabonds. Le deuxième avantage de cette remontée, qui est une forme de mutualisation, est d’abaisser le coût de la dette pour les pays les plus fragiles. Il y a, comptablement, des « gagnants » (les pays qui pourront s’endetter moins cher) et des « perdants » (l’Allemagne notamment). La solidarité financière est difficile à mettre en place, car elle pose la question de la conditionnalité de la partie des dettes mutualisées. Notons i) que les pays « perdants » ne le sont pas à moyen terme : ils soutiennent les économies de leurs principaux partenaires commerciaux, donc protègent leurs débouchés, ii) que les « gagnants » ne le sont pas sur toute la ligne : ils s’engagent à respecter la conditionnalité (au risque de perdre un certain degré de souveraineté).

Cette option de remontée pourrait faciliter le financement, rendre davantage supportable la dette : croissance, emplois, investissements sont préservés d’autant. In fine, comme pour les autres options, il n’y a toutefois pas de magie : il faut que quelqu’un paye. Les solidarités entre générations, entre ménages, entre agents économiques, entre régions, entre secteurs, qui s’observent au sein de chaque nation pourraient s’exprimer au niveau européen.

Mots clés