Le commerce de centre-ville a-t-il encore un avenir ?

©Générée par l'intelligence artificielle

Liste des auteurs

Le commerce de centre-ville traverse une crise profonde et durable. En France, la vacance commerciale a atteint 11 % en moyenne en 2024, un phénomène que l'on retrouve dans toute l'Europe. Faut-il y voir un déclin inéluctable du commerce physique, sous l'effet de l'e-commerce et de la concurrence des zones périphériques ? Ou plutôt une transformation du rôle des centres-villes, appelés à devenir des espaces hybrides mêlant commerce, culture et lien social ? Cet article explore les dynamiques à l'œuvre, les leviers dont disposent les collectivités et les pistes pour réinventer le commerce de proximité.

En France et en Europe, les centres-villes connaissent un phénomène de déprise de leur tissu commercial

Un déclin observable dans de nombreux centres-villes français

Si les centres-villes restent des lieux importants de la vie locale, leur visage change progressivement depuis une dizaine d’années. Pour les élus de ces communes, la question, sinon de l’avenir, à tout le moins de l’ampleur de la régression de leur commerce se pose. Cette question est d’autant plus importante qu’avec la fermeture d’un commerce, il ne s’agit pas uniquement d’une activité économique qui disparaît. C’est un morceau de vie urbaine qui s’efface : moins de flux, de passage dans les rues, de convivialité, de services de proximité et une image globale qui tend à se dégrader.

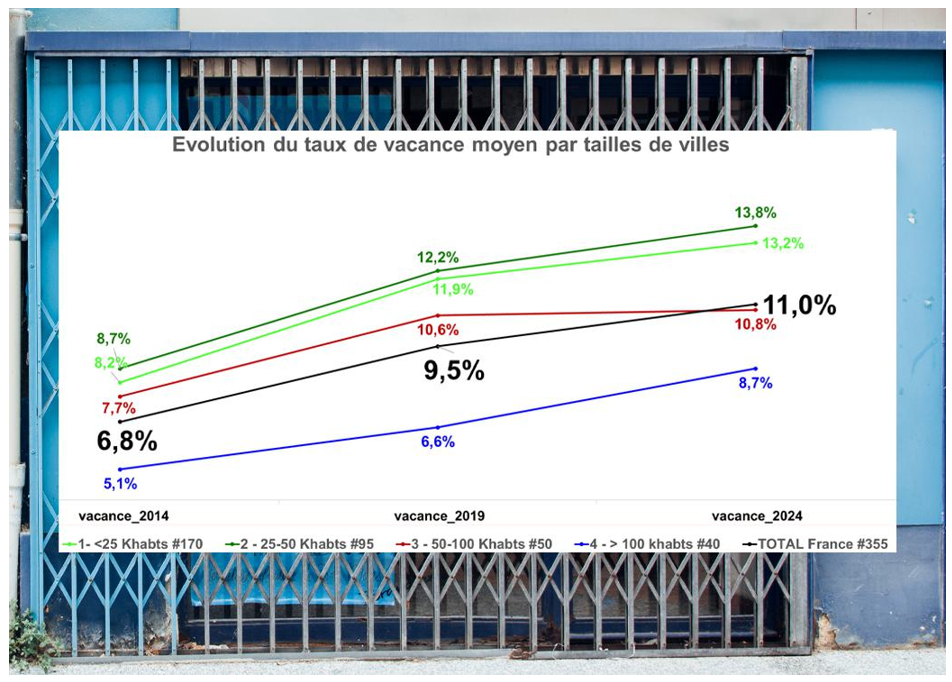

Les chiffres sont éloquents. La vacance commerciale — c’est-à-dire la part de locaux commerciaux inoccupés dans un périmètre donné — est passée en moyenne de 6,8 % à 11 % en France entre 2014 et 2024. Elle atteint même 13,8 % en moyenne dans les communes entre 25 000 et 50 000 habitants[1].

©SCET

Lors des dernières élections municipales de mars 2026, ce sujet s’est imposé comme un thème central du débat local. Comme le soulignait Philippe Fabry dans Le Figaro, « la question des commerces de proximité et la lutte contre la désertification des centres-villes s’imposent au cœur des préoccupations des électeurs »[2]. En décembre 2025, les Echos soulignaient également que les maires étaient aujourd’hui « en première ligne » face « aux centres villes désertés »[3].

Au-delà du constat d’un recul ou non du commerce en centre-ville, se pose la question de la nature des transformations en cours. S’agit-il d’un déclin inévitable du commerce physique, sous l’effet de nouveaux modes de consommation, ou plutôt d’une transformation de son rôle dans les centres-villes ? Autrement dit, le commerce de centre-ville est-il condamné à s’effacer, ou peut-il se réinventer pour continuer à structurer la vie économique, sociale et culturelle des territoires ?

Un phénomène observable à l’échelle européenne

Le phénomène de déprise commerciale n’est pas limité au cadre français et se constate ailleurs en Europe. Dans de nombreux pays, la vacance commerciale progresse de manière continue depuis plus d’une décennie, et ce, en dépit de politiques très différentes en matière d’urbanisme commerciale[4].

Au Royaume-Uni, certains centres-villes affichent des taux de vacance pouvant atteindre près de 20% dans les zones les plus fragilisées, dans un contexte marqué par la désindustrialisation et la montée de l’e-commerce. En Allemagne, les taux oscillent généralement entre 10% et 15% selon les villes, témoignant d’une situation localement plus contenue mais néanmoins préoccupante. La Belgique présente également des niveaux élevés, avec des taux pouvant dépasser 18 % dans certaines régions comme la Wallonie. Ce qui a pu conduire Jean-Luc Calonger (Association du Management de centre-ville) à dire « On ne souffre pas d’une insuffisance de commerces, mais d’un trop plein. »

Plus largement, à l’échelle européenne, la vacance commerciale dépasse fréquemment les 10% dans de nombreuses villes moyennes, confirmant le caractère structurel du phénomène. Ces chiffres s’inscrivent dans un contexte commun : développement du commerce en ligne, essor des zones commerciales périphériques et transformation des modes de consommation.

Ainsi, loin d’être un cas isolé, la situation française s’inscrit dans une tendance européenne plus large, où le modèle traditionnel du centre-ville, avec une vocation commerçante affirmée, est progressivement remis en question.

Un phénomène structurel, complexe à contrer localement

Le déclin du commerce de centre-ville ne relève pas uniquement d’une situation conjoncturelle mais procède d’une transformation de fond.

La montée en puissance du e-commerce en constitue un facteur clé : en France, sa part dans le commerce de détail est passée d’environ 9 % en 2014 à près de 14 % en 2023 selon la Fédération du e-commerce et de la vente à distance (Fevad), avec des pics bien supérieurs dans certains segments comme l’habillement ou l’électronique.

Cette « amazonisation » des modes de consommations s’accompagne d’une recomposition des acteurs, marquée par la disparition ou la fragilisation d’enseignes nationales — telles que Camaïeu, Jennyfer ou Burton — qui jouaient un rôle d’ancrage dans de nombreuses centralités. Ces dynamiques traduisent une évolution durable des comportements : recherche de prix bas, d’immédiateté mais aussi diversification des canaux d’achat.

Dès lors, les marges de manœuvre des collectivités, bien que réelles, s’inscrivent dans un contexte contraint par des logiques économiques extra-locale. Pour autant, les politiques de revitalisation conservent un rôle déterminant : si elles ne permettent pas toujours d’inverser à elles seules les trajectoires de fond, elles peuvent en atténuer les effets, accompagner les transformations en cours et entraîner des dynamiques de redynamisation à l’échelle des territoires.

Dans ce cadre, le scénario d’une disparition progressive du commerce physique est-il déjà écrit dans les centres-villes français et européens ? Ou le commerce a-t-il encore une fonction sociale et culturelle à jouer ?

Quelles évolutions pour les centres-villes ?

Du lieu d’achat au lieu de vie : vers un centre-ville « hybride »

Longtemps considéré comme un espace privilégié pour l’activité marchande, le centre-ville voit donc aujourd’hui son rôle évoluer. Les attentes des consommateurs se transforment : ils ne recherchent plus uniquement des produits, mais des expériences. Selon les données récentes, 64 % des Français — et jusqu’à 74 % des 25-34 ans — restent attachés à leur centre-ville, mais ils souhaitent désormais y trouver des espaces de déambulation, de rencontre, de culture et de loisirs.

Le centre-ville tend ainsi à devenir, comme on a pu le dire, un véritable « tiers-lieu » élargi, combinant commerces, activités culturelles et sociabilité. Boutiques de créateurs, artisans, librairies indépendantes, événements culturels ou marchés thématiques participent à cette recomposition. Cette évolution s’appuie également sur le dynamisme de certaines activités, en particulier la restauration et les cafés, dont le chiffre d’affaires a dépassé 120 milliards d’euros en 2023, en hausse de 6,8% sur un an. Malgré des fragilités, le dynamisme du secteur HCR (hôtellerie – café – restaurant) s’explique en partie par le besoin de convivialité et de lien social. Contrairement à d’autres formes de commerce davantage concurrencées par le e-commerce, la restauration repose sur une expérience plus difficilement dématérialisable et occupe ainsi une place plus centrale dans l’animation des centres-villes, en générant des flux et en prolongeant les temps de présence.

Sous ce rapport, le commerce n’a pas seulement une fonction économique : il a également une fonction sociale et culturelle et est vecteur d’attractivité et de lien social.

L’enjeu est donc de faire des centres urbains des lieux où l’on vient autant acheter que rencontrer et se sociabiliser. Si le commerce de proximité ne peut rivaliser sur les prix ou la largeur d’offre, qui est devenu le point fort du e-commerce et de la périphérie, il peut se différencier par la qualité de la relation, le conseil, l’ancrage et l’identité territoriale.

Les collectivités ont un rôle à jouer pour inverser la tendance

Enfin, si ces évolutions relèvent de dynamiques largement extra-locales, les collectivités disposent toutefois de leviers pour agir et inverser la tendance au déclin du commerce en centre-ville.

Les foncières de redynamisation s’inscrivent dans cette logique : en intervenant directement sur l’immobilier commercial — acquisition, restructuration, remise sur le marché — elles permettent de corriger ponctuellement les déséquilibres en maîtrisant les loyers et en orientant les implantations. Depuis 2020, leur déploiement a été structuré à l’échelle nationale, notamment sous l’impulsion de la Caisse des Dépôts via la Banque des Territoires, avec près de 100 foncières créées et un budget de 300 M€ mobilisés. Les premiers retours montrent qu’une intervention ciblée — de l’ordre de 5 à 15% d’un linéaire commercial — peut suffire à enclencher une dynamique de redynamisation à l’échelle d’une rue ou d’un quartier.

Pour autant, cet outil ne peut constituer une réponse autonome. Son efficacité dépend d’une articulation avec une stratégie territoriale plus globale — habitat, mobilités, espaces publics— et de sa capacité à s’insérer dans un écosystème d’acteurs locaux. Les foncières apparaissent ainsi comme un levier ciblé, permettant de traduire opérationnellement des stratégies de redynamisation plus larges.

Une nécessaire hybridation entre physique et digital

Par ailleurs, pour rester compétitifs, les commerçants doivent désormais s’adapter et intégrer des outils digitaux devenus indispensables : visibilité en ligne, click-and-collect, gestion optimisée des stocks grâce aux données. L’intelligence artificielle ouvre également de nouvelles perspectives, notamment en matière de prévision des flux ou de personnalisation des offres.

Conclusion

Le recul du commerce de centre-ville ne relève pas d’une disparition mais d’un changement de modèle. Les dynamiques à l’œuvre — montée du e-commerce, pression concurrentielle des périphéries, fragilisation de certaines enseignes — s’inscrivent dans le temps long et limitent la portée des réponses strictement locales.

Le commerce physique conserve toutefois des fonctions culturelles et sociales que le digital ne remplacera pas : présence humaine, lieu de sociabilité, services de proximité, animation des espaces publics. C’est sur ces fonctions que le commerce physique peut tirer son épingle du jeu.

Vincent Chabault ne dit pas autre chose dans son livre L’éloge du magasin et vante la nécessité du commerce physique pour faire vivre un centre-ville et, plus largement, faire société :

« à la manière des lieux publics ou des cafés, où les individus se réunissent et mettent de côté les contraintes du foyer et de la vie professionnelle, les magasins doivent être considérés plus généralement comme de « grands et bons endroit » […]. Librairies, salons de coiffure, bistrots et restaurants sont […] des lieux indispensables à la vitalité d’une société et, par les rencontres qu’ils rendent possibles et les échanges qu’ils accueillent, constituent la base de la démocratie. »[5]

Notes :

[1] Banque des Territoires, 2024

[2]Le Figaro, 2 février 2026, « La revitalisation des centres-villes doit être un enjeu majeur des élections municipales » par Philippe Fabry.

[3]Les Echos, 10 décembre 2025, « Centres-villes désertés : les maires en première ligne » par Vincent Lepercq.

[4]Revue Urbanisme, « Mutations commerciale », Numéro 448, mars-avril 2026, article de Jacques Schombourger « En Europe, un phénomène structurel ? » page 25.

[5]Vincent Chabault, L’Eloge du magasin, Gallimard, 2020.