cicéron

c'est poincarré

A l’heure où la majorité des banques centrales montent leurs taux d’intérêt pour lutter contre l’inflation, nous proposons de revenir sur l’influence de la politique monétaire sur les prix des biens et services à la consommation, pour augurer des ajustements nécessaires pour faire converger l’inflation vers la cible de 2 % et également attirer l’attention sur le fait que l’inflation n’est pas qu’un phénomène monétaire ou qu’une question de cycle économique.

Après avoir listé les sources inflationnistes en dehors du champ des banques centrales (point 1) et celles sur lesquelles les banques centrales ont une influence (point 2), nous tirons les conclusions en termes de conduite de la politique monétaire et d’orientation des taux d’intérêt.

Citons, dans un premier temps, quelques sources inflationnistes qui ne peuvent être combattues par la politique monétaire :

Le fonctionnement structurel du marché du travail. Sur le marché du travail, un certain nombre de paramètres qui entrent dans la formation des coûts salariaux, donc des prix (ex : partage de la valeur ajoutée, règles d’indexation, productivité du facteur travail dépendant de la réglementation, de la fiscalité…) échappent au champ monétaire. Prenons l’exemple de la menace inflationniste d’un choc d’offre négatif sur le marché du travail (productivité en recul, modification de l’accès au marché du travail, jeu de la démographie…). En cas de recul de la population active par exemple (jeu de la démographie dans les pays développés dans la décennie à venir ou personnes qui se retirent de la population active = baisse du taux de participation), la main d’œuvre est plus rare donc plus chère... la pression salariale induite se retranscrira dans les prix. La politique monétaire est sans réponse et d’autres politiques sont nécessaires (démographie, formation, accès à l’emploi, incitations, aides à la mobilité…).

Les banques centrales disposent d’outils pour combattre certains types d’inflation :

Procédons tout d’abord à un distinguo géographique.

Comme nous l’avions déjà précisé, il faut distinguer les économies selon leurs problématiques (Inflation, taux d’intérêt : bien faire le distinguo entre la problématique américaine et celle européenne)

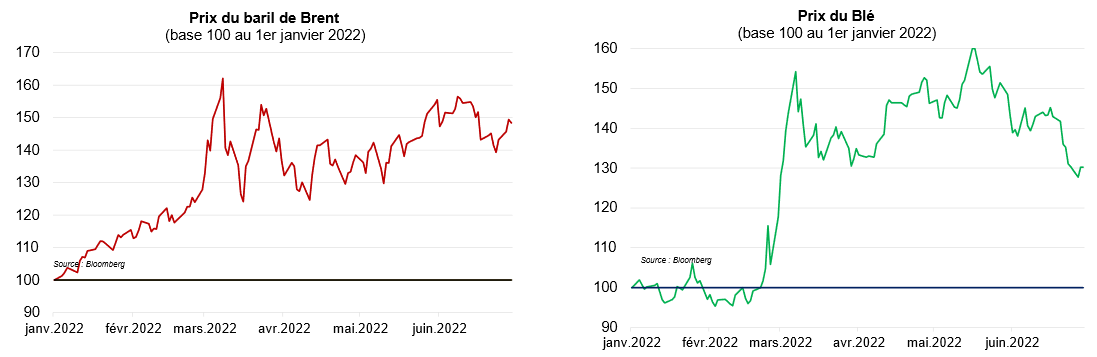

- la majorité du surplus d’inflation est attribuable à des chocs d’offre exogènes : ce ne sont pas des chocs sur laquelle la banque centrale dispose d’une influence. Il ne faut donc pas attendre des hausses de taux à venir de la BCE qu’elles fassent refluer l’inflation actuelle. L’évolution des prix alimentaires et surtout énergétiques dépendront de la durée et de l’intensité du conflit et de l’étendue des représailles économiques.

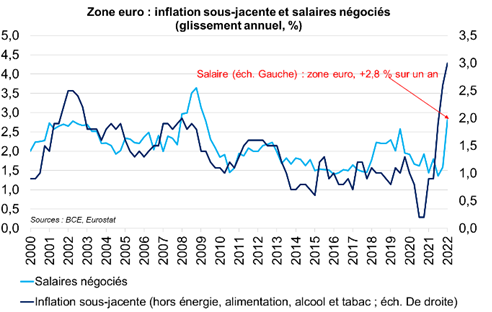

- Le marché du travail européen n’est pas tendu mais il est plutôt proche du haut de cycle : c’est donc un point d’attention au moment où les négociations salariales vont calibrer les futures hausses de salaires. Pour l’instant, il n’y a pas de dérapage : les hausses de salaires observées sont, à ce stade, contenues (cf. graphique) ainsi que les anticipations [discours de Philip Lane de la BCE, slide 20.]

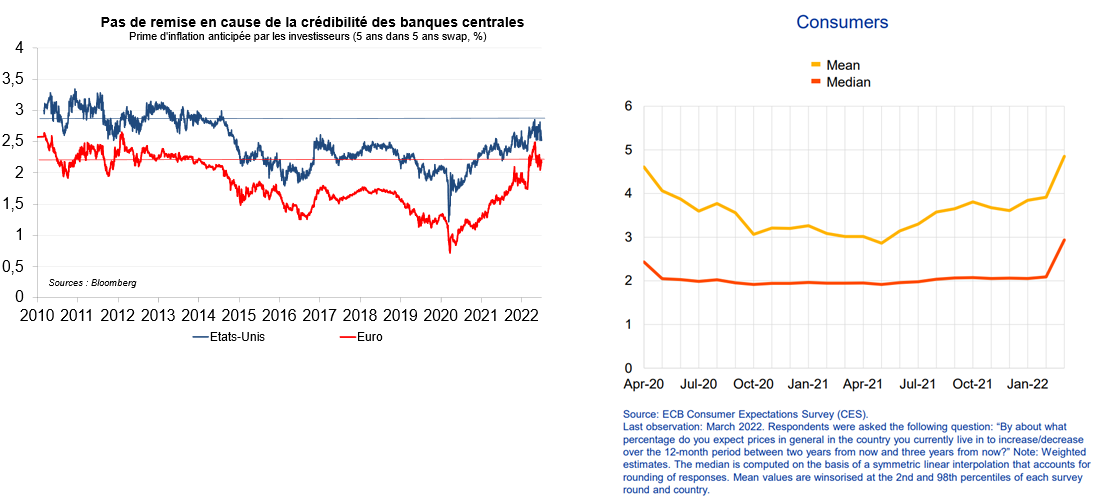

- … mais les anticipations se réveillent et commencent à inquiéter : si celles des agents sur les marchés financiers ont été en zone inquiétante seulement quelques jours (cf. graphique), celles des consommateurs, mesurées par la BCE, commencent à pointer en zone dangereuse. On l’a vu : il est impératif de guider les anticipations pour contenir la réalisation de l’inflation future.

Au total, si la BCE n’a pas d’emprise sur le choc actuel, elle veut prendre l’avance que n’a pas prise la Fed dès 2021 pour éviter un enchainement prix-salaires-prix délétère. La hausse des taux directeurs qui se dessine n’est donc pas curative mais préventive : elle vise à guider les anticipations pour éviter que le choc d’inflation actuel ne se traduise en un régime d’inflation durablement plus élevée.

Quelle ampleur de l’ajustement monétaire ? Le contexte fondamental actuel n’appelle pas à un ajustement sensible des taux directeurs sauf si les agents, face à des nouveaux chocs de prix, perdent foi en un retour de l’inflation vers 2 %. Les prix de l’énergie, les négociations salariales et les anticipations seront les variables clés pour savoir si la BCE a besoin d’aller loin dans sa hausse de taux. Pour l’instant, le marché financier, qui table sur une hausse du taux refi de 0 % actuellement à 1,25 %-1,5 % fin 2022 et un haut de cycle à 1,75-2,00 % en haut de cycle en 2023, reflète le risque d’un ajustement plutôt marqué.

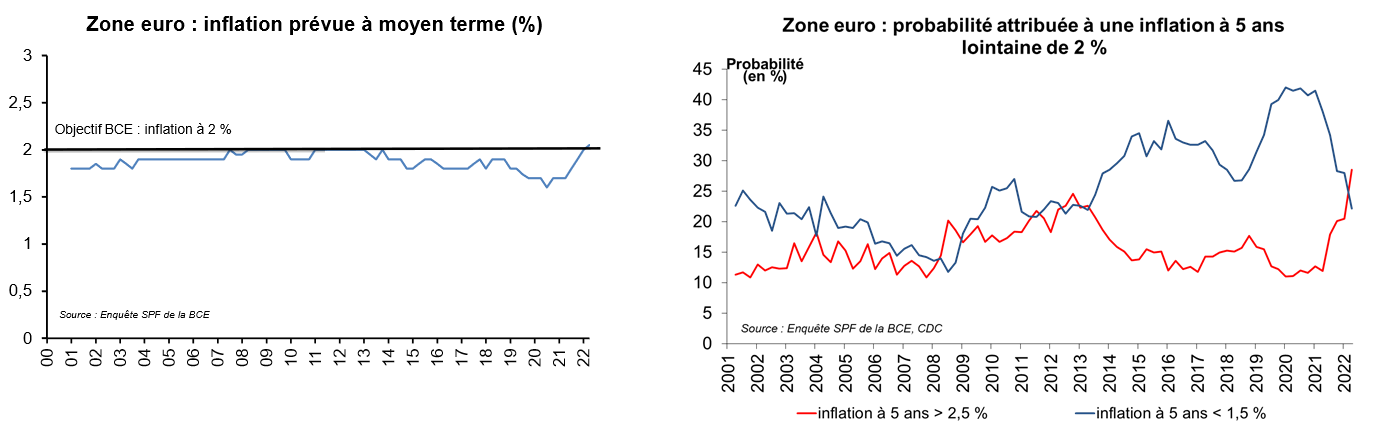

Si la variabilité de l’inflation est un phénomène conjoncturel, les grandes tendances inflationnistes sont dues à des phénomènes structurels. La longue tendance désinflationniste depuis le milieu des années 80 doit bien entendu beaucoup à la capacité des banques centrales d’avoir gagné de la crédibilité quant à la maîtrise de l’inflation (les anticipations d’inflation sont bien ancrées, notamment côté BCE : cf. graphique ci-après), elle n’en doit pas moins à des évolutions ni monétaire ni financière : la désindexation des salaires, un partage de la valeur ajoutée moins favorable au facteur travail, des gains de productivité, la multiplication des accords commerciaux et des diminutions des droits de douane, l’éclatement des chaînes de valeur pour une optimisation des coûts de production, la gestion à flux tendus-stock minimaux pour réduire les coûts, l’accroissement de la concurrence…

Nombre de ces tendances structurelles désinflationnistes sont déjà remises en cause et le seront dans la prochaine décennie : les stratégies non coopératives bouleversent les accords commerciaux (ex : Chine-Etats-Unis, Brexit…), les tensions des marchés du travail surviennent au moment où la démographie devient défavorable en termes de population active, ce qui rebat les cartes du partage de la valeur ajoutée (d’autant que la prise de conscience est forte quant au caractère néfaste d’une croissance inégalitaire), la TEE implique une hausse des coûts de production de l’énergie et une hausse de la demande des matières premières (d’où une hausse inévitable des prix), la recherche de résilience et de souveraineté appelle à des chaînes de valeur et des stocks moins optimisés, donc plus couteux, le dérèglement climatique (baisse de la productivité agricole, hausse des primes d’assurance…) est un choc d’offre négatif… C’est ainsi qu’à long terme, le risque d’une inflation durablement élevée voit sa probabilité d’occurrence augmenter (cf. graphique ci-après : la probabilité de voir une inflation à moyen terme au-delà de 2,5 % est à son plus haut historique).