Inflation, taux d’intérêt : bien faire le distinguo entre la problématique américaine et celle européenne

©Yann Tampereau

Liste des auteurs

Les reprises économiques sont davantage inflationnistes que prévu, tant aux Etats-Unis qu’en zone euro (et en France). Mais les dynamiques sous-jacentes aux prix ne sont exactement les mêmes : il est hâtif d’importer, en France, le contexte américain (« boucle prix-salaire, nécessaire réaction de la banque centrale… »). Dans ce billet, nous analysons, en 4 points, pourquoi la Fed a renoncé à qualifier l’inflation de « temporaire » contrairement à la BCE et en tirons les implications en termes de divergence de politique monétaire et de taux d’intérêt.

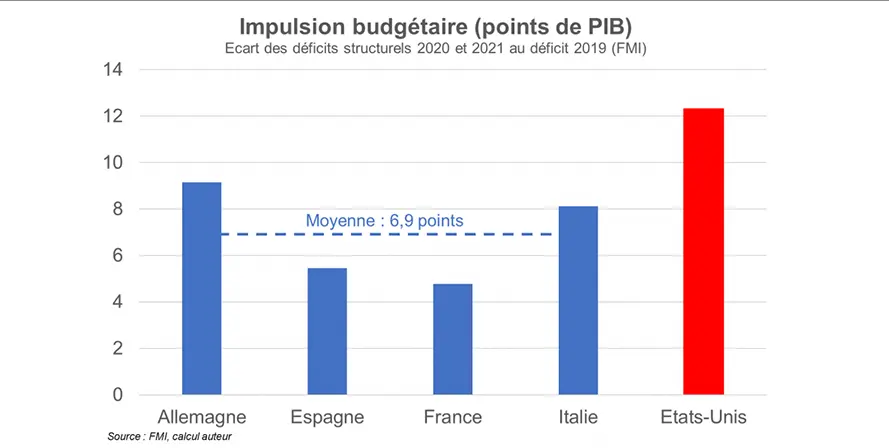

Point 1 : les politiques économiques européennes rééquilibrent l’économie, celles américaines l’envoient en surchauffe donc un risque d’une inflation permanente s’y fait jour

Dans les deux économies sous revue, des politiques budgétaires expansionnistes ont été mises en œuvre mais avec une échelle différente : aux Etats-Unis, l’impulsion budgétaire a été beaucoup plus sensible qu’en zone euro (80 % plus élevée).

©Caisse des Dépôts

Ainsi, pour les ménages :

- en zone euro, les politiques économiques ont permis d’insensibiliser le revenu des ménages à la baisse de création de richesse (contraction du PIB), le revenu disponible nominal, après avoir progressé de 1,8 % en 2019 (g.a. fin d’année), ralentissant, tout en restant positif, à +0,2 % en 2020 et +0,8 % sur les 3 premiers trimestres de 2021 ;

- aux Etats-Unis, il y a eu une politique non pas d’amortissement mais d’accélération des revenus : après avoir progressé de 2,5 % en 2019, le revenu s’est accéléré à +5 % en 2020 et +5,2 % sur les 11 premiers mois de 2021 !

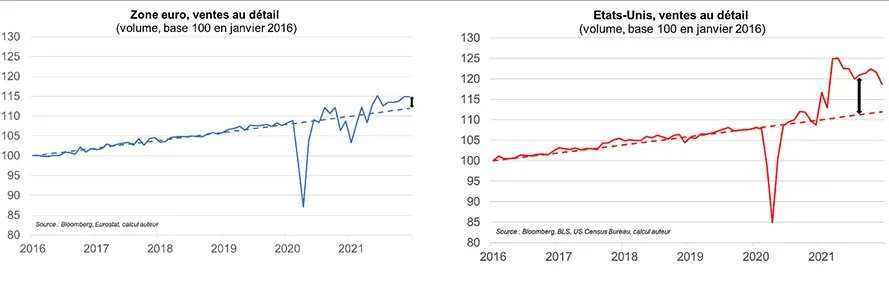

La politique économique a cherché, en zone euro, à rééquilibrer les marchés du travail et des biens et services touchés par la crise alors qu’aux Etats-Unis, elle vise le passage d’un déséquilibre (crise / dépression) à l’autre (surchauffe). Ce surrégime comporte des risques (dette, déséquilibre commercial, inflation) mais il dispose d’avantages (gains de productivité relancés, diminution des inégalités). Il s’est ensuivi une surconsommation de biens & services au détail beaucoup plus sensible aux Etats-Unis qu’en zone euro (cf. graphiques). Cela se concrétise logiquement par une pression sur les prix des biens beaucoup plus sensible et diffuse outre Atlantique qu’en zone euro.

©Caisse des Dépôts

Source : Bloomberg, BLS, US Census Bureau, calculs auteur

Point 2 : les sources inflationnistes sont à distinguer, domestiques et installées aux Etats-Unis, exogènes et davantage temporaires en zone euro

L’inflation est logiquement plus élevée (en décembre 7 % aux Etats-Unis vs. 5 % en zone euro et 2,8 % en France) mais, davantage que le niveau, ce sont les sources inflationnistes qui sont importantes à explorer pour augurer du caractère « temporaire » ou non des hausses de prix. Distinguons 2 sources inflationnistes :

- Les sources exogènes : elles sont liées aux prix alimentaires et énergétiques (dépendant de facteurs mondiaux), à l’inflation importée par la dépréciation du taux de change, et la variation des taxes et prix administrés (note : il n’y a pas à craindre d’inflation importée des Etats-Unis, ce sont les prix des matières premières qui sont à surveiller).

- Les sources endogènes : elles sont liées aux déséquilibres sur les marchés du travail et des biens et services au sein du pays.

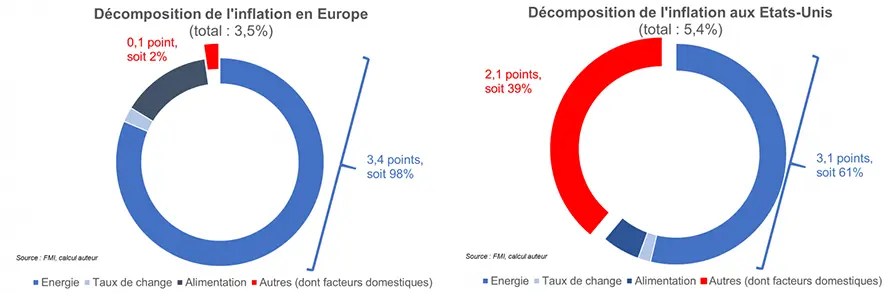

Or, utilisant des travaux du FMI sur l’inflation depuis décembre 2020 (lien), on constate une nette différence de source inflationniste entre les deux zones économiques : en Europe, la hausse des prix est majoritairement due à la crise énergétique, alors qu’aux Etats-Unis, ce sont des dérèglements sur le marché du travail et des biens et services qui ont davantage joué.

©Caisse des Dépôts

Source : FMI, calcul auteur

La distinction est très importante en termes de perspectives d’inflation et de politique monétaire, étant entendu qu’au contraire d’une inflation due à des facteurs domestiques (Etats-Unis), une inflation importée (zone euro) :

- a un impact sur l’inflation de manière surtout transitoire, avec certes de potentiels effets de second tour (diffusion dans les prix), mais ils sont étalés dans le temps ;

- ne peut être combattue par une politique monétaire restrictive : une hausse des taux n’aurait pas d’impact sur les facteurs exogènes et pénaliserait les marchés internes, eux, non déséquilibrés ex ante ; les effets de second tour sont à surveiller mais plus en aval dans le cycle (cf. lien).

L’inflation est donc davantage installée aux Etats-Unis.

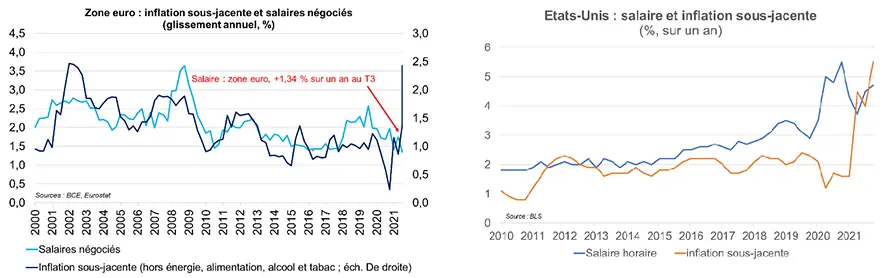

Point 3 : les Etats-Unis connaissent une tension du marché du travail qui exacerbe la boucle-prix salaire et l’inflation… pas de signaux forts en zone euro

Les salaires peuvent augmenter pour de multiples raisons : gains de productivité (facteur non inflationniste), rareté de la main d’œuvre et boucle prix-salaire (facteurs inflationnistes). Là encore, 2 illustrations de la dynamique très différente d’une zone à l’autre.

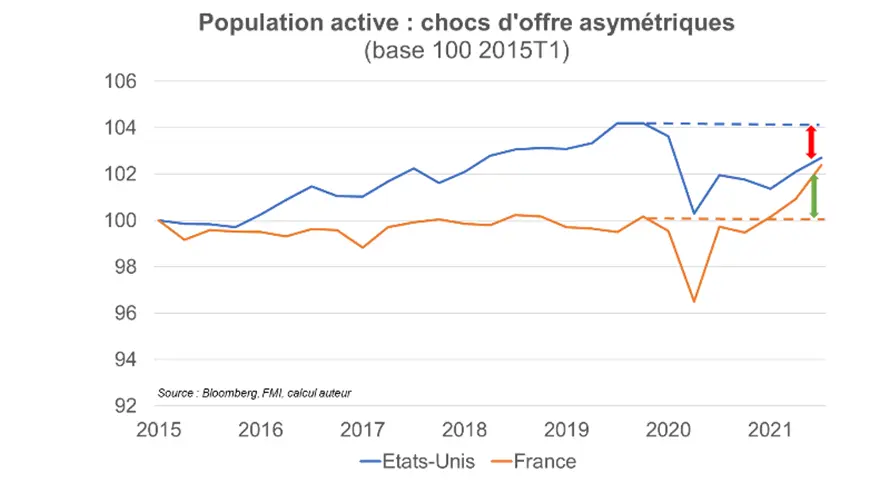

1) Au sortir de la crise, le marché du travail américain connaît un choc d’offre négatif : des travailleurs ayant perdu leur travail lors de la crise ne sont pas revenus sur le marché du travail, ils s’en sont retirés (pour partie des retraités). La rareté de la main d’œuvre liée au rebond économique est exacerbée par cette nouvelle donne, qui alimente les tensions salariales, donc les coûts de production et in fine les prix de vente. En France, un tel choc négatif sur le marché du travail n’est pas observé.

©Caisse des Dépôts

Source : Bloomberg, FMI, calcul auteur

2) Les salaires évoluent différemment : il n’apparaît pas, à ce stade, de pression salariale en zone euro contrairement aux Etats-Unis. Les salaires sont sages en zone euro et, bien qu’attendus en hausse en 2022, une progression de 3 % peut être enregistrée sans générer d’inflation supérieure à 2 %, grâce aux gains de productivité.

©Caisse des Dépôts

Source : BLS, BCE, Eurostat

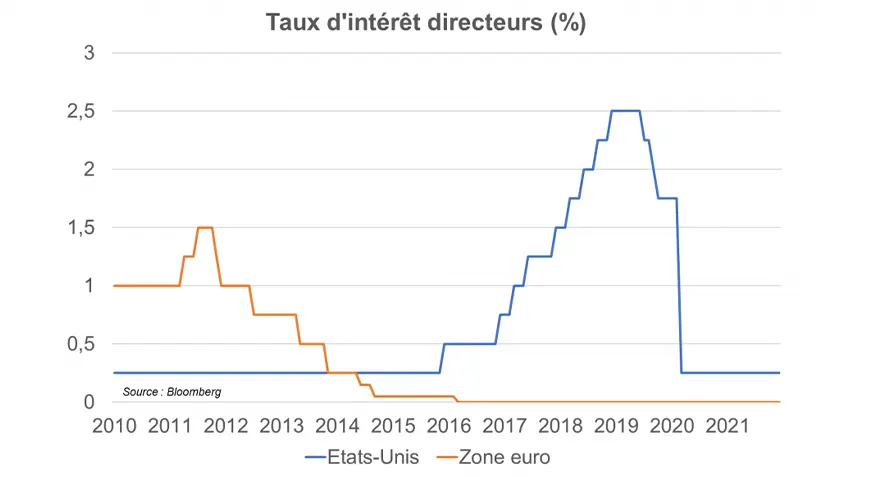

Point 4 : les ajustements de politique monétaire seront très différents

Au total, on constate une inflation élevée dans les deux zones mais, aux Etats-Unis, l’inflation résulte de déséquilibres sur les marchés des biens et services et de l’emploi avec une boucle prix-salaires-prix qui pose question, alors qu’en zone euro, l’inflation est surtout due à des facteurs exogènes, sans déséquilibre domestique majeur à contrer à ce stade. En conséquence :

- La Fed ne doit pas perdre trop de temps et sera en action dès 2022 : elle a annoncé arrêter ses achats d’actifs en mars prochain, des augmentations des taux directeurs (le marché tablant sur 5 hausses de 25 pb à ce stade en 2022, portant le taux fed funds dans la fourchette [1,25%-1,50]) et même une réduction de son bilan.

- La BCE n’a pas d’urgence : elle va diminuer ses achats d’actifs en cohérence avec l’amélioration de la conjoncture mais ne va pas les arrêter cette année, et elle dispose de plus de temps que la Fed avant de devoir augmenter les taux directeurs. Le risque inflationniste n’est pas nul (lien) mais il n’est pas imminent et ne doit pas être pondéré aussi fortement qu’aux Etats-Unis. L’enjeu est l’ampleur à venir des effets de second tour et des futures hausses de salaires. C’est pour cela que la BCE n’augmentera pas les taux d’intérêt directeurs aussi rapidement et avec la même ampleur qu’aux Etats-Unis.

Les politiques monétaires de part et d’autre de l’Atlantique ne sont pas forcément jumelles, comme l’illustre l’historique des taux directeurs lors de la décennie passée.

©Caisse des Dépôts

Source : Bloomberg