Inflation « temporaire » : quel risque d’une inflation non temporaire ? quels gagnants/perdants ?

©Caisse des Dépôts

Liste des auteurs

L’inflation s’inscrit à 2,8 % en France fin 2021 : c’est beaucoup plus qu’anticipé. Dans ce billet, nous analysons les origines de la surprise, dressons les perspectives et explorons les risques que le régime d’inflation vienne in fine à changer au profit d’une inflation durablement plus élevée. Dans ce cas, quels agents en tirent bénéfice, quels sont les agents fragilisés ? Qu’attendre des banques centrales ?

Inflation : état des lieux et anticipations

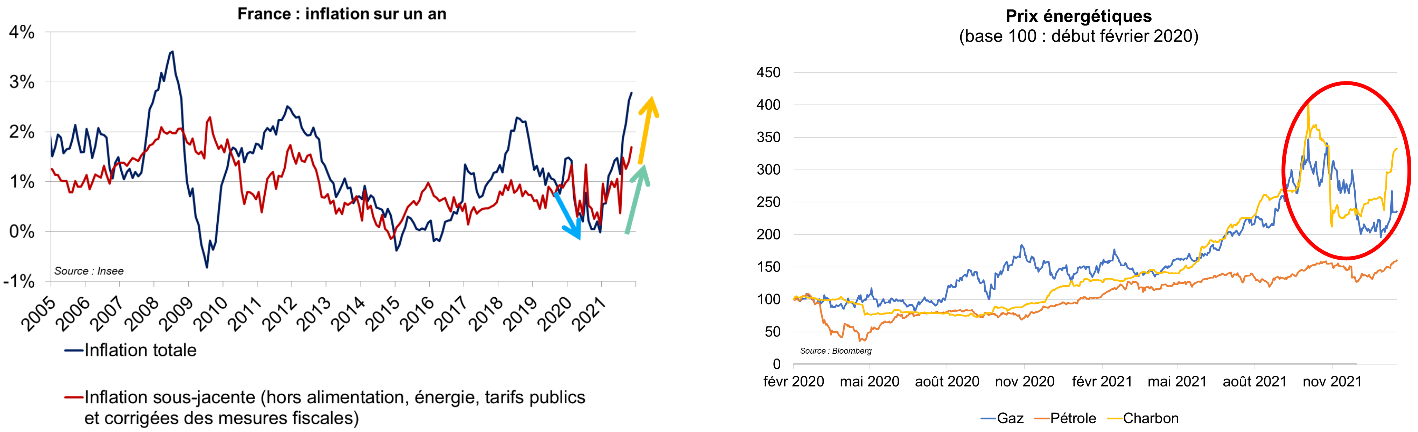

L’inflation, en France, s’inscrit à 2,8 % sur un an en décembre : c’est beaucoup plus qu’anticipé. Partant de 1,5 % avant crise, l’inflation s’est effondrée à 0 % (flèche bleue), avant de rebondir à 1,5 % (fl. verte) lors de la reprise… puis de s’emballer davantage récemment (fl. orange). Le rebond à 1,5 % a été bien anticipé mais l’élément de surprise, très récent, résulte d’une crise énergétique (hausse surprise des prix du gaz, du charbon, de l’électricité).

©Caisse des Dépôts

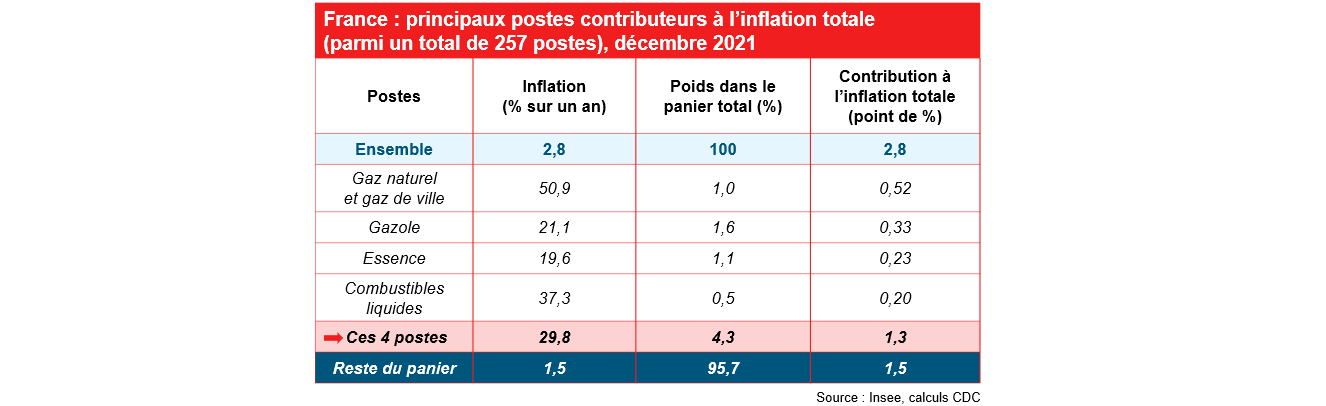

Cette surprise est très localisée : il ne s’agit pas d’une reprise généralisée de l’inflation à tous les biens et services. Pour preuve, parmi les 257 familles de biens de l’indice INSEE, il y a 4 postes (gaz, gazole, essence, combustibles) qui ne pèsent que 4 % de l’indice mais qui, compte tenu de leur hausse sur un an (+30 %), contribuent pour 1,3 point à l’inflation (47 % de la hausse des prix). Hors ces éléments, l’inflation est de 1,5 % sur un an.

©Caisse des Dépôts

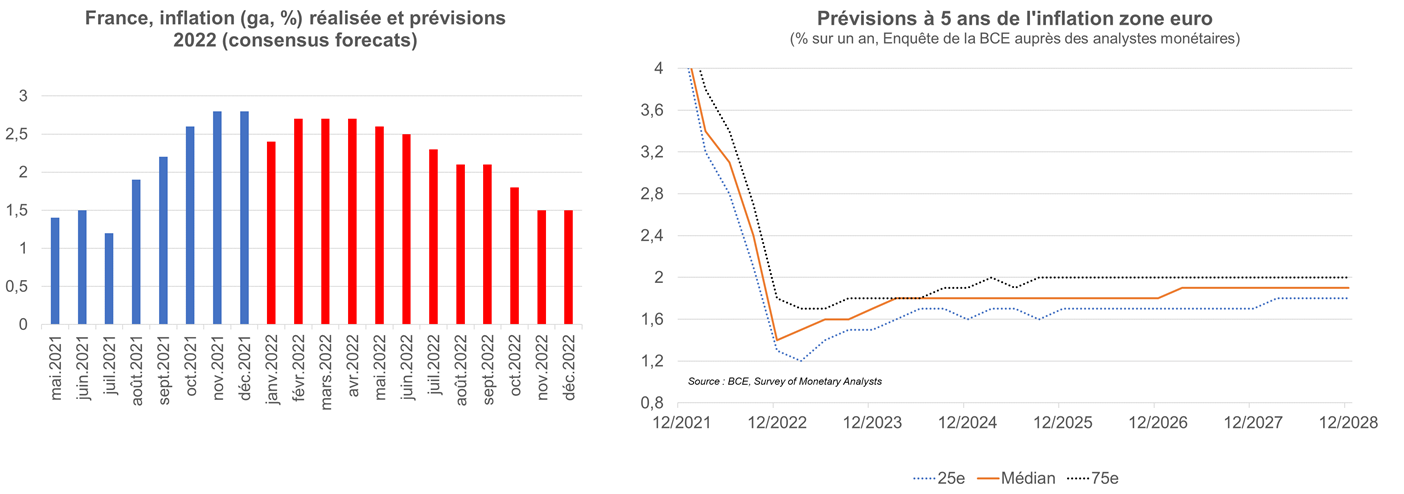

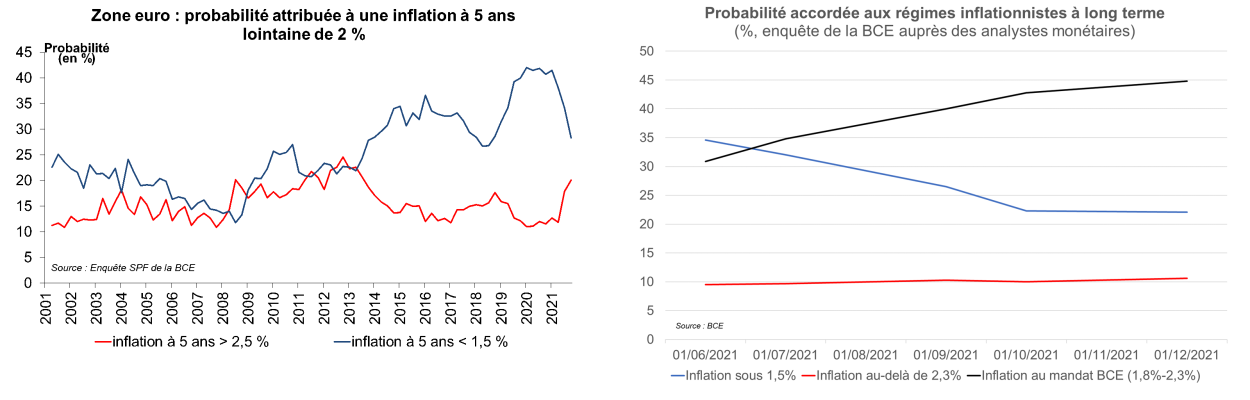

Ainsi, vu le caractère souvent temporaire des hausses de prix sur le secteur (on constate même une correction récente, sachant qu’une stabilisation, même à haut niveau, contribuerait à elle-seule à annihiler toute contribution positive à l’inflation) du fait de l’ajustement de l’offre et de la demande à moyen terme, et nonobstant les hausses de prix à surveiller dans certains secteurs (prix alimentaires) début 2022, il est anticipé que l’inflation totale devrait bientôt refluer. Ce sont les anticipations du consensus des économistes pour l’an prochain (France, graphique de gauche), pour les 5 ans à venir (graphique de droite, zone euro).

©Caisse des Dépôts

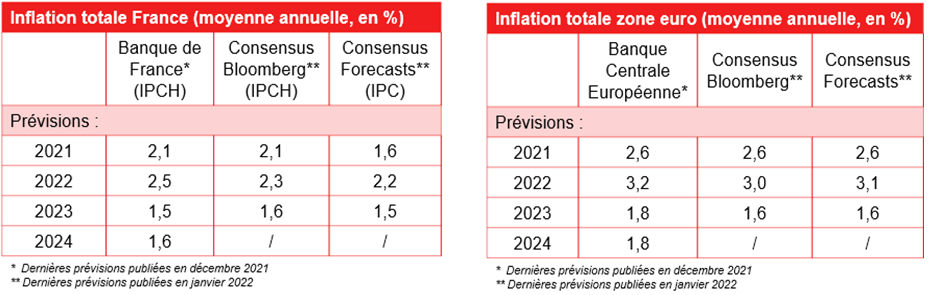

Ce sont également les prévisions pluriannuelles de la Banque de France et des différents consensus : après une inflation élevée en moyenne annuelle en 2021 et en 2022 (avec un important effet d’acquis sur le niveau des prix), l’inflation est attendue en reflux ensuite.

©Caisse des Dépôts

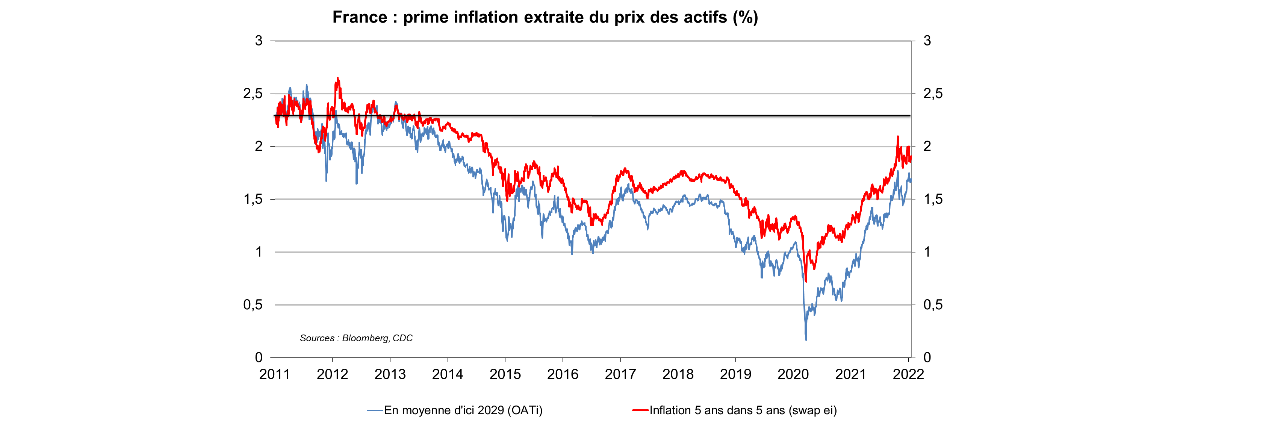

Logiquement, avec la hausse de l’inflation, les anticipations d’inflation extraites du prix des actifs se sont également redressées. Elles ne sont toutefois pas encore au niveau jugé normal et souhaitable par la BCE, comme c’était le cas au début des années 2010. Le marché a le même scénario central que les économistes : une inflation somme toute temporaire, sans emballement.

©Caisse des Dépôts

Le fait que l’inflation est a priori temporaire, localisée sur des marchés internationaux, est important pour la politique monétaire : cela implique que la BCE ne doit pas combattre cette inflation par des taux plus élevés. Cela ne rééquilibrerait pas les prix de l’énergie, tout en agissant négativement sur tous les autres secteurs économiques.

Inflation : quels risques de surprise haussière, que le « temporaire » ne le soit pas ?

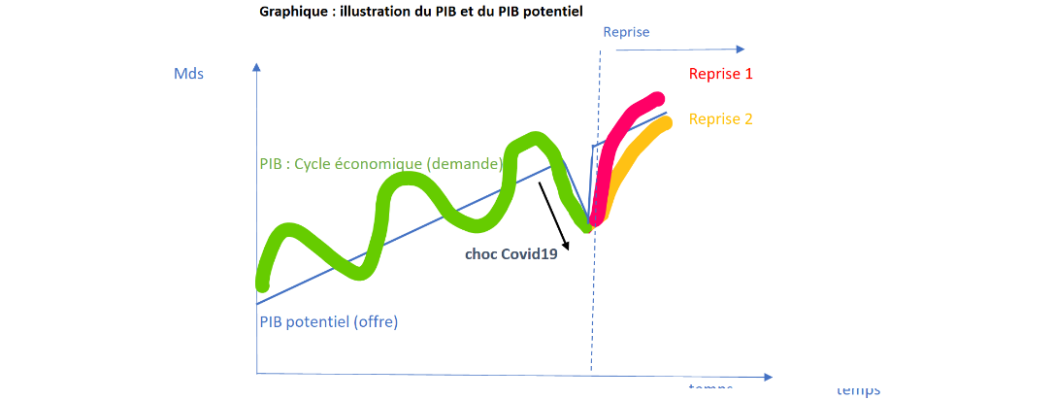

Il faut bien distinguer la France (et la zone euro) des Etats-Unis. Dans les deux zones économiques, la reprise est vigoureuse mais autant aux Etats-Unis la vigueur des plans de relance budgétaires et monétaires propulse l’économie au-dessus de la croissance potentielle (cf. graphique ci-après, reprise 1 = au-dessus de la tendance de long terme en bleu), en zone de surchauffe économique (la demande est très supérieure à l’offre), autant en France la reprise est forte mais ne crée pas les mêmes déséquilibres. Aux Etats-Unis, l’inflation est très élevée (7,0 % sur un an, et encore 5,5 % lorsqu’on exclut les biens énergétiques et alimentaires).

©Caisse des Dépôts

Les risques d’une inflation « non temporaire » sont plus importants aux Etats-Unis qu’en zone euro. C’est ce qui va décider la Fed à augmenter ses taux directeurs dès 2022 (au moins 2 hausses de 25 pb sont anticipées). En zone euro, le risque est moins pregnant mais il est à surveiller, en distinguant deux horizons :

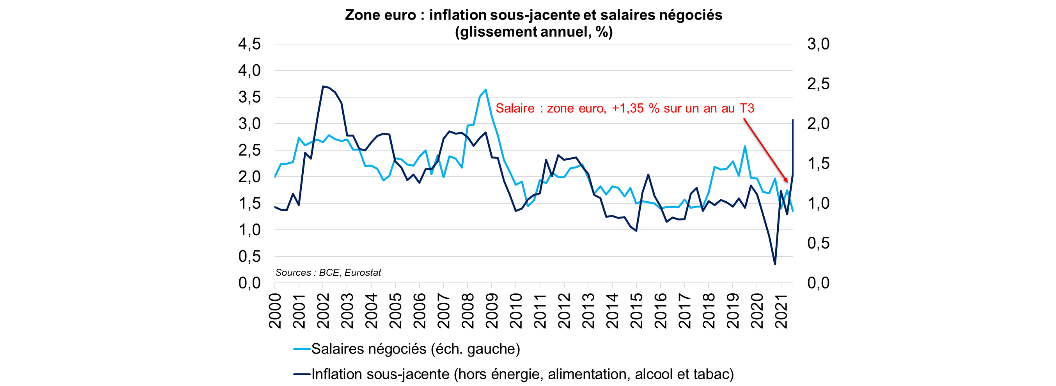

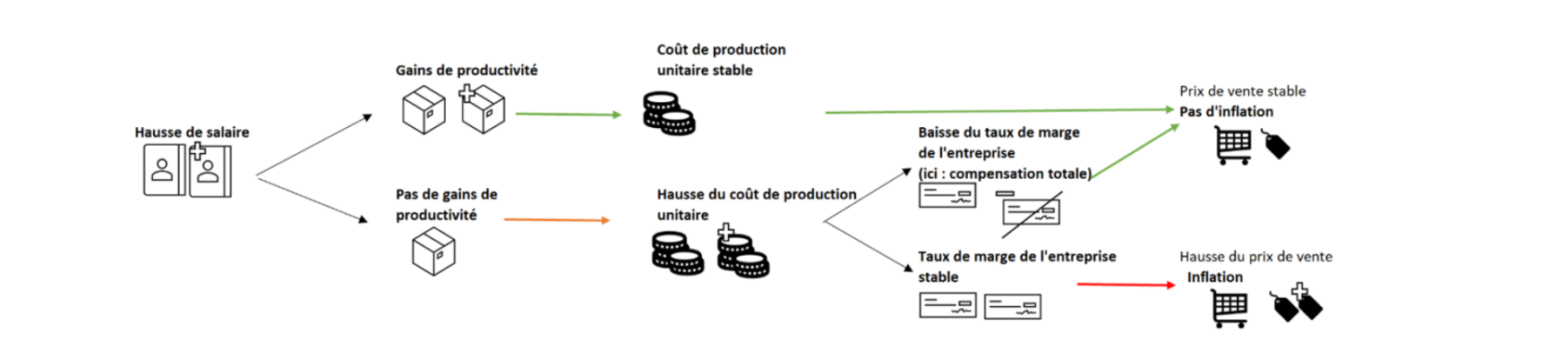

- À court terme, il convient d’être attentif i) à la boucle prix-salaires-prix (les dernières négocations salariales sont sages, elles vont logiquement s’ajuster à la hausse, mais l’ampleur est incertaine), mais aussi aux gains de productivité et aux comportements de marge des entreprises (la hausse des coûts passe dans les prix si la marge ne joue pas la variable d’ajustement), ii) au scénario de surchauffe (en cas de désépargne massive, d’addition de plans de relance).

©Caisse des Dépôts

©Caisse des Dépôts

- À moyen-long terme d’autres phénomènes inflationnistes peuvent se manifester : la transition énergétique, la hausse graduelle des coûts salariaux unitaires dans les pays émergents (moindre productivité), la réorganisation des chaînes de production mondiales pour réduire la dépendance aux aléas d’approvisionnement, la démographie (contraction de l’offre de main d’œuvre avec la diminution de la population en âge de travailler dans les pays développés), tout changement du partage de la valeur ajoutée en faveur du facteur travail. Ces phénomènes relèvent de ruptures structurelles : s’ils sont faciles à lister, chiffrer ces phénomènes ou les dater à des fins de prévision (et non de scénario stylisé) est impossible. Toutefois, ils nourrissent la probabilité attribuée à un changement de régime de l’inflation au profit d’un scénario d’inflation durablement plus élevée. Dans les enquêtes de la BCE auprès des spécialistes, la probabilité d’une inflation qui serait en zone euro durablement supérieure à la cible de la BCE (2%) est, selon les sondages entre 10 % (enquête SMA sans grand recul historique) et 20 % (un niveau en hausse récente, mais qui retrouve des niveaux déjà connus). Le choc inflationniste récent facilite, pour les observateurs, la sortie du régime d’inflation basse et lointaine de la cible de la BCE, sans pour autant se traduire par un risque accru d’inflation élevée.

©Caisse des Dépôts

Les gagnants / perdants d’une inflation plus élevée

Un contexte d’inflation plus élevée a des conséquences hétérogènes d’un agent à l’autre (de nombreux mécanismes de transfert sont en jeu).

Des agents peuvent en tirer bénéfice :

- Globalement, un retour durable de l’inflation vers la cible de la BCE serait une bonne nouvelle : c’est favorable au développement économique. Il y aura, en effet, moins de secteurs au seuil d’une inflation nulle (avec un risque de tomber en déflation en cas d’aléa cyclique), ce qui sera bénéfique pour la croissance de la production, l’investissement et l’emploi.

- Les taux d’intérêt pourraient, dans ce contexte, être davantage proches de leurs niveaux d’équilibres, et sortir des niveaux proches de 0 % voire négatifs, ce qui sera bénéfique pour les épargnants, la valorisation et la discrimination du prix des actifs (des taux trop bas écrasent les primes de risque au point de sous-rémunérer le risque sous-jacent aux actifs) donc la stabilité financière à terme (moins de risque de bulle).

- Les agents anciennement endettés : si leur revenu est indexé sur l’inflation, alors il y a une baisse mécanique du ratio « stock dette/revenu ». Cela permet un désendettement indolore, sans rigueur budgétaire.

- Les épargnants et investisseurs qui disposent de revenus variables indexés sur l’inflation (OATi, loyers vu leur indexation mécanique à l’inflation), bien entendu au détriment des payeurs de ces revenus.

- Les producteurs des produits inflationnistes au détriment des consommateurs en aval (entreprises, ménages…).

- Le modèle économique bancaire et de l’assurance car l’industrie financière est davantage rentable dans un environnement qui se traduirait par des taux d’intérêt plus élevés.

©Caisse des Dépôts

- Les pays dont les prix augmentent moins peuvent gagner en compétitivité : cela peut être un facteur accélérant la convergence en zone euro, si par exemple l’inflation des pays « du Nord » est supérieure à celle « du Sud ».

Des agents sont fragilisés :

- Les épargnants et investisseurs qui disposent de revenus fixes, non indexés sur l’inflation : leur revenu réel peut être négatif.

- Les ménages qui subissent une ponction sur le pouvoir d’achat, selon l’ampleur de l’ajustement des salaires nominaux et les entreprises, selon leur capacité à avoir du pricing power (capacité à transmettre la hausse de leurs coûts de production dans les prix, sinon risque d’ajustement à la baisse sur les marges). Un point d’attention : la hausse des biens de consommation courante (énergie, alimentaire), dont les conséquences sociales voire politiques dépassent les seuls enjeux globaux/macroéconomiques d’une inflation « un peu plus élevée ».

- Indirectement via la hausse des taux d’intérêt induite, les agents qui doivent s’endetter (à un taux réel probablement devenu supérieur) et les secteurs qui dépendent du pouvoir d’achat par endettement (ex : le secteur immobilier).

- Les actifs « risqués » en général si les taux d’intérêt augmentent plus que les revenus (prix théorique en baisse), et parce que les flux d’épargne privilégieraient les actifs moins risqués devenus davantage rémunérateurs (à l’inverse du mécanisme observé depuis le milieu des années 2010).

Avoir un raisonnement « inflation ET taux »

On voit qu’un raisonnement « toutes choses égales par ailleurs » est réducteur : pour les ménages, il faut prendre en compte tant l’inflation des prix que l’inflation salariale et pour les effets macroéconomiques, il convient également de se poser la question du comportement des banques centrales.

Dans le contexte actuel, en zone euro, de choc des prix énergétiques concentrés aux prix énergétiques, la BCE ne peut (et ne doit pas) juguler des chocs spécifiques/localisés par des hausses de taux. Cela n’aurait pas d’effet sur les prix énergétiques et pénaliserait les autres secteurs économiques.

Christine Lagarde a énoncé les conditions concernant l’environnement inflationniste pour qu’une hausse des taux directeurs soit envisagée : i) l’inflation doit atteindre 2 % avant la fin de la projection (2 ans), ii) l’inflation doit y rester sur l’horizon de prévision, et iii) les pressions de l’inflation sous-jacente doivent permettre de maintenir l’inflation totale autour des niveaux ciblés. Le contexte actuel ne s’y prête pas.

On surveillera également, en sus de ces éléments : i) les anticipations d’inflation qui sont une mesure de la crédibilité de la BCE : elles ne sont pas inquiétantes aujourd’hui car elles font état d’une inflation proche de, et inférieure à, la cible de la BCE, et non supérieure, ce qui appellerait la BCE à donner un signal aux agents (restauration de la crédibilité quant à la lutte contre l’inflation par une hausse de taux) et ii) la solvabilité des Etats, qui impose de surveiller le fait que les taux d’intérêt longs restent inférieurs à la croissance économique.

Quid en cas de changement de régime de l’inflation (scénario de risque) ?

Dans ce cas, la BCE pourrait accompagner un environnement davantage inflationniste mais aura du mal à « combattre » vigoureusement l’inflation avec des taux élevés (et supérieurs à la croissance) car i) les Etats sont très endettés et les prix des actifs élevés, donc la stabilité financière serait menacée par des politiques monétaires agressives ii) il faudrait être sûr que la politique monétaire réponde bien à la nature de l’inflation dans l’économie, étant entendu que la politique monétaire a davantage d’emprise sur les chocs de demande que sur les chocs d’offre (marché du travail, énergie)

Au total :

- Les banques centrales vont/peuvent accompagner une partie de la hausse de l’inflation (celle sur laquelle elle a une emprise) par une hausse des taux. Cela sera le cas dès 2022 aux Etats-Unis mais vraisemblablement pas en zone euro (cf. billet taux).

- S’il apparaît que des taux réels en hausse sont vraisemblables, il est peu probable que les banques centrales conduisent des politiques monétaires agressives menant à des taux réels élevés.

- Il y a de la marge de manœuvre pour les banques centrales avant que les taux directeurs (à 0 % actuellement) sortent de leur niveau « accommodant » : des taux directeurs « neutres » sont estimés, pour la Fed, autour de 2,5 % (entre 2 % et 3 % selon les membres de la Fed) et, pour la BCE, proche de 1,5 % (entre 0,94 % et 1,81 % selon le sondage SMA de la BCE auprès des banques).