cicéron

c'est poincarré

Après avoir consacré un billet sur l’inflation, le thème qui s’impose en aval est celui des salaires, qui est une question centrale pour les thématiques liées au pouvoir d’achat des ménages, au taux de marge des entreprises et à la conduite des politiques monétaires, donc aux perspectives de taux d’intérêt, tant en zone euro qu’aux Etats-Unis. Si le scénario central est une inflation temporaire, nous explorons ici les mécanismes en jeu autour de l’aléa haussier, de probabilité faible mais à surveiller, que constituerait la réactivation de la boucle prix-salaires.

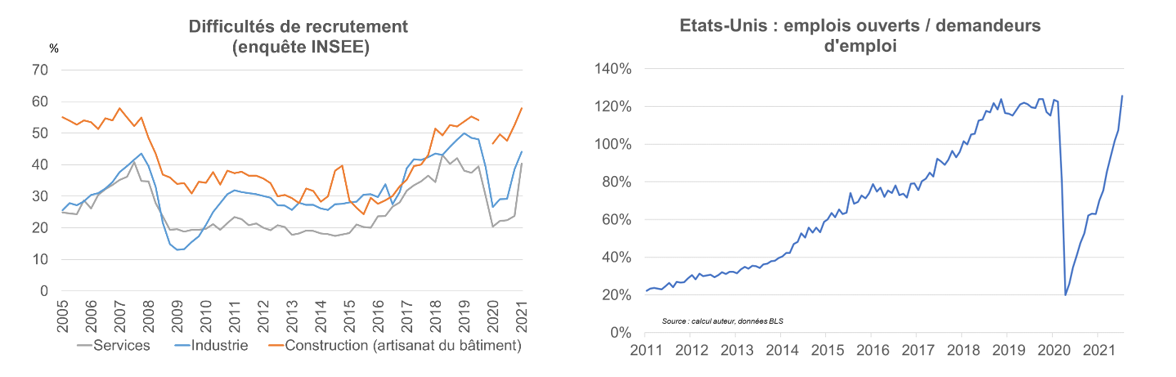

Les marchés du travail ont été globalement bien préservés de la crise pandémique : le soutien aux entreprises (subventions, prêts, recours à l’activité partielle) a permis de limiter la destruction d’emploi et les politiques budgétaires et monétaires ont créé les conditions d’une reprise économique vigoureuse, dès la levée des mesures prophylactiques. Taux de chômage et emploi salarié se rapprochent ainsi maintenant de leur niveau d’avant crise. Le redressement est sensible au point que les entreprises signalent des difficultés de recrutement : en France, elles affectent tous les secteurs économiques et tutoient les plus hauts historiques et, aux Etats-Unis, le nombre d’emplois à pourvoir est supérieur au nombre de personnes à la recherche d’un emploi.

La conjonction de ces tensions sur le marché du travail et d’une inflation observée élevée (sur un an, en août 2021, 1,9 % en France, 5,3 % aux Etats-Unis), n’avait pas été observée depuis longtemps et pose logiquement la question de l’inflation salariale. Se manifestent, à ce stade, quelques hausses de salaires en France à la faveur de l’inflation passée (SMIC), de revalorisation sectorielle (Ségur de la santé) et très localement du fait de pénurie, mais pas à ce stade, de mouvement global. Aux Etats-Unis, de l’inflation salariale émerge également (hausse du salaire minimum dans certains Etats, pénurie débouchant localement sur des hausses de salaires), le salaire médian des personnes ayant changé d’emploi progresse de 4 %, mais ce n’est guère que la dynamique depuis 2017. Il y a donc des frémissements, des signaux faibles à surveiller, mais pas d’inflation salariale généralisée encore avérée.

Au total, l’enclenchement d’une boucle prix-salaires qui est l’aléa haussier au scénario central (qui retient, lui, une inflation temporaire) garde une probabilité faible à ce stade, mais il doit être surveillé.

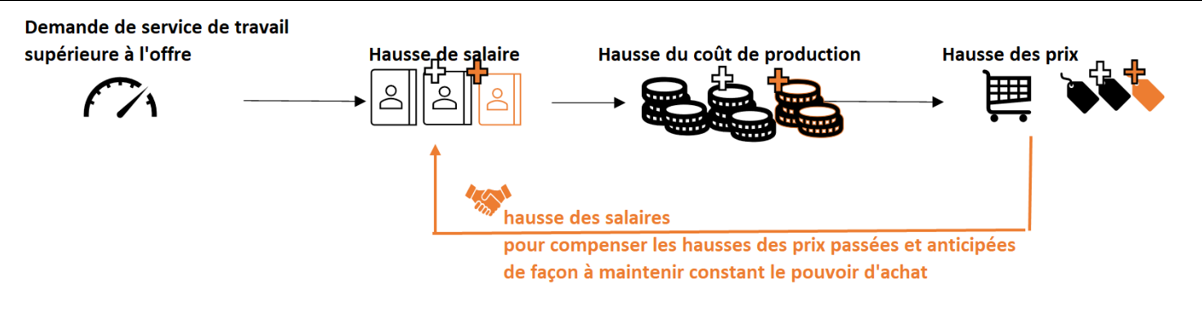

La « boucle prix-salaires-prix » consiste en l’enchainement suivant : en haut de cycle économique, le taux de chômage baisse, des pénuries de main d’œuvre se font jour. La rareté de la main d’œuvre débouche sur une hausse des salaires. Il s’ensuit une hausse des coûts de production qui se répercute sur les prix de vente. Face à l’inflation des biens et services à la consommation observée et anticipée, les salariés négocient une nouvelle hausse de salaire qui provoque les mêmes effets (circuit orange dans le schéma ci-dessous). Il y a ainsi, dans cette boucle prix-salaires, une inflation auto-entretenue.

Cet enchaînement « baisse du taux de chômage-hausse des salaires- inflation » s’est nettement affaibli depuis quelques décennies (les économistes évoquant l’ « aplatissement de la courbe de Phillips ») du fait notamment de la modification de la structure du marché du travail et de la baisse du pouvoir de négociation des salariés. Il y a également des variables qui tempèrent le transfert de la hausse des salaires aux prix de vente des biens (cf. question 2 ci-après).

Nous explorons 4 questions autour de cette boucle :

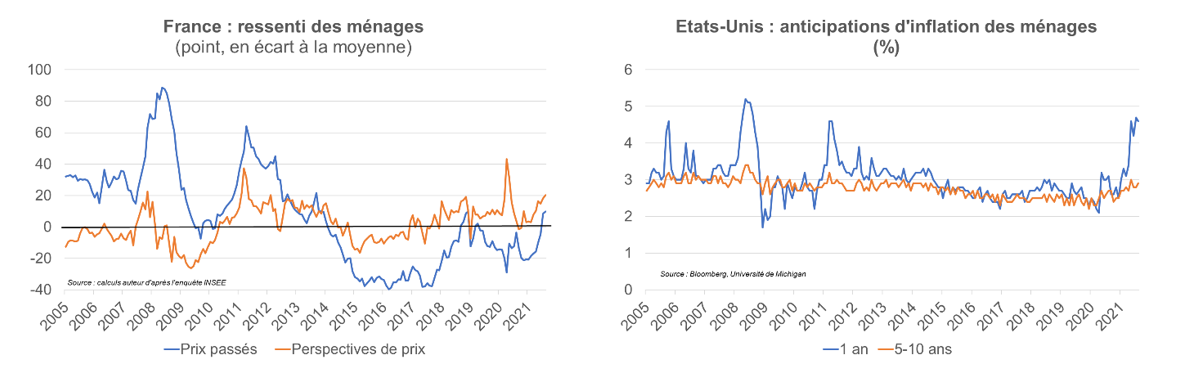

À ce stade, l’inflation observée se traduit naturellement par un redressement des anticipations d’inflation. En France, la composante « perspectives d'évolution des prix » de l’enquête de confiance des ménages est supérieure à sa moyenne de long terme. Aux Etats-Unis, si les anticipations de court terme se redressent, celles de long terme, plus pertinentes pour notre problématique (pas d’enquête semblable menée en France à notre connaissance) car l’emprise sur les anticipations d’inflation de long terme est davantage mesurée : on ne note qu’une hausse modérée, passant de 2,3 % début 2020 à 2,9 % aujourd’hui.

Pour évaluer l’aléa haussier « inflation » transitant via le canal « anticipations » de la boucle prix-salaires, il conviendra de surveiller l’évolution de ces enquêtes. Les Etats-Unis sont davantage concernés par ce risque, où les anticipations sont en hausse mais contenues.

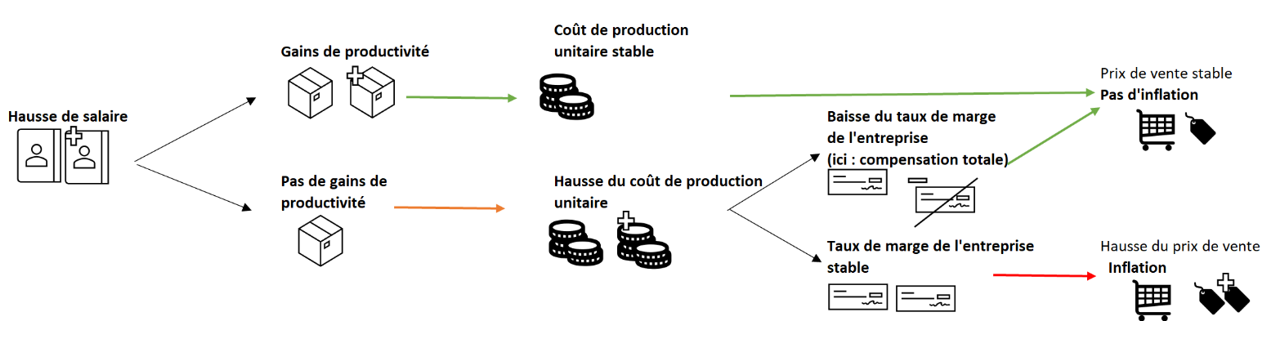

Il n’y a pas une élasticité unitaire entre salaires et inflation. Une hausse des salaires produit de l’inflation à 2 conditions : il faut i) que la hausse du coût de production induite ne soit pas compensée par des gains de productivité, et ii) que l’entreprise n’abaisse pas son taux de marge.

Récemment, aux Etats-Unis comme en France, les couts salariaux unitaires (salaire par unité de production, donc prenant en compte la productivité) ne dérivent pas.

Pour évaluer l’évolution de l’aléa haussier « inflation », il conviendra de surveiller les salaires et, tout autant, la productivité et les taux de marge des entreprises qui peuvent servir de variables d’ajustement.

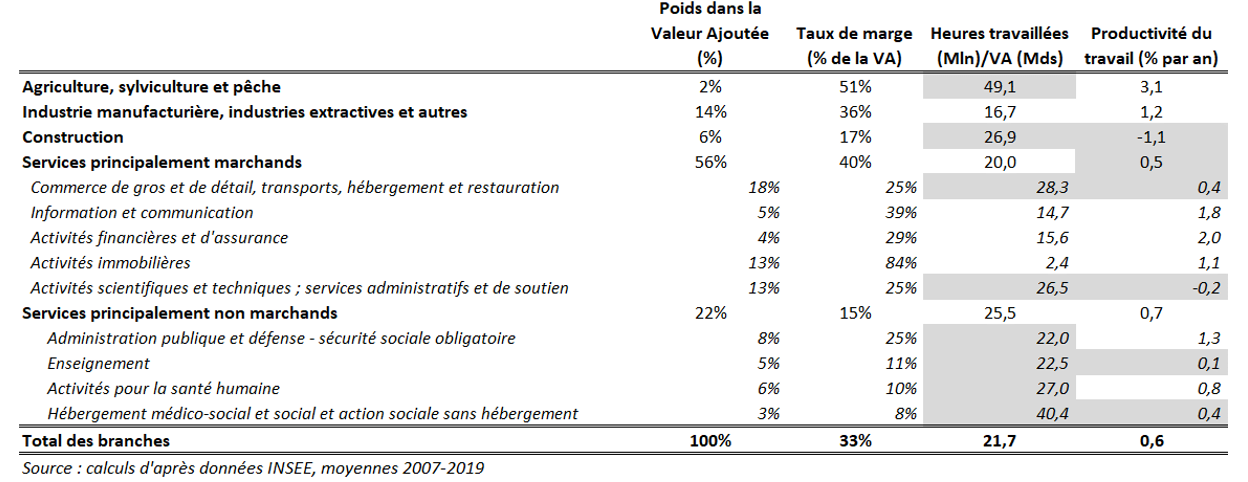

Nous regardons, pour la France, les secteurs à surveiller : ceux qui seraient sensibles à l’inflation salariale parce que l’intensité en facteur travail (salaires/VA) est élevée, ceux où les gains de productivité du travail sont tendanciellement plutôt inférieurs à la moyenne (il sera donc difficile de compenser une hausse des salaires par des gains de productivité) et ceux où les taux de marge sont tendanciellement plutôt faibles (il n’y a pas beaucoup de latitude pour absorber une hausse des coûts sans les répercuter aux prix de vente). Les secteurs grisés dans le tableau, sont ces candidats : principalement dans la construction et les services. Les taux de marge faibles peuvent aussi refléter, pour les entreprises, une concurrence exacerbée et des clients en position de force (les entreprises sont « price taker », sans pouvoir de fixation des prix) : alors, la variable d’ajustement ne serait pas le prix de vente mais le profit de l’entreprise, compressant davantage le taux de marge.

La réactivation de la boucle prix-salaires permettrait de rehausser l’inflation, avec un caractère moins « localisé » à certaines familles de biens comme l’est la configuration observée actuellement : une hausse généralisée, qui resterait raisonnable, ne dérangerait pas les banques centrales. Elle pourrait être accompagnée d’une hausse des taux d’intérêt, accélérant la normalisation monétaire escomptée aujourd’hui seulement graduelle et tardive, sans forcément être combattue par une hausse prononcée des taux visant à freiner l’économie. Fed comme BCE défendent, en effet, aujourd’hui une position plus tolérante de l’inflation, avec une vision « symétrique » et non « maximale » quant à la cible de 2 %. Une hausse des taux nominaux n’entrave pas l’économie tant que les taux réels (inflation défalquée) restent bas et que, pour les agents endettés, les taux restent inférieurs à la croissance de la richesse (r<g pour une dette soutenable) ; régime de taux actuels que les banques centrales devraient maintenir même lors des futurs resserrements monétaires.

La concrétisation de cet aléa haussier accélèrerait le calendrier de normalisation des taux monétaires, sans pour autant nécessiter des politiques monétaires restrictives, et tendraient les taux longs (baisse du prix des obligations) davantage que les taux courts du fait de la hausse de la prime d’inflation.