cicéron

c'est poincarré

Nous avons ouvert une série de deux billets pour éclairer, à notre manière, les tenants et aboutissants du débat sur le retour de l’inflation. Après avoir actualisé les perspectives de court terme, nous nous concentrons, ici, sur le moyen terme, notamment quant au risque de voir les plans de relance engendrer une inflation élevée.

D’abord, nous questionnons le potentiel inflationniste des plans de relance (point 1), après quoi nous explorons les facteurs à surveiller quant à la concrétisation de ce risque (point 2), avant de faire état des anticipations inflationnistes de moyen-long terme (point 3).

L’année 2021 verra vraisemblablement se concrétiser une reprise économique sensible :

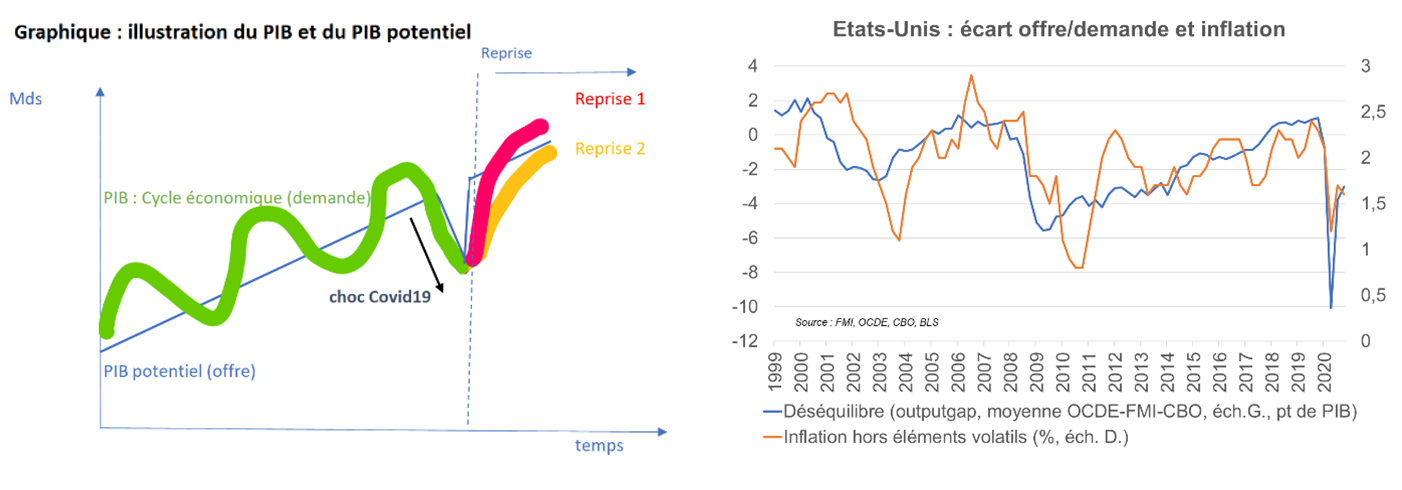

Le point important, pour augurer des risques inflationnistes, n’est pas tant la force de la reprise que le niveau où elle va propulser la demande, en niveau, par rapport aux capacités d’offre de l’économie. Ainsi, les économistes comparent le PIB observé (en vert, prolongé en rouge et orange sur le graphique illustratif ci-après) avec le PIB dit « potentiel » en bleu. Ce dernier représente la production qui croît régulièrement, grâce aux gains de productivité (capacité à produire davantage à mobilisation constante de main-d’œuvre et de capital), grâce à la hausse de la main-d’œuvre disponible qui permet de produire davantage (démographie, formations, règles de fonctionnement du marché du travail…), grâce aux investissements des entreprises en capacité productive et ceux des États en infrastructures (transport, énergie, fibre…).

Des trajectoires possibles de reprise, nous nous concentrerons sur 2 trajectoires, qui représentent, pour la première (la reprise #1), les anticipations concernant les États-Unis (suite au plan de relance Biden de 9 points de PIB), où la croissance est forte et propulse le PIB au-dessus du PIB potentiel, et la seconde (reprise #2), représentative des anticipations concernant la zone euro, où la croissance est forte mais ne conduit le PIB qu’au niveau du PIB potentiel.

Lorsque le PIB dépasse le PIB potentiel, il y a, a priori, « surchauffe » et inflation. Dans un tel régime de croissance (comme en témoigne la corrélation entre les deux variables dans le graphique de droite ci-avant), la demande de biens et services excède l’offre donc les prix s’ajustent plus aisément à la hausse, la main-d’œuvre disponible se raréfie sur le marché du travail (baisse du taux de chômage sous le niveau d’équilibre) d’où des tensions salariales, une hausse des coûts de production se répercutant sur les prix de vente. Ces mécanismes ne sont pas à l’œuvre dans le cas où la reprise est forte sans créer de surchauffe. Aux États-Unis, nous allons voir que ce risque de surchauffe est sciemment pris, parce que d’abord, le réveil de l’inflation n’est pas automatique, vu d’abord la grande difficulté à définir précisément le niveau du PIB potentiel et de taux de chômage d’équilibre, ensuite parce que sont observés des changements de fonctionnement de fixation des salaires qui détendent le lien entre surchauffe et inflation, encore parce que l’économie peut réagir de façon endogène pour s’adapter à ce régime qui ne serait donc pas aussi déséquilibrant que craint, et enfin parce que les risques (inflationniste, coût en dette publique, déficit commercial mais aussi les risques dépressifs du « sous-régime ») sont mis en balance avec les bénéfices (accroissement de la richesse, baisse des inégalités).

Il n’y a rien d’automatique et il convient de surveiller des indicateurs autour de 4 questions pour augurer de l’impact conjoncturel des plans de relance :

1/ Connaître précisément le déséquilibre initial à corriger : le calibrage des plans de relance est dépendant de déséquilibres à résorber (écart entre l’offre et la demande), mais ni le PIB potentiel ni le niveau d’équilibre du marché de l’emploi ne sont des variables précisément observées. Elles sont déduites de travaux statistiques sur le PIB (filtres statistiques dégageant des tendances), de l’analyse de l’état du marché du travail (enquête sur les difficultés de recrutement, apparition de tensions salariales) ou de la production (taux d’utilisation des capacités de production, enquête sur les goulets d’étranglement…). Ces facteurs seront à suivre pour déceler les signaux faibles de résurgence de l'inflation. Aux États-Unis, si l’ampleur du déséquilibre fait débat (à la fin 2020, 3 points de PIB selon le FMI, 6 points selon l’OCDE), le risque identifié est celui de ne pas en faire assez donc le risque d’en faire trop est assumé, d’où un stimulus supérieur à ces métriques.

2 / Surveiller le montant, mais également l’étalement dans le temps : l’analyse d’un plan de relance intègre le montant et le séquençage des dépenses. Si le déséquilibre initial est de 5 points de PIB et que le plan de relance a un impact de 7 points de PIB en 1 an, alors il y a risque de surchauffe, mais si le plan est étalé sur 2 ans par exemple, l’impact est à relativiser : le choc de dépense est lissé et l’offre, qui aura continué de croître, pourra davantage l’absorber, ici sans déséquilibre offre-demande si l’offre a cru entre temps de 2 %. Aux États-Unis, si le plan Biden voté en avril de 1900 Md$, près de 9 points de PIB, s’étale sur 2 années et fait émerger un risque, le plan infrastructures de 2300 Md$ est, lui, étalé sur 8 années (soit 1,3 pt/ an), ce qui en relativise les conséquences conjoncturelles.

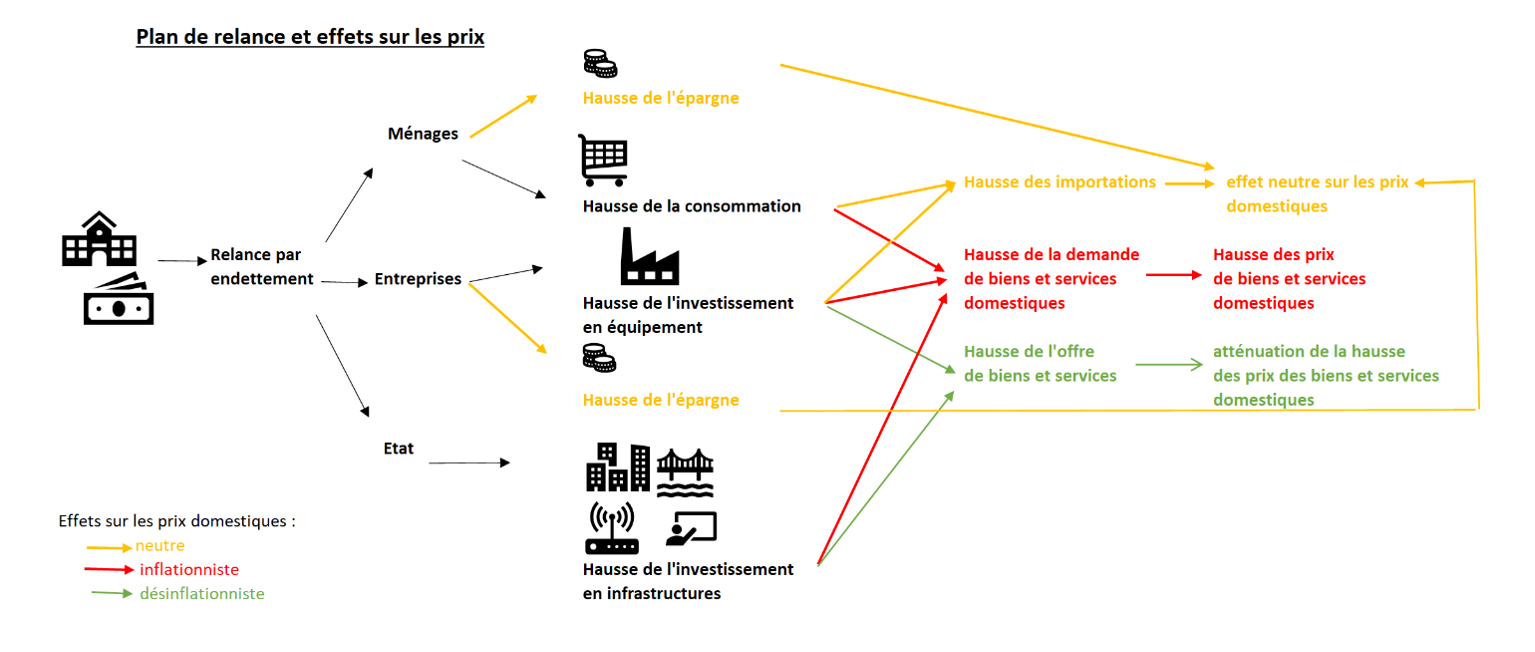

3/ Surveiller le contenu, le financement et le comportement des agents : les plans de relance

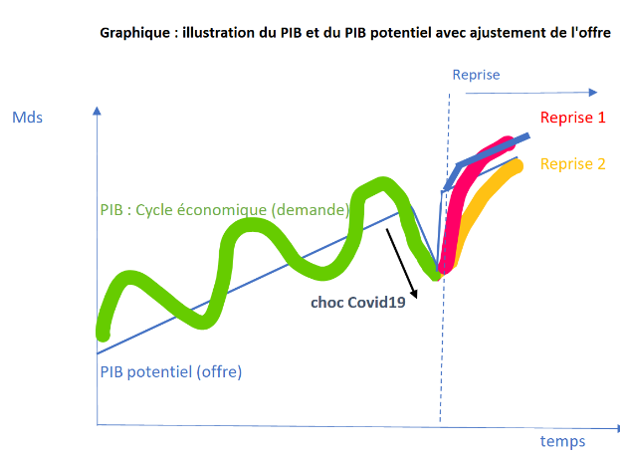

5 / Même en cas de surchauffe, surveiller l’auto-ajustement de l’économie (choc d’offre endogène) : la théorie de la « surchauffe sans déséquilibre » (notamment sans forte inflation) a trouvé des preuves empiriques à la fin de la décennie 2010. La politique budgétaire stimulante de l’administration Trump avait été jugée risquée car précisément trop ample pour une économie proche du haut de cycle économique. Par précaution, face à la forte croissance et à la baisse sensible du taux de chômage qui s’en sont ensuivies, la Fed avait ainsi accompagné cette relance budgétaire par une normalisation de la politique monétaire (hausse du taux des fed funds de 0,5 % fin 2016 à 2,5 % fin 2018)… mais, de façon plutôt inattendue, deux phénomènes se sont fait jour :

Au final, la hausse de l’offre a accompagné le choc de demande, si bien qu’il n’y a pas eu de déséquilibre menant à l’inflation (cf. schéma ci-après). La « surchauffe » a créé de la richesse, des emplois mais pas d’inflation.

Distinguons la zone euro des États-Unis en nous concentrant sur le moyen terme :

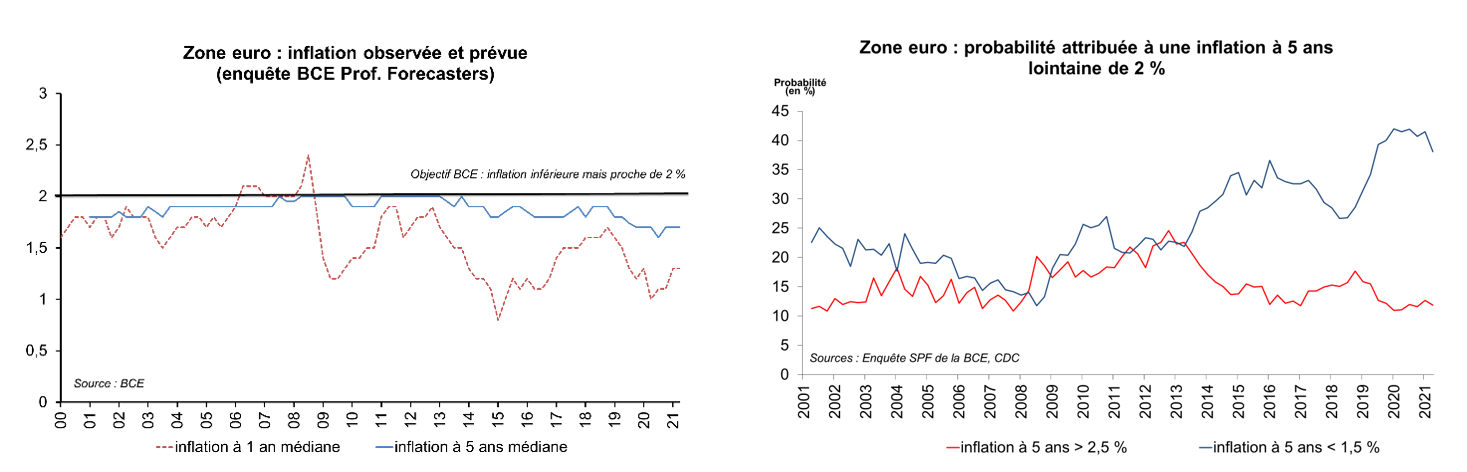

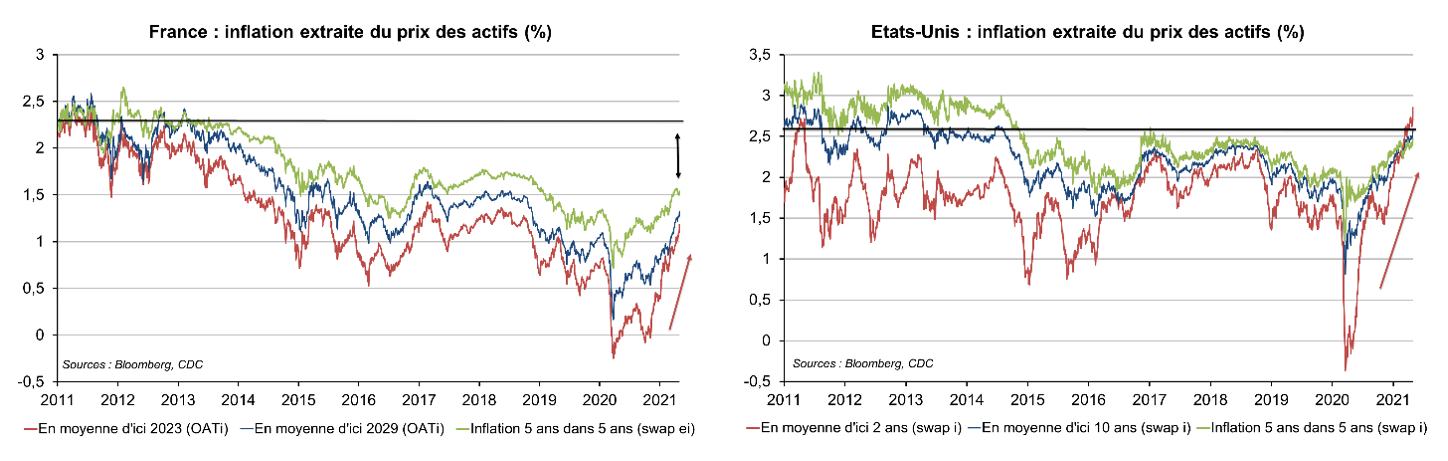

Concernant les anticipations d’inflation extraites des prix des actifs financiers, on constate une hausse récente logique, liée à la réévaluation des prix en cours avec la concrétisation de la reprise économique, mais les anticipations d’inflation à moyen terme restent basses et contenues au regard des standards historiques.

Il y a fort longtemps que les risques inflationnistes de moyen-long terme n’ont pas été si discutés : relances budgétaires sensibles, politiques monétaires expansionnistes, possible choc de confiance positif sur une base d’épargne forte donc potentiel de demande élevée… d’autant qu’aux facteurs conjoncturels mentionnés ici s’ajoutent des menaces inflationnistes davantage structurelles (cf. Billet). Notons qu’il ne faut pas confondre l’inflation 2021, liée aux effets de base pour beaucoup (lien explicatif), et l’inflation explorée ici qui ne s’exprimerait qu’en 2022 ou 2023. Nous avons identifié un certain nombre de facteurs à suivre pour déceler les signaux faibles de résurgence de l’inflation. Si le débat et ouvert, les prix des actifs ne montrent pas de réaction qui indiquerait qu’aux Etats-Unis, un nouveau régime d’inflation plus élevée deviendrait à moyen terme le scénario central. Investisseurs et économistes restent, à ce stade, plutôt prudents : ils gardent en mémoire de la décennie passée que ni l’inflation souhaitée ni l’inflation stimulée ne font pour autant l’inflation réalisée.