cicéron

c'est poincarré

Depuis le 11 mai, l’économie française connaît un déconfinement progressif : nous analysons ici la progression des prix des biens et services à la consommation. Entre les forces inflationnistes (hausse des coûts du fait de la distanciation sociale, création monétaire, reprise forte de la demande) et celles désinflationnistes (stocks de produits à écouler, insuffisance de la demande vis-à-vis de l’offre), l’analyse montre que les secondes l’emportent à ce stade… et probablement encore pour les prochains trimestres.

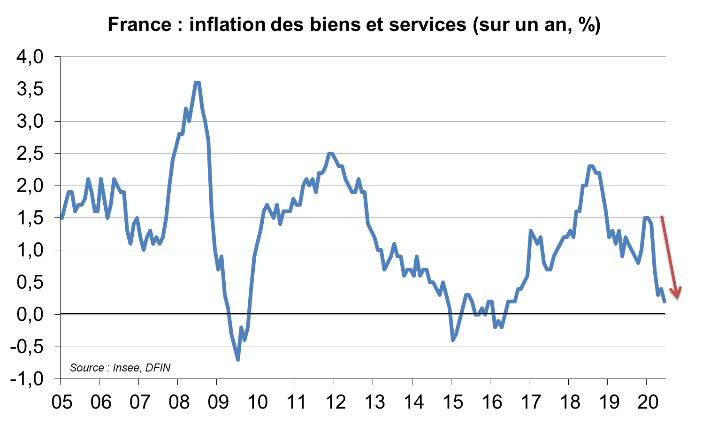

Alors qu’au mois de février 2020, l’inflation sur un an s’inscrivait selon l’Insee à 1,4 %, le choc sanitaire et ses conséquences économiques ont fait s’affaler l’inflation à 0,2 % en juin.

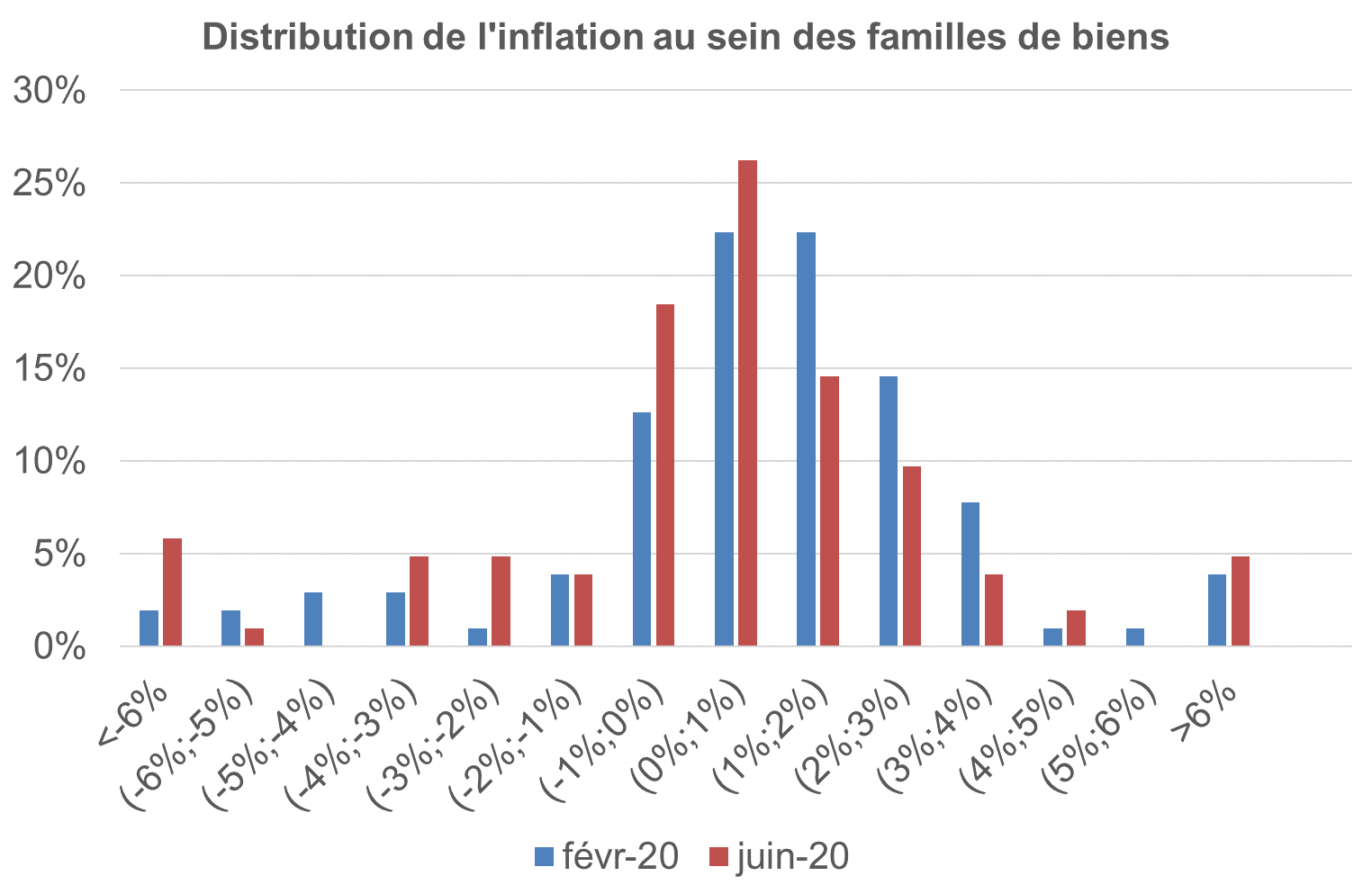

L’analyse descriptive fait ressortir 3 points saillants :

i) elle n’est pas le seul fait des prix volatils et est donc assez diffuse. L’inflation sur un an dite « sous-jacente », celle qui exclut les prix alimentaires, énergétiques et administrés, suit de façon assez proche le reflux de l’inflation totale : elle s’établit en juin à 0,3 %, contre 1,3 % en février.

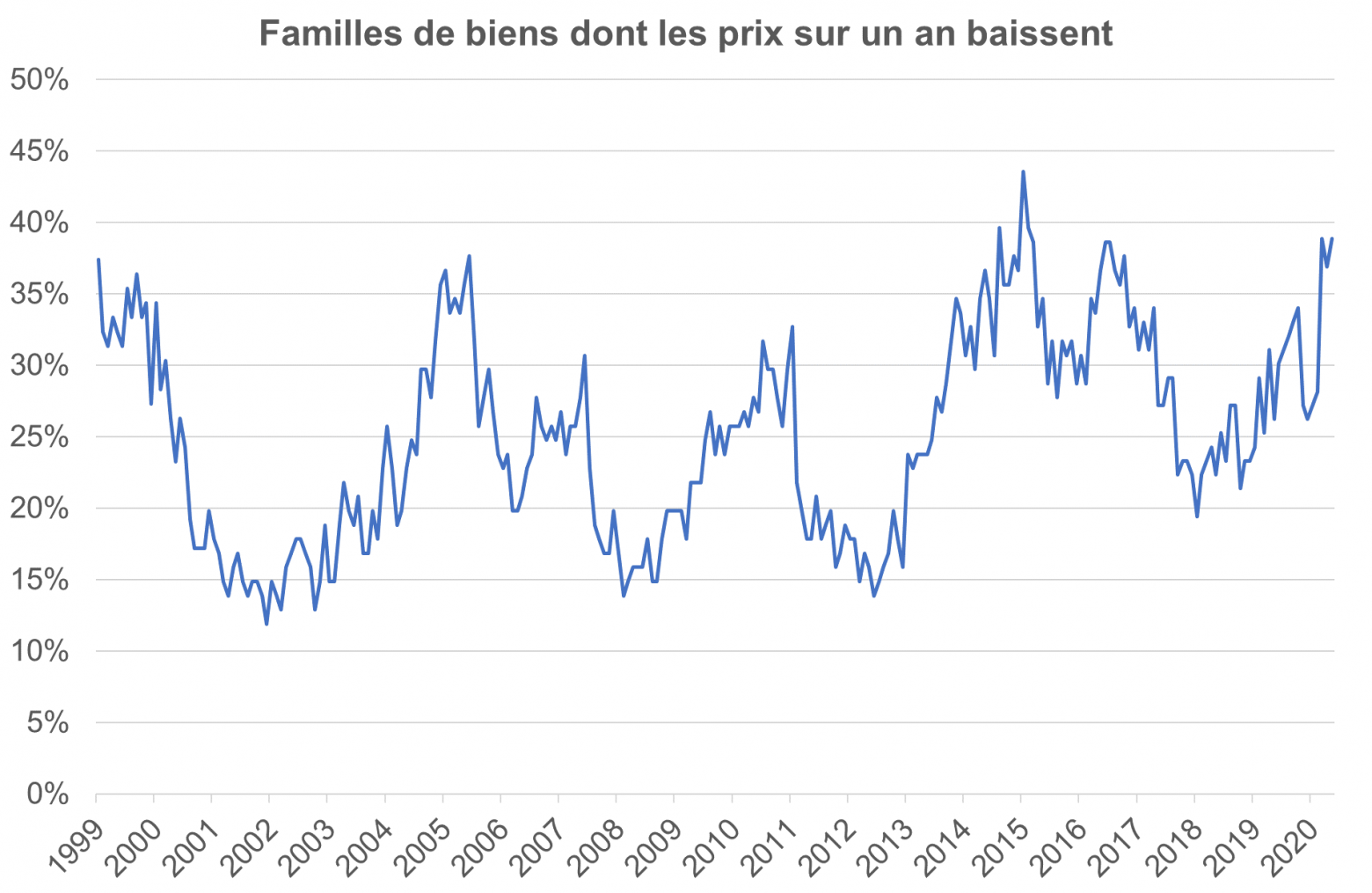

ii) Le pourcentage de familles de produits dont le prix sur un an recule est historiquement élevé : il se situe à 38,8 % (contre 27,2 % en février), des niveaux jamais rencontrés depuis 2015, témoignant de la force du choc.

iii) La distribution des taux d’inflation de la centaine de familles de biens qui composent l’indice Insee montre bien une translation globale des niveaux d’inflation vers le bas.

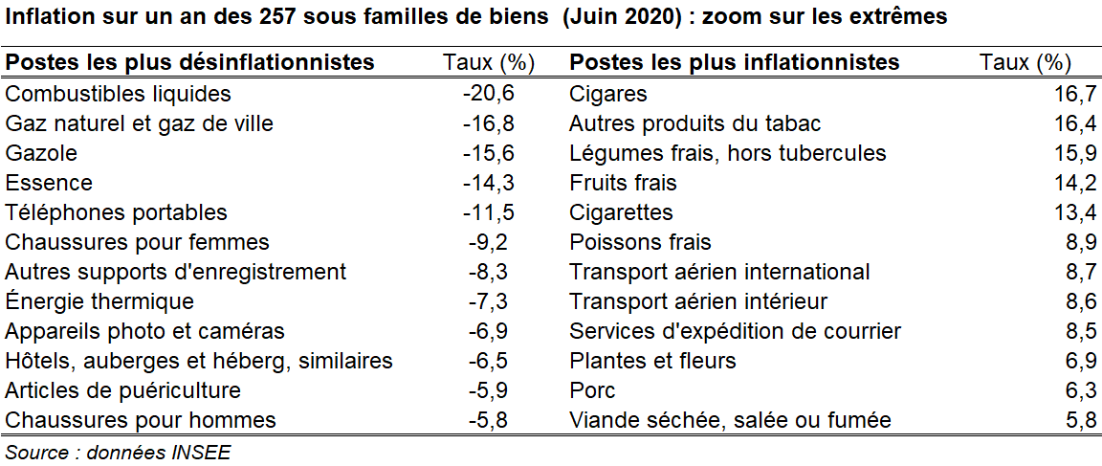

i) Les familles de biens situées dans les queues de distribution des taux d’inflation des 103 familles de biens sont les suivantes : dans les secteurs où l’inflation est la plus basse, on compte nombre de biens énergétiques : le gaz (-14,3 %) et les combustibles liquides (-20,3 %), l’énergie thermique (-7,3 %), les carburants et lubrifiants (-14,5 %). S’ajoutent les matériels de téléphonie et télécopie (-10,9 %) et les chaussures (-7,5 %). Du côté de postes inflationnistes, on compte le tabac (+13,9 %), les fruits (+12,3 %), les légumes (+7,4 %), le transport aérien de passagers (+8,6 %) et les services postaux (+6,8 %). Les biens inflationnistes sont surtout ceux alimentaires, ceux désinflationnistes sont surtout ceux énergétiques.

ii) Lorsque l’on descend encore plus finement dans les prix des 257 sous-familles de biens grâce aux relevés de l’Insee, on voit que la hausse des coûts en lien avec les distanciations sociales dans les commerces n’engendre pas d’inflation sensiblement élevée. En dehors de la ségrégation prix alimentaires/prix énergétiques susmentionnée, on remarque que : i) là où l’offre s’est réduite plus que la demande, les prix ont pu augmenter (transport aérien, malgré une baisse des coûts énergétiques), ii) là où les stocks étaient élevés (téléphones, chaussures, appareils technologiques), une baisse des prix a été enregistrée pour stimuler la demande et les écouler.

Il y a toujours un écart entre l’inflation perçue et l’inflation mesurée par un indice synthétique, qui a donné lieu à de nombreux articles dans la recherche académique, soit du fait de biais cognitifs (on retient davantage les hausses que les baisses de prix ; on ne compare pas deux produits à la qualité intrinsèque identique), de rapport à la réalité (c’est la fréquence de dépenses sur un produit plutôt que sa pondération dans le panier d’achat qui apparaît déterminante) ou tout simplement parce que la consommation du ménage moyen n’est pas représentative de celle de chaque ménage. Lors du confinement, l’Insee a montré dans une étude qu’il était normal que l’inflation perçue soit différente de celle issue du calcul officiel du panier de biens « moyens » puisque le consommateur n’a pas suivi ses habitudes, en consommant davantage de produits alimentaires (on l’a vu dans le point précédent : en hausse) au détriment des transports par exemple (eux, en baisse). Résultat : le « panier moyen de confinement » a connu une inflation sur un an de 1,6 %, soit +1,2 point au-dessus d’un panier consommé en période normale. La structure de la consommation a de nouveau varié lors du déconfinement, engendrant probablement un autre écart en inflation mesurée dans le panier moyen et celle effective.

Distinguons deux horizons :

i) à court terme, on le voit, les forces désinflationnistes l’emportent mais il semble que le plus grand de l’ajustement des prix ait été fait : l’inflation devrait évoluer à un niveau proche de 0,0 % dans les prochains trimestres. L’inflation la plus crainte est l’inflation par les coûts mais il n’est pas aisé, pour les producteurs, de répercuter les hausses de coûts liées aux distanciations sociales, dans les prix des biens et services à la consommation. Nous avons tous en tête l’exemple de la hausse du prix des coiffeurs et des instituts de beauté (où la demande, forte, est peu dissuadée par les prix) : elle n’est finalement que de 3,4 % sur un an. Les marges se sont probablement ajustées à la baisse.

ii) à moyen terme, au courant du 1er semestre 2021, l’inflation devrait réaugmenter légèrement sans être élevée (proche de 1 %) : la modération salariale liée à la dégradation à venir du marché du travail (destructions d’emplois) et la faiblesse de la demande qui devrait se faire jour avec celle-ci, militent pour une inflation limitée. Les facteurs inflationnistes seront issus des effets de base sur le prix du pétrole (qui remonte sur les marchés, autour de 44 dollars le baril de Brent actuellement contre 30 dollars début mai, soit une hausse de près de 50 %) et de l’inflation par les coûts qui peut toujours finir par se manifester dans les secteurs où la demande finale reste forte au point de pouvoir l’absorber. L’inflation due aux créations monétaires ne s’est pas manifestée dans la décennie passée sur les biens et services mais plutôt sur les actifs (obligations, actions, immobiliers) : elle reste un facteur à surveiller. Enfin, les nouvelles stratégies telles les relocalisations de production ou la hausse des droits de douane pourraient être inflationnistes mais l’horizon est plus lointain.

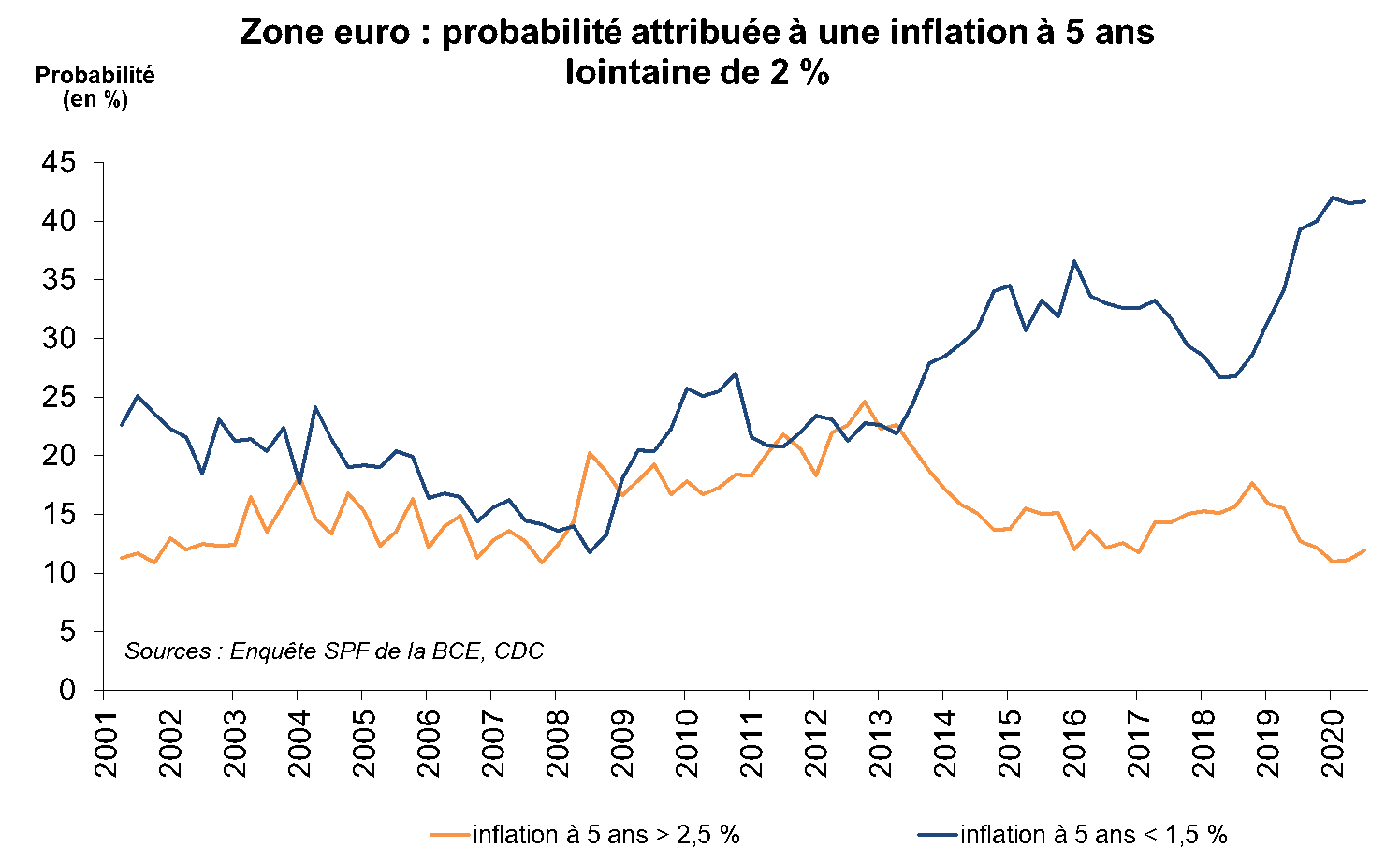

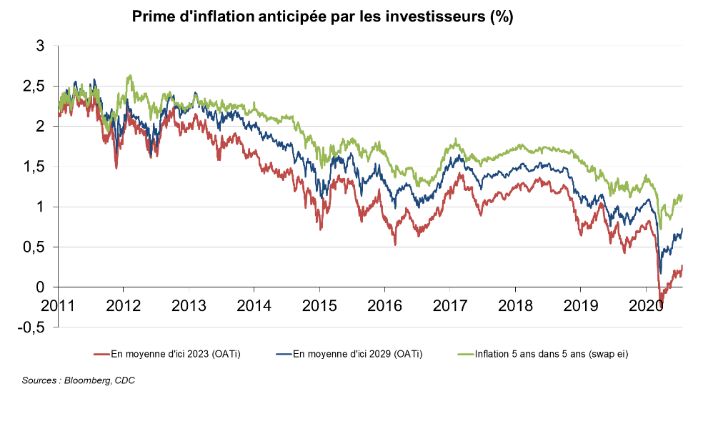

Pour la France, les divers consensus des économistes tablent, après une inflation en moyenne annuelle à 0,5 % cette année, sur une inflation proche de 1 % en 2021. A plus long terme, un régime peu inflationniste a davantage la faveur des sondages : selon l’enquête SPF de la BCE, la probabilité attribuée à une inflation qui divergerait de la cible de 2 % en zone euro (ce qui correspond à environ 1,7 % en France) est plus élevée quand il s’agit d’inflation faible que d’inflation élevée. La probabilité d’avoir une inflation supérieure à 2,5 % est de 11,9 % alors que celle d’enregistrer une inflation inférieure à 1,5 % est de 41,7 %. Les nouvelles donnes (nouvelles créations monétaires, inflation par les coûts due aux distanciations sociales, relocalisation, hausse des droits de douane…) n’influencent pas encore les prévisions, parce qu’on doute de leur emprise (ex : création monétaire) et/ou parce qu’il est difficile de les quantifier (ampleur, timing…). Même constat d’inflation limitée dans les anticipations d’inflation extraites des prix des actifs (écart de rendement entre les OAT et les OATi reflétant notamment l’inflation anticipée) : elles restent contenues, quoique retrouvant récemment leur niveau de début mars, à 0,7 % pour le break even 2029 et 1,1 % pour l’inflation « 5 ans dans 5 ans ». Il n’y a donc pas de demande forte de couverture contre le risque inflationniste.