cicéron

c'est poincarré

Depuis quelques années, et de nouveau pour répondre au choc dû au Covid-19, la BCE finance des États par création monétaire dans le cadre de programmes d’achats d’actifs. Ce n’est pas un financement « direct » (prêt/achat d’obligations sur le marché primaire) qui, lui, est explicitement prohibé depuis le Traité de Maastricht (article 104) mais, même « indirect » (achat sur le marché secondaire), c’est un financement des États. À ce titre, la Cour constitutionnelle allemande est régulièrement interpellée sur la légalité des programmes d’achats. Début mai, les juristes de Karlsruhe ont invité la BCE à cesser, d’ici à trois mois, ses achats de dettes souveraines si elle ne les justifiait pas dans le cadre de son mandat qui est, depuis le Traité de Maastricht (article 105), « la stabilité des prix » autrement dit, la maîtrise l’inflation.

De nombreux travaux académiques démontrent et quantifient précisément les conséquences macroéconomiques des achats d’actifs à l’aide de travaux économétriques. Nous nous bornerons, ici, à expliquer pédagogiquement les enchaînements macroéconomiques et financiers recherchés, toujours dans l’objectif de simplification pour une meilleure appréhension du contexte, pour expliquer pourquoi la BCE ne devrait pas être entravée dans sa politique monétaire.

En propos liminaire, rappelons que :

Au-delà de ces questions de financement, les conséquences macroéconomiques des achats embarquent croissance, confiance, emploi, investissement et, primordial dans le cadre du mandat de la BCE, le prix des biens et services à la consommation. Contribuons à éclaircir le débat en 6 points.

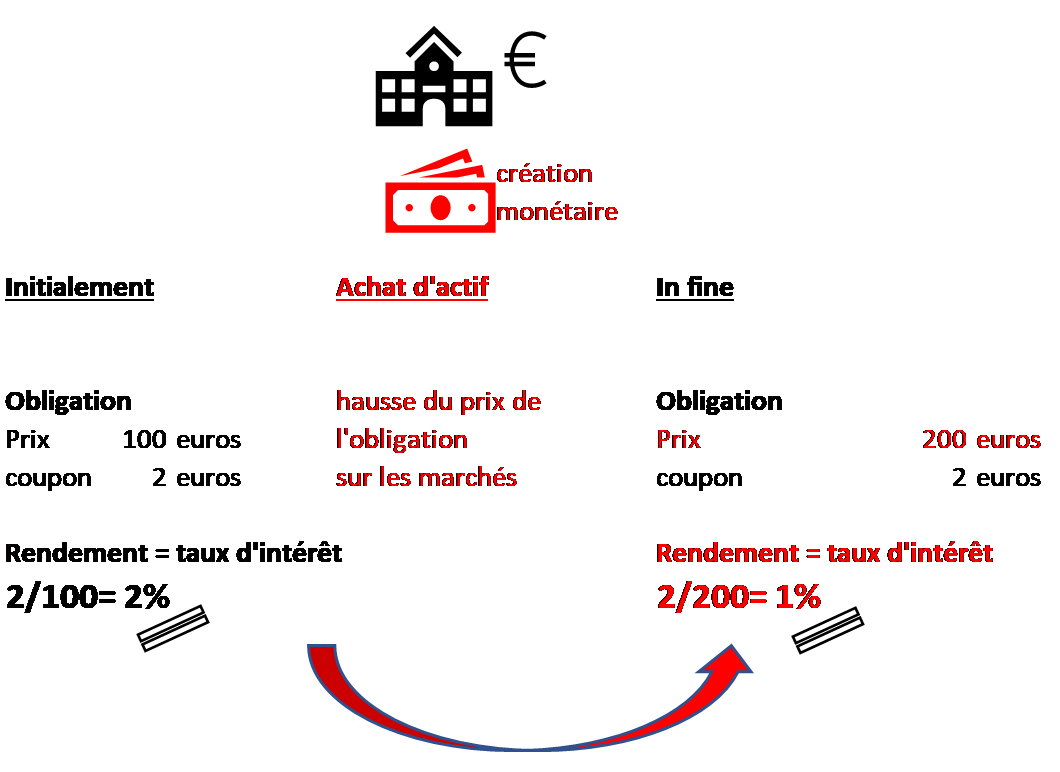

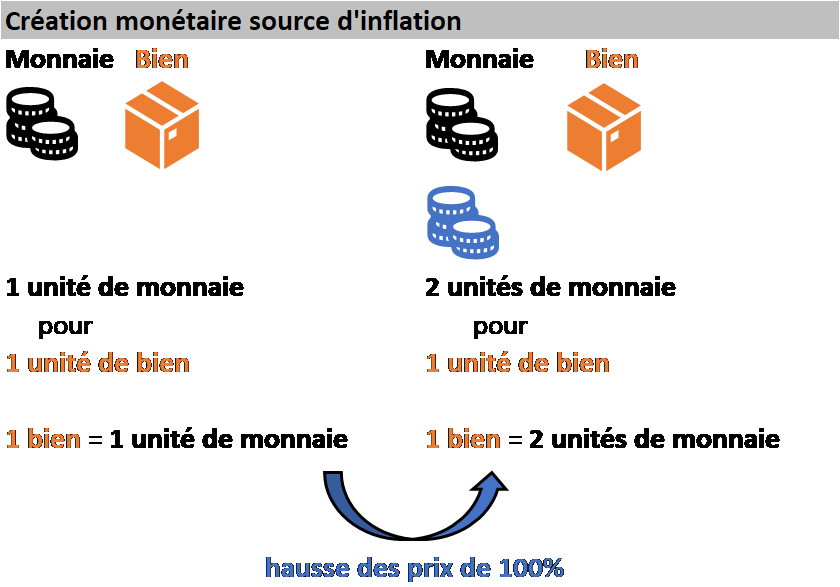

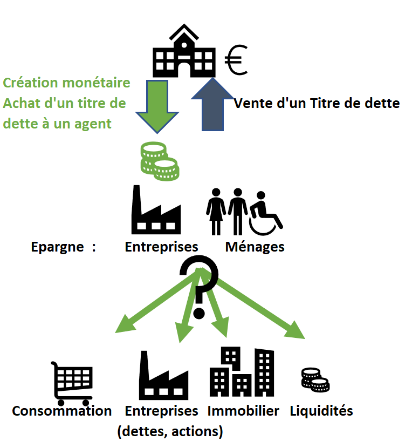

Les achats d’actifs par création monétaire sont utilisés par les banques centrales car, dans les crises précédentes, abaisser les taux directeurs (qui sont des taux de très court terme, du marché monétaire) s’est révélé insuffisant vu l’ampleur du décrochage économique : les banques centrales ont dû prendre le contrôle des taux de moyen et long terme, en influençant le prix des actifs sur le marché obligataire. Elles ont créé un déséquilibre offre/demande pour augmenter artificiellement le prix des obligations, donc en réduire le rendement : les taux d’intérêt ont baissé.

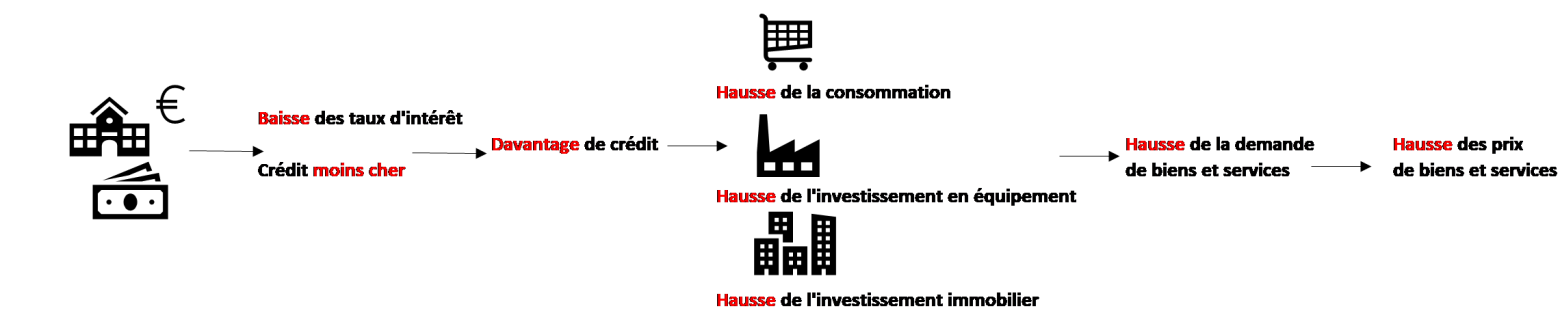

Acheter des obligations (notamment en finançant indirectement les États) permet de faire baisser les taux d’intérêt des crédits pour tous les agents économiques : la demande de biens et services s’en trouve stimulée, de sorte qu’à offre constante de produits, l’ajustement se fait par les prix : l’inflation, insuffisante au départ, est in fine stimulée.

Notons, toutefois, que ce lien théorique est empiriquement très distendu : d’années en années, l’inflation devient de moins en moins un phénomène monétaire.

La baisse de la charge d’intérêts donne de l’air aux agents endettés, sans quoi ils devraient ajuster d’autres dépenses. En effet, si la dette devient insupportable au point de devoir la réduire :

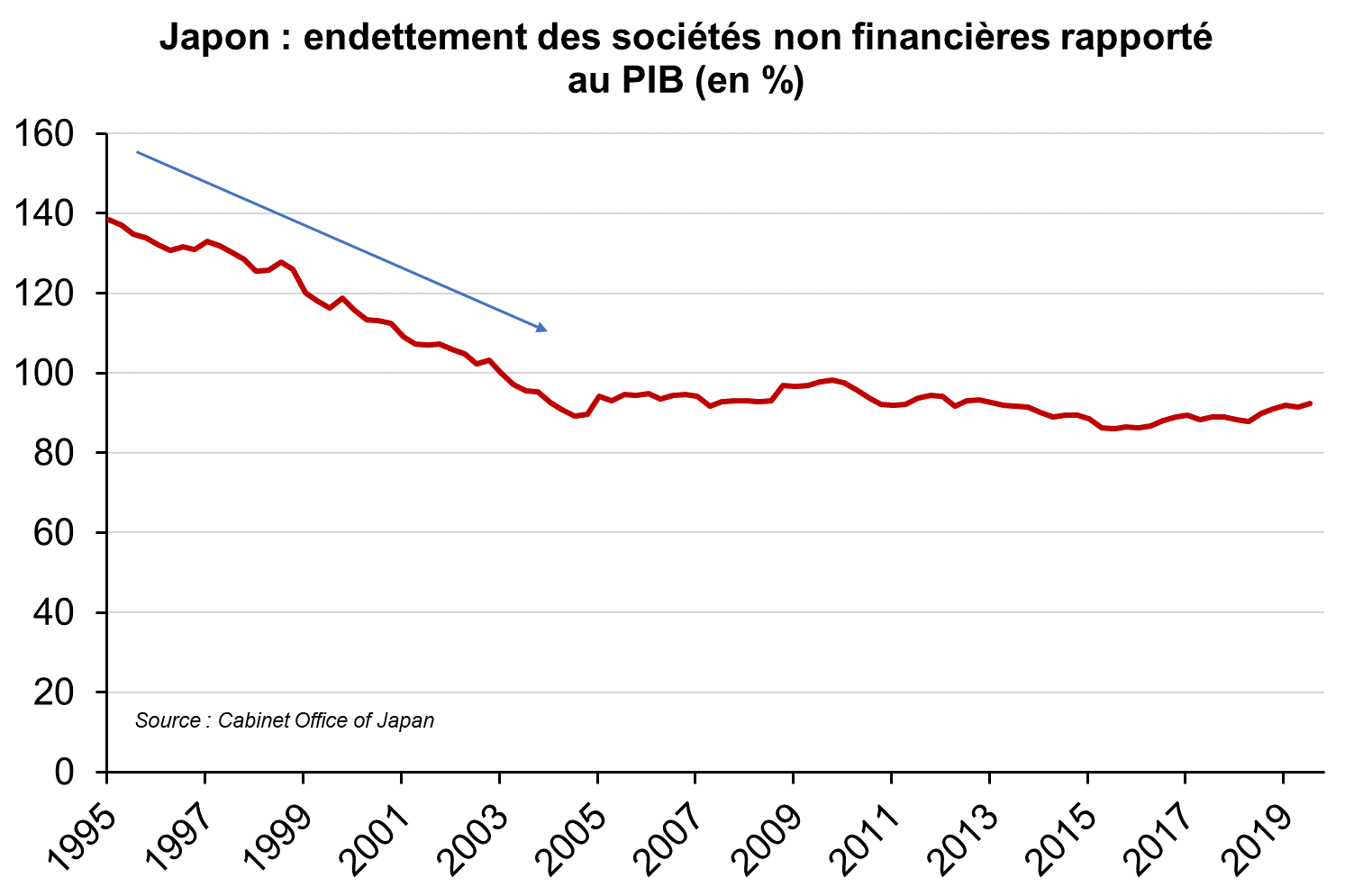

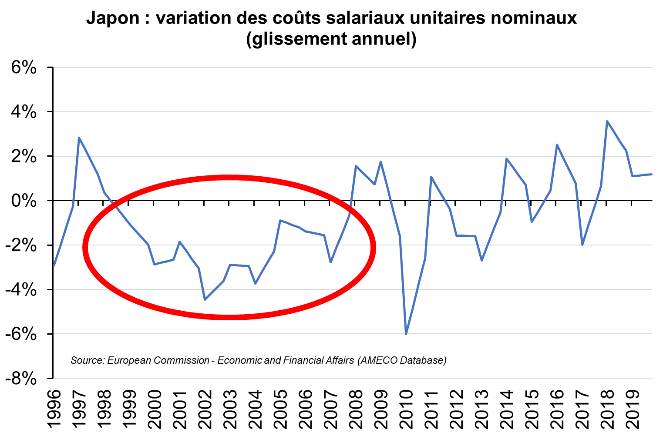

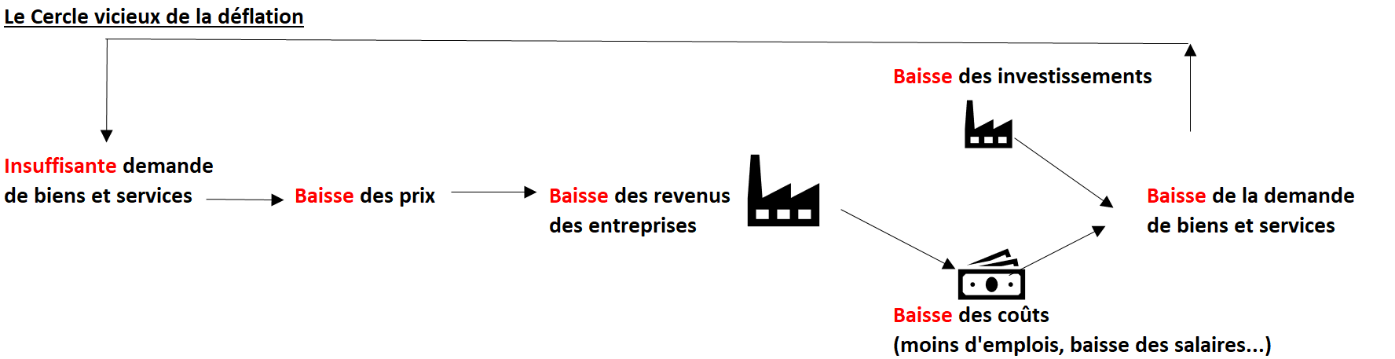

Ces ajustements ont un désavantage double : celui de déprimer la demande de biens et services donc la croissance économique à court terme (ce qui est désinflationniste voire déflationniste) et celui, à long terme, de freiner la croissance potentielle. Pour preuve, ces ajustements, typiquement observés au Japon du côté des entreprises il y a une vingtaine d’année, ont enfermé l’économie dans une spirale de déflation : les entreprises ont dû se désendetter (cf. graphique de gauche) en réduisant leurs coûts (graphique de droite) ou leurs investissements, ce qui a pesé sur la demande, la croissance et in fine les prix (cf. schéma).

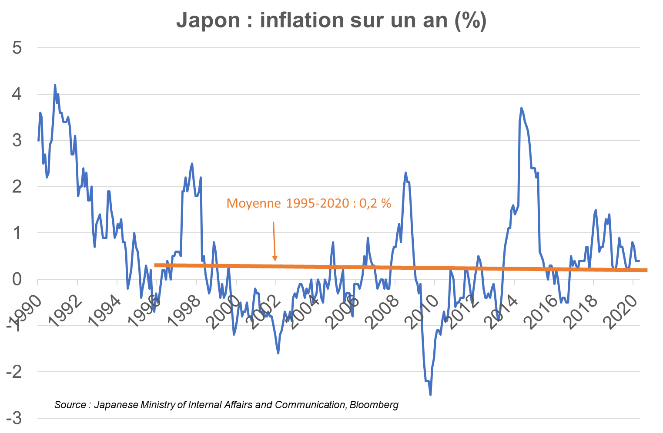

Au total, au Japon, l’inflation s’en est trouvée durablement comprimée (cf. graphique) : éviter la mise en place d’un tel enchaînement en zone euro est primordial car il menacerait l’objectif de stabilité des prix compris entendu comme « une inflation inférieure et proche de 2 % ».

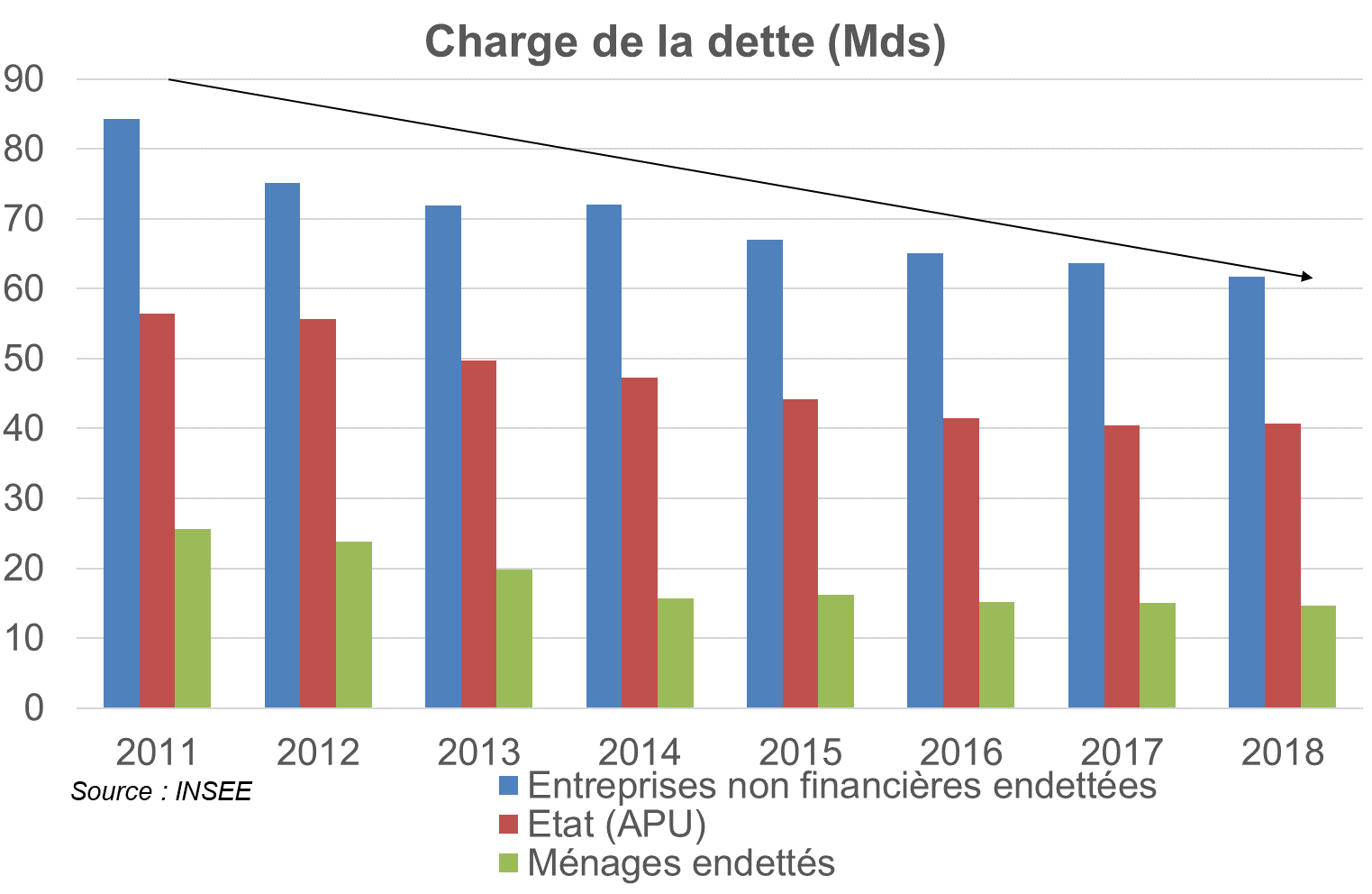

La réduction de la charge d’intérêts due à la politique de la BCE produit déjà ses fruits. En France, pour les entreprises endettées, les comptes de l’Insee indiquent que la charge d’intérêts est passée de 84 Md€ en 2011 à 61,8 Md€ en 2018 : 3,2 Md€ d’économie par an, évitant l’ajustement sur d’autres variables (emploi, salaire, investissement, dividende). Pour l’État, alors que la dette a augmenté, la charge d’intérêts a baissé de 56,5 à 40,8 Md€ : 2,2 Md€ d’économie par an, limitant l’ajustement sur d’autres variables (dépenses sociales, emploi et investissement publics, impôts). Pour les ménages endettés, la charge baisse de 25,7 à 14,7 Md€ (-1,6 Md€ / an), ce qui libère du pouvoir d’achat.

Elle est donc génératrice d’inflation (cf. schéma). Le stock de monnaie « banque centrale » a ainsi augmenté de 400 % à 600 % depuis 2007 dans les grands pays développés, celle de la masse monétaire de 67 % dans les pays de l’OCDE, alors que sur la même période, le PIB mondial n’a augmenté que de 57 %.

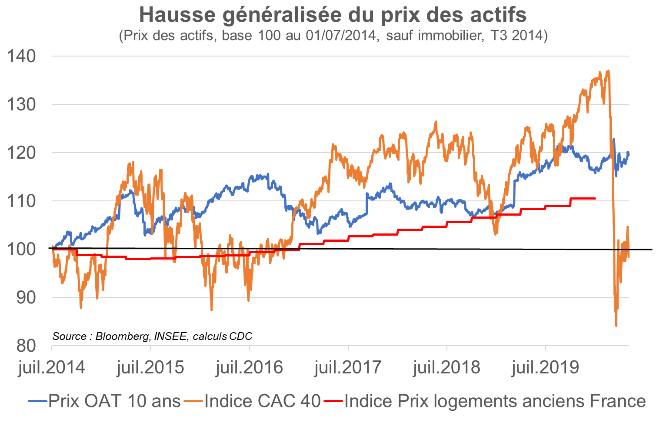

Notons, toutefois, que ce lien théorique est empiriquement très distendu : d’années en années, l’inflation des biens et services devient de moins en moins un phénomène monétaire et si le prix relatif de la monnaie recule, c’est surtout face à ceux des actifs (actions, immobiliers…).

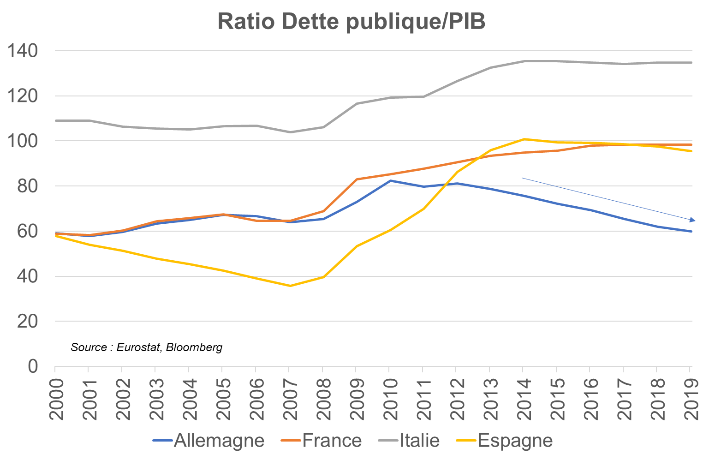

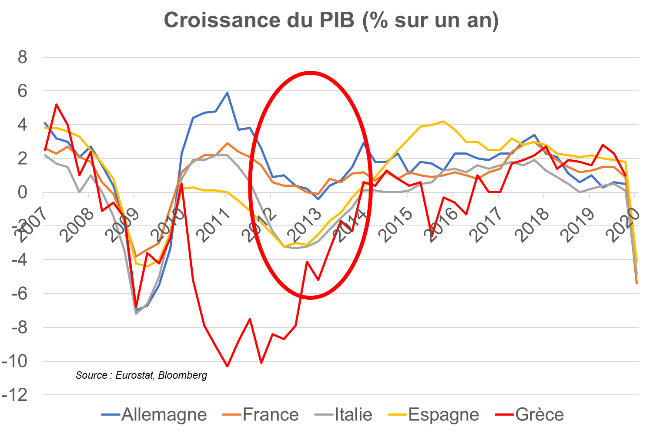

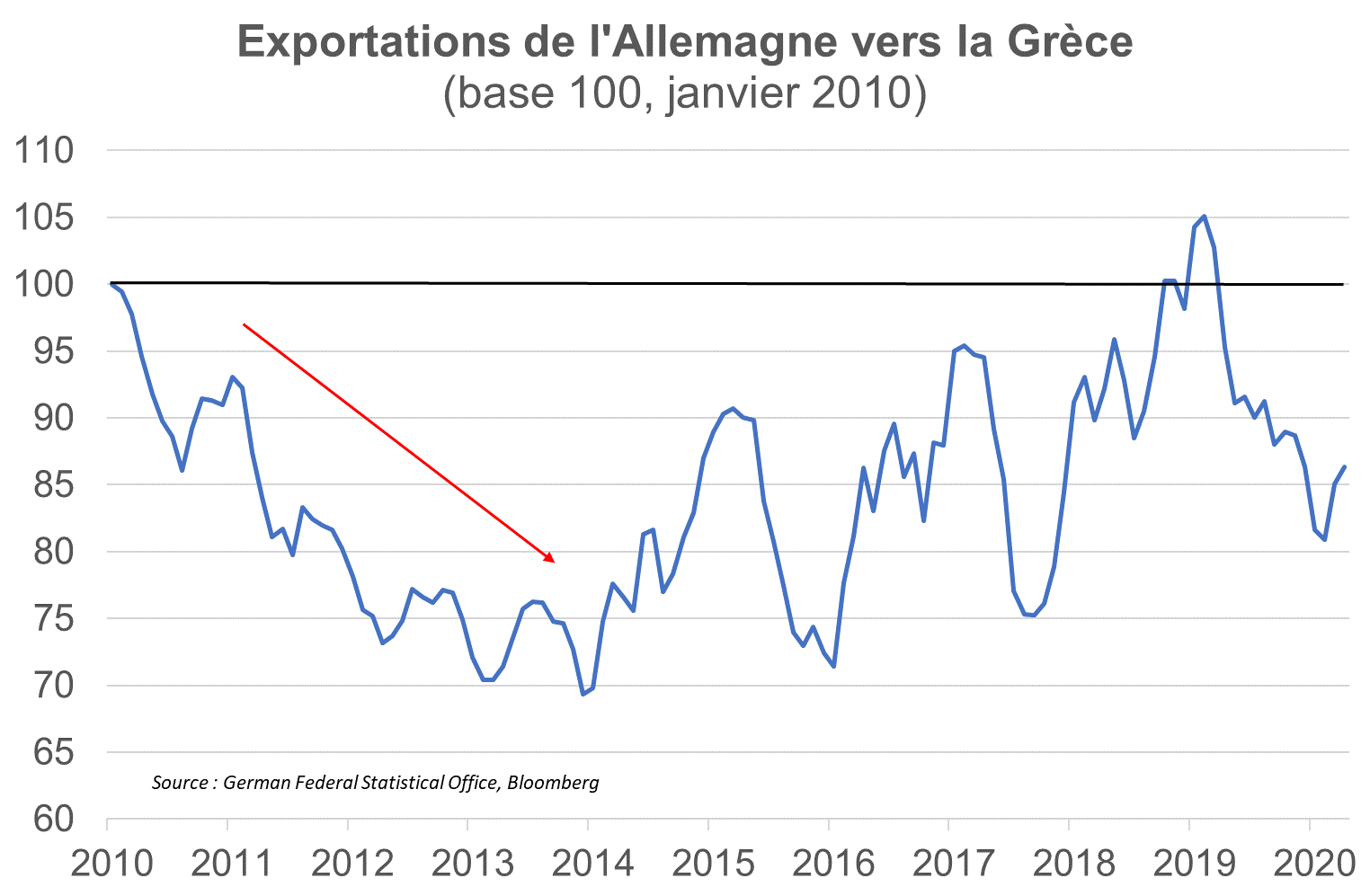

Si le financement des États n’est pas facilité, alors le désendettement passe par de la maîtrise budgétaire (budget ponctionnant la croissance), voire des mesures plus drastiques de rigueur sensible (comme en Espagne, on parle de « dévaluation interne ») : la demande de biens et services est lésée par la rigueur… y compris la demande adressée à l’Allemagne. L’expérience de la crise des dettes souveraines du début des années 2010 en zone euro montre que les conséquences dépassent les frontières : parce que les économies de la zone euro commercent beaucoup ensemble, le ralentissement de la croissance dans les pays qui ont dû implémenter de la rigueur a eu des conséquences négatives sur le PIB allemand. Dans le cas de la Grèce, qui a dû enregistrer un défaut partiel sur sa dette et mettre en place des mesures de rigueur, on voit que le recul des exportations de l’Allemagne a été spectaculaire : c’est autant de manque à gagner pour les entreprises allemandes.

Au total, on constate que les intérêts économiques sont très liés : affaiblir un partenaire commercial, c’est s’affaiblir soi-même, le soutenir, c’est profitable à sa propre croissance et à ses emplois.

Il nous semble également, pour comprendre la différence de sensibilité d’un pays à l’autre à tel ou tel sujet dans le débat économique, qu’il ne faut pas faire l’économie d’un éclairage sur les différences culturelles d’un pays à l’autre concernant le rapport au risque inflationniste et le rapport à la dette.

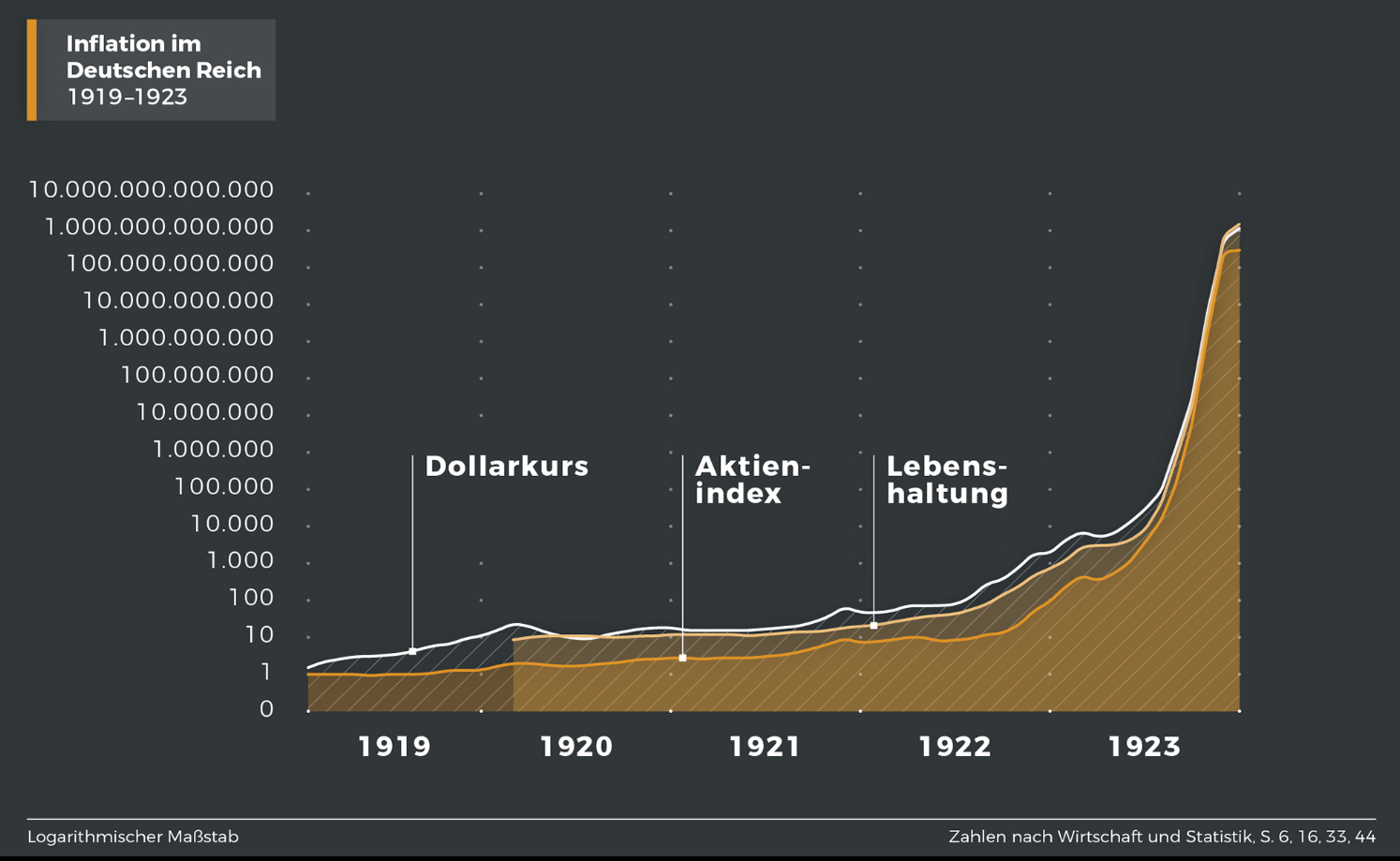

1) Concernant le risque de dérapage de l’inflation si la banque centrale menait une politique trop expansionniste, signalons :

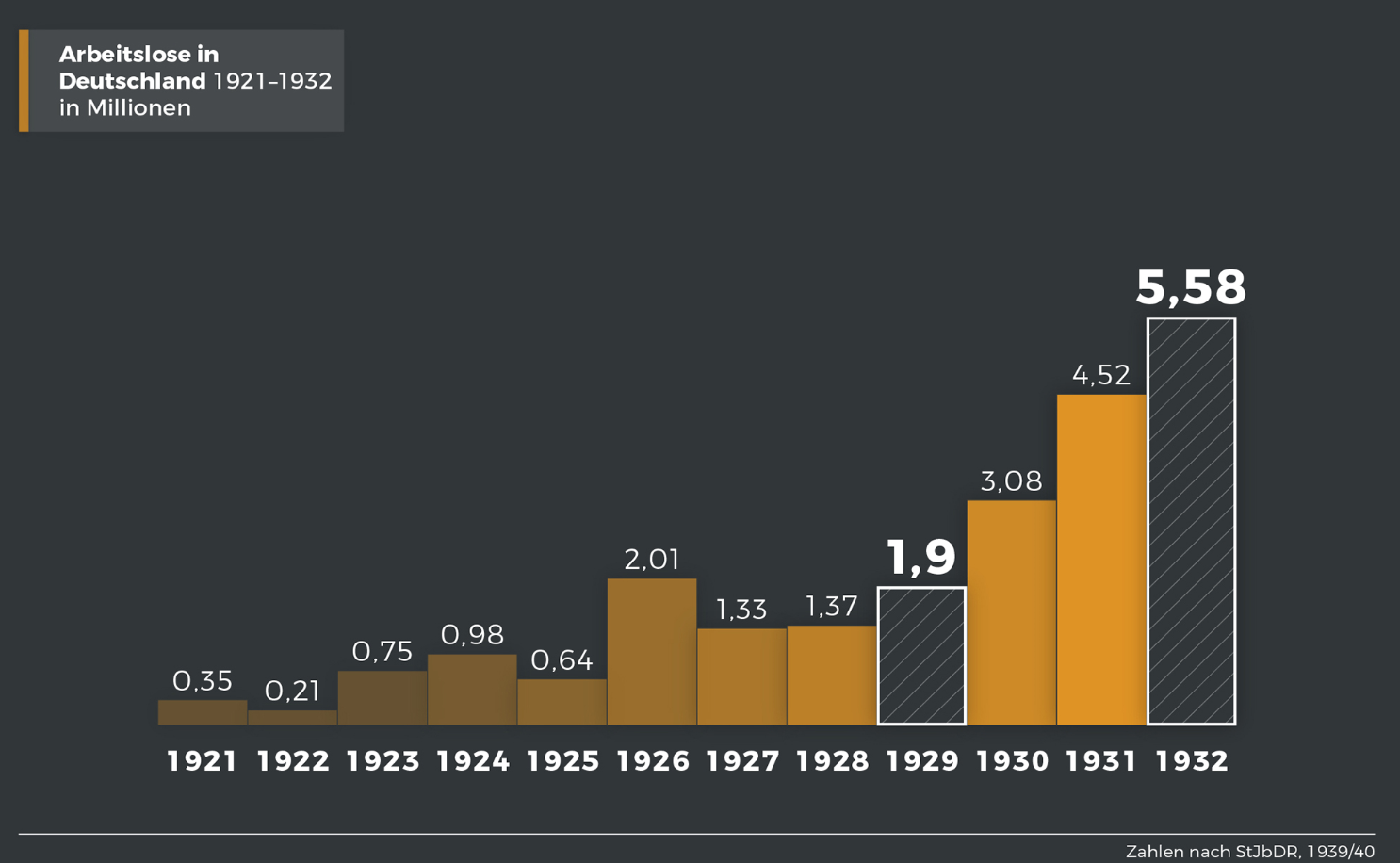

Inflation

Destruction d’emploi

Source : Deutsches Historisches Museum

Source : Deutsches Historisches Museum

D’ailleurs, partant de là, malgré la mise en place de programmes d’achats amples des banques centrales, ni les économistes ni les marchés financiers ne donnent aujourd’hui une probabilité élevée au risque inflationniste issu des créations monétaires. L’inflation à moyen terme (« 5 ans dans 5 ans ») est estimée faible et l’enquête SPF de la BCE publiée début mai montre que les économistes fixent la probabilité d’une inflation à long terme supérieure à 2,5 % à seulement 11,1 % contre 11 % il y a 3 mois.

2) Sur la dette, concernant le risque d’aléa moral que font peser les achats d’actifs sur la dette, signalons qu’il faut se rappeler que la sensibilité allemande à la dette n’est pas celle des pays latins, l’équilibre budgétaire public sur un cycle conjoncturel complet est même inscrit dans la loi depuis 2009. L’achat de dette publique est mal perçu car il facilite la soutenabilité de la dette, donc crée un aléa de moralité : l’absence d’efforts à mener pour réduire la dette (puisqu’il y a un acheteur en dernier ressort). La monnaie d’endettement étant commune, l’esprit des critères de Maastricht était précisément d’établir une discipline commune afin qu’aucun pays ne vienne à payer (par une monnaie faible et des taux d’intérêt élevés) les manquements financiers d’un autre. Bien heureusement, l’euro n’est pas une monnaie faible et les taux allemands sont à leurs plus bas historiques…