cicéron

c'est poincarré

Le retour d’une inflation élevée à court terme, au moment de la reprise, est une crainte souvent exprimée. Nous revenons sur les mécanismes à l’œuvre : après un rappel du cadre théorique, nous explorons i) l’inflation d’après-guerre dans un contexte de pénurie, ii) l’inflation « par la monnaie » dans un cadre de forte création monétaire… deux phénomènes dont nous pensons que le potentiel inflationniste théorique aura du mal à s’exprimer… au contraire (point iii) des risques localisés sur quelques familles de biens du fait d’un déséquilibre prononcé entre offre et demande, ou du fait de hausses des coûts de production engendrées par les mesures de distanciation.

Préambule : inflation, rappel du cadre théorique et évolution lors du confinement

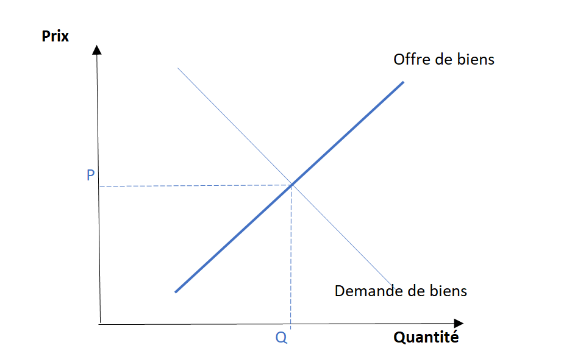

L’équilibre sur le marché des biens et services

Le niveau d’activité (quantité Q de biens produits) et le niveau des prix (P) résultent de la rencontre de l’offre et de la demande. L’offre de biens (la quantité produite) est croissante lorsque les prix augmentent et la demande, a contrario, décroît avec la hausse des prix.

Dès lors qu’il y a un choc d’offre ou de demande, les courbes se déplacent et il en résulte un nouvel équilibre de biens produits et de niveaux de prix. La variation des prix est l’inflation, celle des quantités de biens produits est la croissance (du PIB dit réel).

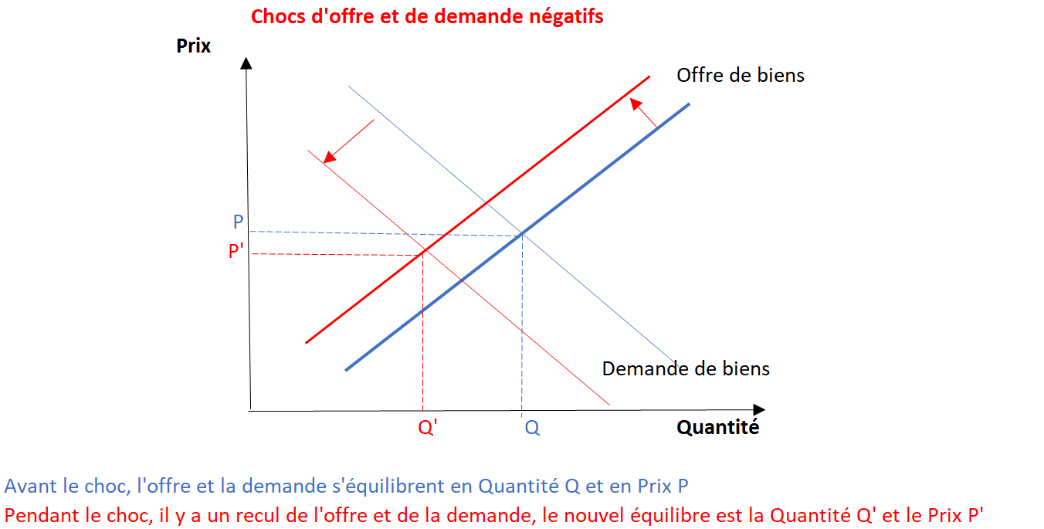

Confinement : recul du PIB, inflation faible voire négative

Lors du choc sanitaire Covid-19, sur le marché des biens et services, sont observés un choc d’offre négatif (les capacités de production ne tournent qu’aux deux tiers en France) et un choc de demande négatif (la consommation de biens et services est amputée d’un tiers). Il y a, spécifiquement sur le pétrole (qui pèse peu dans le panier de biens à la consommation, mais les fortes variations du prix du baril, en recul de 60$ à environ 25$ en font un grand contributeur à la désinflation), un choc de demande négatif (moins de consommation énergétique du fait du recul de l'activité) et une baisse de l’offre qui s’annonce limitée à court terme, (un accroissement a même été observé il y a quelques semaines, l’Arabie saoudite ayant décidé de produire davantage pour augmenter ses ventes). Au total, on peut considérer que le choc de demande a été plus ample que le choc d’offre.

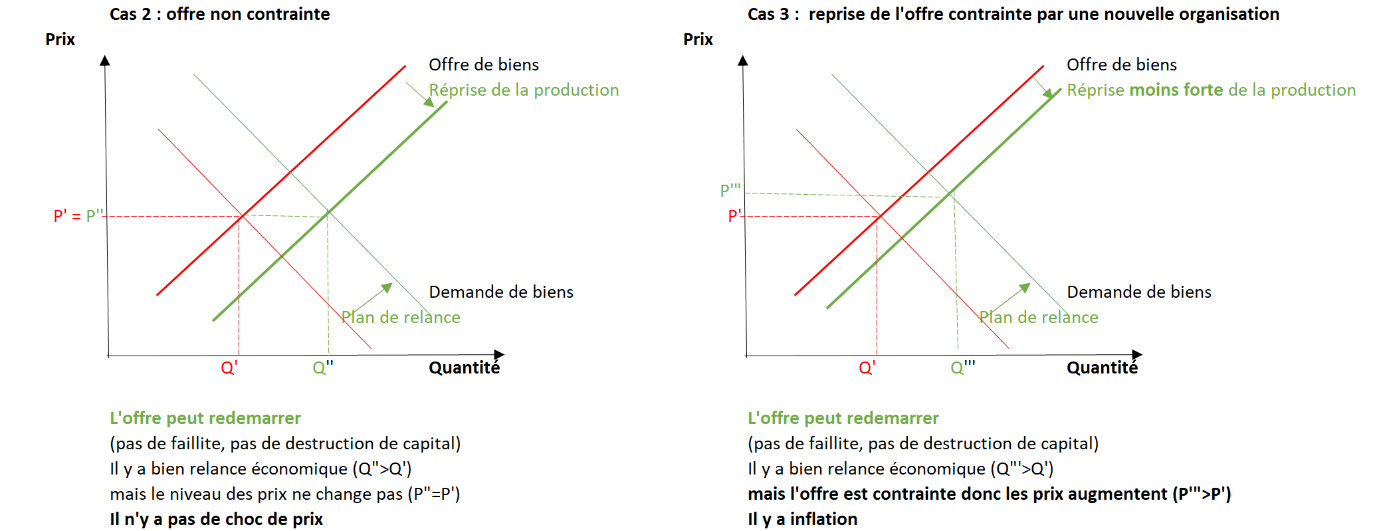

i) Après confinement : reprise = inflation ?

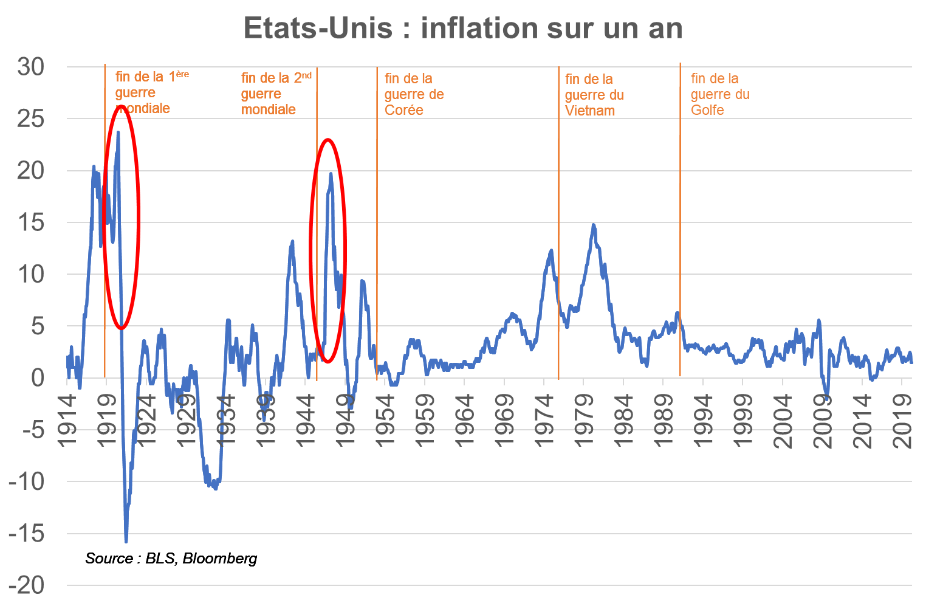

Au moment de la reprise, après un choc d’offre négatif, il y a un risque de pénurie lié au recul de la capacité productive alors que la demande augmente : le contexte est potentiellement inflationniste. Certains analystes font le parallèle avec les périodes d’après-guerres mondiales : à la suite d’un choc négatif sur l’offre (« destructions » d’usines, faillites, organisation de l’appareil de production vers la guerre…), la forte demande de biens et services, engendrée par la paix et les plans de relance, a produit de fortes hausses de prix.

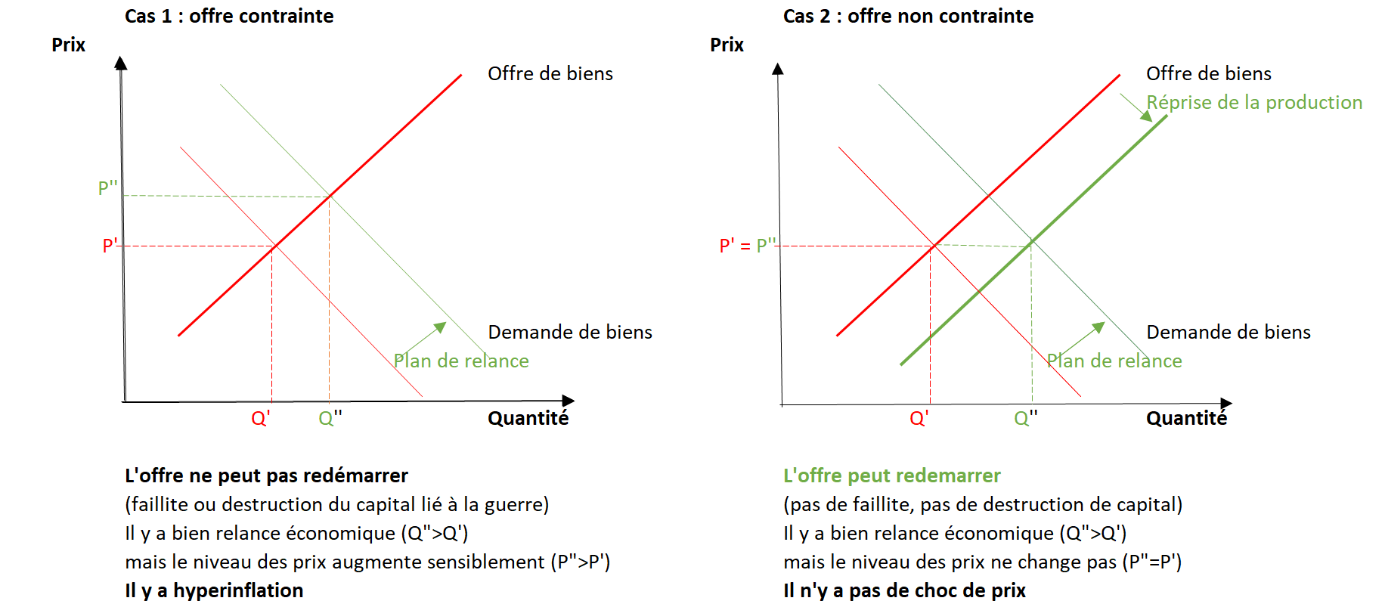

Cette fois, le contexte nous paraît différent. En effet, le choc d’offre négatif est observé au niveau mondial mais les mesures économiques mises en place visent précisément à éviter que les entreprises ne fassent faillite (mesures de soutien musclées des autorités monétaires et budgétaires décrites dans les précédents articles) de sorte que le choc d’offre négatif ne soit pas un choc permanent.

Conclusion : il nous semble que le plan de soutien de l’offre nous situe davantage dans le cas d’une reprise qui ne serait pas source d’inflation forte généralisée. Le plan de relance qui suivra le plan de soutien sera inflationniste s’il crée un décalage marqué entre offre et demande : l’analyse du contenu (soutien de la demande, de l’offre) sera primordiale.

ii) Planche à billets = inflation ?

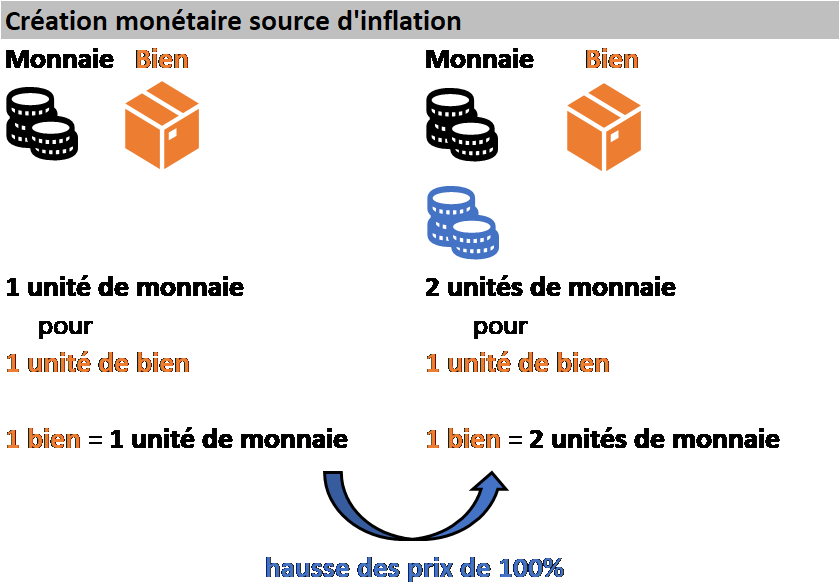

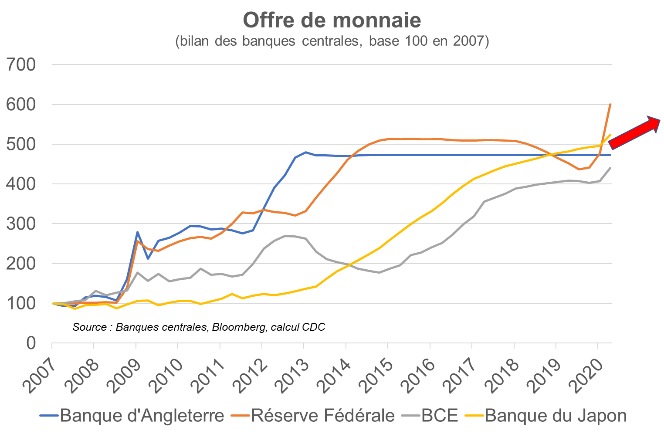

Les banques centrales procèdent à de généreuses créations monétaires pour éviter que des problèmes ponctuels d’illiquidité ne se transforment en problème de solvabilité (et entrainent in fine des faillites donc un choc d’offre négatif persistant). Augmenter la quantité de monnaie davantage que celle des biens devrait engendrer de l’inflation (cf. schéma). Le stock de monnaie a ainsi augmenté de 400 % à 600 % depuis 2007 alors que sur la même période, le PIB mondial n’a augmenté que de 57 %.

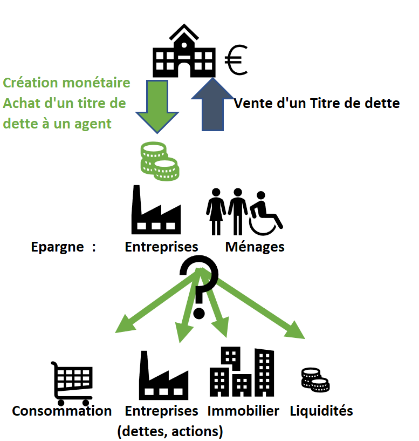

Ces créations monétaires sont utilisées car dans les crises précédentes, abaisser les taux directeurs (l’outil dit « conventionnel ») s’est révélé insuffisant : les banques centrales ont dû prendre le contrôle des taux longs. Abaisser les taux d’intérêt de long terme en achetant des obligations (grâce à de la monnaie) est supposé stimuler la demande de biens et services et donc l’inflation car cela i) diminue le coût du crédit pour tous les acteurs économiques du pays donc facilite la consommation et l’investissement, ii) désincite à épargner, au profit de la consommation et de l’investissement.

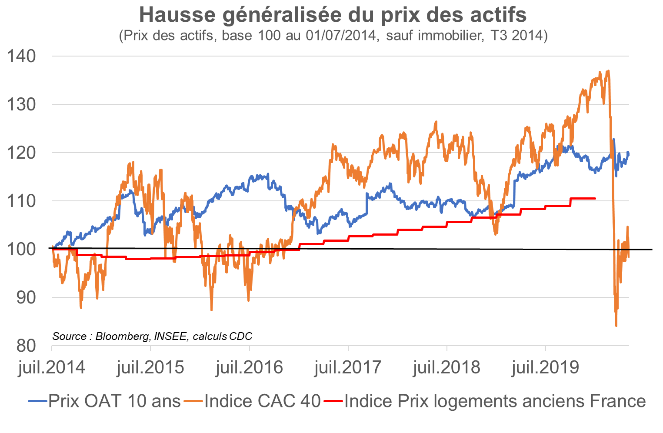

Cependant, des créations monétaires des crises précédentes, on a tiré la conclusion suivante : si elles ont évité de s’enliser dans les crises (piège de la déflation, crise de la dette…), elles n’ont pas réussi à stimuler les prix au point de faire revenir l’inflation aux cibles des grandes banques centrales (2 %). Pourquoi ? Parce que les banques centrales ne contrôlent pas la destination de la monnaie créée. Si elle allait vers la demande de biens et services, cela stimulerait l’inflation de ces derniers… mais si elle se dirige vers l’immobilier ou les marchés actions, cela provoque une hausse du prix de ces actifs, sans effet notable sur l’inflation des biens et services. La hausse des prix des actifs a été supérieure à celle des biens et services (5 %) depuis mi-2014.

Conclusion : si la création monétaire a une visée inflationniste, en pratique, cela n’a pas grandement fonctionné sur les biens et services dans la décennie passée. Le potentiel inflationniste est donc là mais il faut se garder de toute conclusion définitive quant à sa réalisation.

iii) Des risques localisés à surveiller

Il faut bien entendu, au-delà des forces globales précédemment décrites, nuancer le diagnostic sur quelques familles de biens. En particulier, il apparaît notamment que :

Conclusion : un suivi sectoriel des statistiques de l’INSEE sera important pour surveiller ces poches inflationnistes. Par ailleurs, l’inflation dépendra également de la capacité des entreprises à passer les hausses de coût dans les prix (sinon, la marge est la variable d’ajustement) et de la mise en place de mesures compensatrices (ex : variation de la TVA pour certains biens, baisse des charges sociales et patronales…).

Au total, il nous semble que :