cicéron

c'est poincarré

Retour sur la dynamique des marchés actions en 2019 et premières orientations pour 2020 (volet 1/2)

L’année 2019 se présente comme une année de grande performance : après -11,0 % en 2018, le CAC 40, à un mois de la clôture annuelle, affiche une progression de 24,8 %. Nous analysons le contexte et dressons des anticipations au meilleur de l’information disponible début décembre 2019.

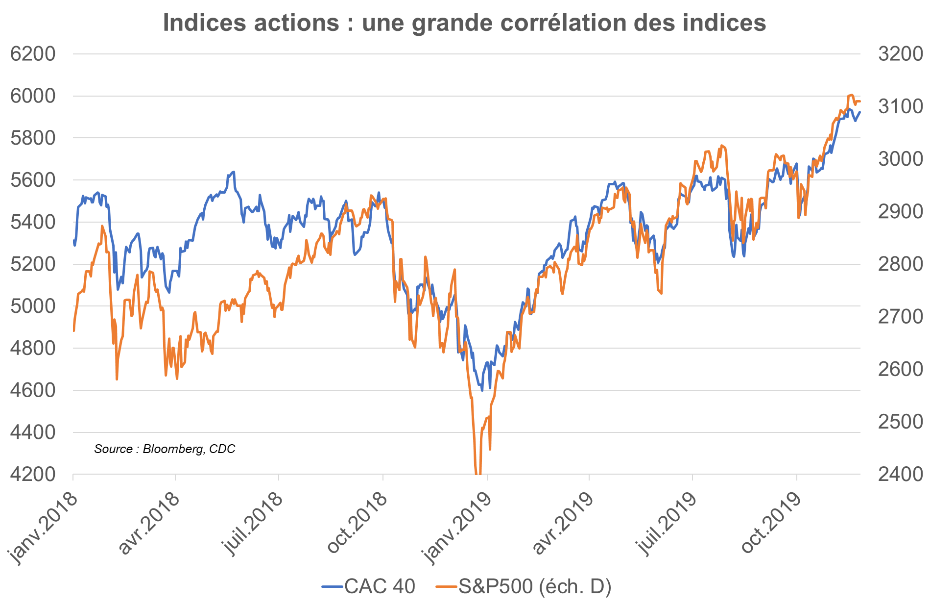

En préambule, rappelons que le CAC 40 est très corrélé aux autres indices (cf. graphique ci-dessous) et est constitué d’entreprises qui font une grande partie de leurs résultats dans le monde : il convient d’avoir une grille de lecture « monde » et non domestique. Passons en revue 4 des principaux facteurs traditionnels d’influence des cours boursiers (2 dans ce post, 2 dans le prochain post) :

1. La macroéconomie mondiale : le cycle des affaires influence l’activité des entreprises, leur profit, donc le prix des actions. On attendait globalement un moindre soutien de la macroéconomie en 2019 qu’en 2018, la Chine étant en proie à un ralentissement structurel à l’aune de son changement de modèle de croissance (moins industriel et exportateur, davantage tourné vers les services et la demande domestique), d’autres économies devant forcément atterrir de leur haut de cycle des affaires (États-Unis, Allemagne). Surprise négative : le ralentissement a été plus brutal qu’attendu, l’industrie mondiale tombant même en récession. En cause, i) la difficulté à appréhender le ralentissement chinois, ii) la hausse des droits de douane, qui a pesé sur le commerce mondial, et iii) l’exacerbation de l’incertitude géopolitique (conflits commerciaux, forme que prendra le Brexit) qui affaiblit la visibilité donc amène à retarder les projets d’investissement. Après 3,6 % en 2018, la croissance mondiale, attendue à 3,5 % en 2019 au début de l’année, n’est plus anticipée qu’à 3,1 % par le consensus Bloomberg.

Qu’anticiper ? S’il ne faut pas tabler sur un rebond sensible de la croissance ces prochains mois, l’arrêt des révisions baissières de la dynamique du cycle des affaires semble envisageable : i) une stabilisation des indicateurs avancés du cycle économique est observée cet automne ii) les politiques monétaires, certaines budgétaires, se sont assouplies pour amortir ce ralentissement et stimuler la confiance et la demande et iii) du point de vue des incertitudes, D. Trump semble enclin à trouver un accord avec la Chine tandis que tout semble être fait, outre-Manche, pour qu’un hard Brexit soit évité. L’influence macroéconomique serait donc davantage neutre début 2020, le risque dominant à ce scénario central sans essor restant toutefois davantage un risque baissier que haussier.

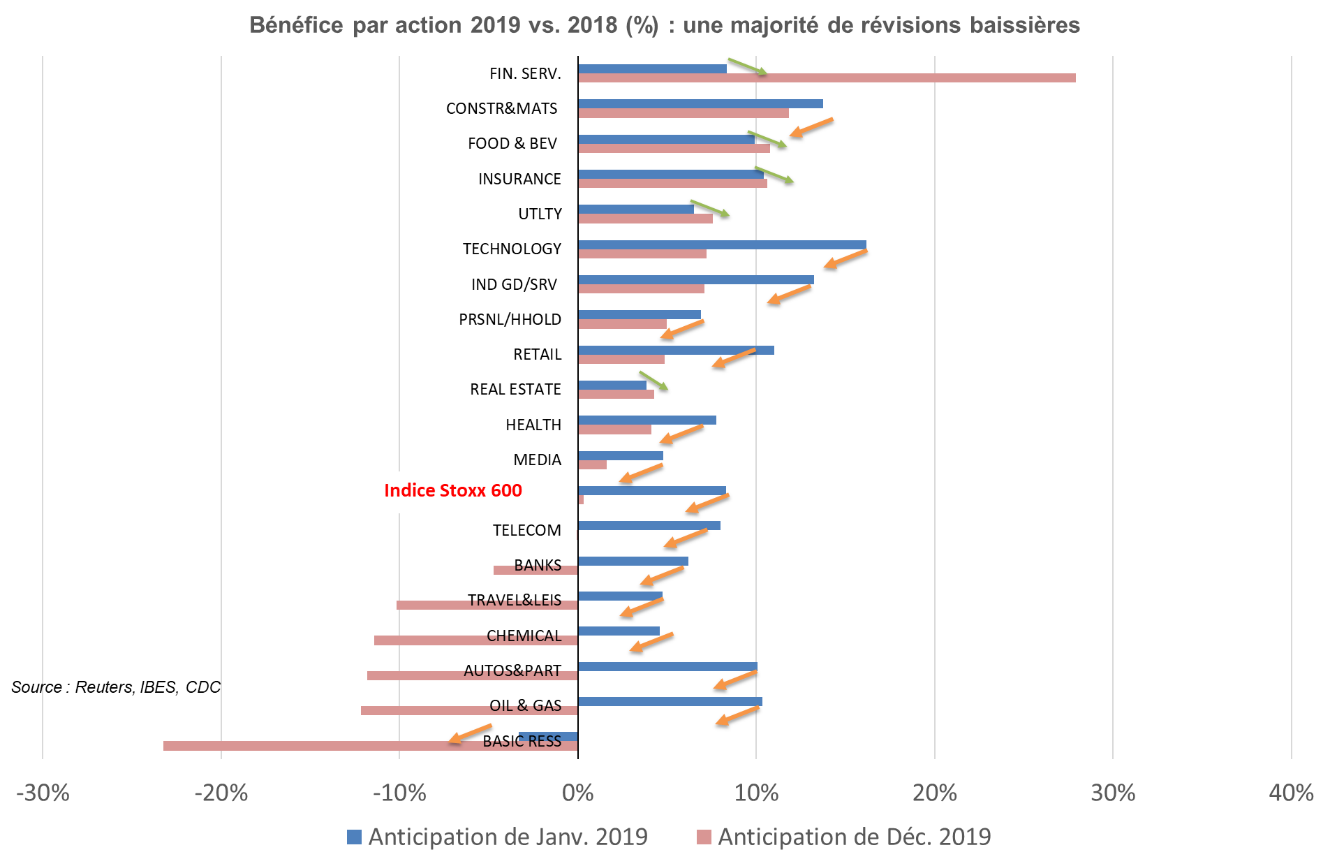

2. La microéconomie : la capacité des entreprises à générer du résultat et des dividendes influence le prix des actions. Les résultats des entreprises, en cohérence avec les déceptions macroéconomiques, n’ont pas été un soutien aux cours boursiers. Attendus, en début d’année 2019, à 412 euros pour le CAC 40, soit une progression de 8,4 % par rapport à 2018, les bénéfices par action du CAC 40 du millésime 2019 ne sont plus attendus aujourd’hui qu’à 371 euros, soit une baisse de 1,5 % vs. 2018 (source : IBES). Ces révisions touchent tous les indices (pour le S&P500, la progression attendue en janvier de 10,8 % n’est plus que de 0,9 %) et une très grande majorité des secteurs (cf. graphique).

Qu’anticiper ? Les progressions des bénéfices par action attendues sur l’année 2020 sont encore très élevées (+11,5 % pour le CAC 40 et +10,7 % pour le S&P500). Ces niveaux élevés sont teintés d’un optimisme traditionnel à cette distance de l’échéance : il y aura très probablement des révisions baissières, mais elles ne devraient pas forcément peser sur les prix car i) puisque « traditionnelles », ces révisions baissières sont anticipées par les intervenants et ii) elles ne devraient pas être de même ampleur qu’en 2019 du fait de la stabilisation macroéconomique. L’influence microéconomique serait donc davantage neutre début 2020, le risque dominant à ce scénario restant toutefois davantage un risque baissier que haussier. Notons que le taux de dividende de l’indice CAC 40, proche de 3 %, ne devrait pas beaucoup évoluer car les entreprises ont montré leur capacité à le piloter dans le temps et la diversification sectorielle, au sein de l’indice, permet une résilience aux aléas.

Ces 2 premiers facteurs ont plutôt pesé sur les prix, ils ne sont pas à la source de la hausse du CAC 40 de 4730 à plus de 5900 points, contrairement aux facteurs 3 et 4 suivants que nous explorons dans le prochain post : le contexte monétaire explique la marche de 4730 à 5500 points, le reflux de la perception du risque celle de 5500 à 5900 points (marche érodée, depuis le 3 décembre, par les déclarations de D. Trump).