cicéron

c'est poincarré

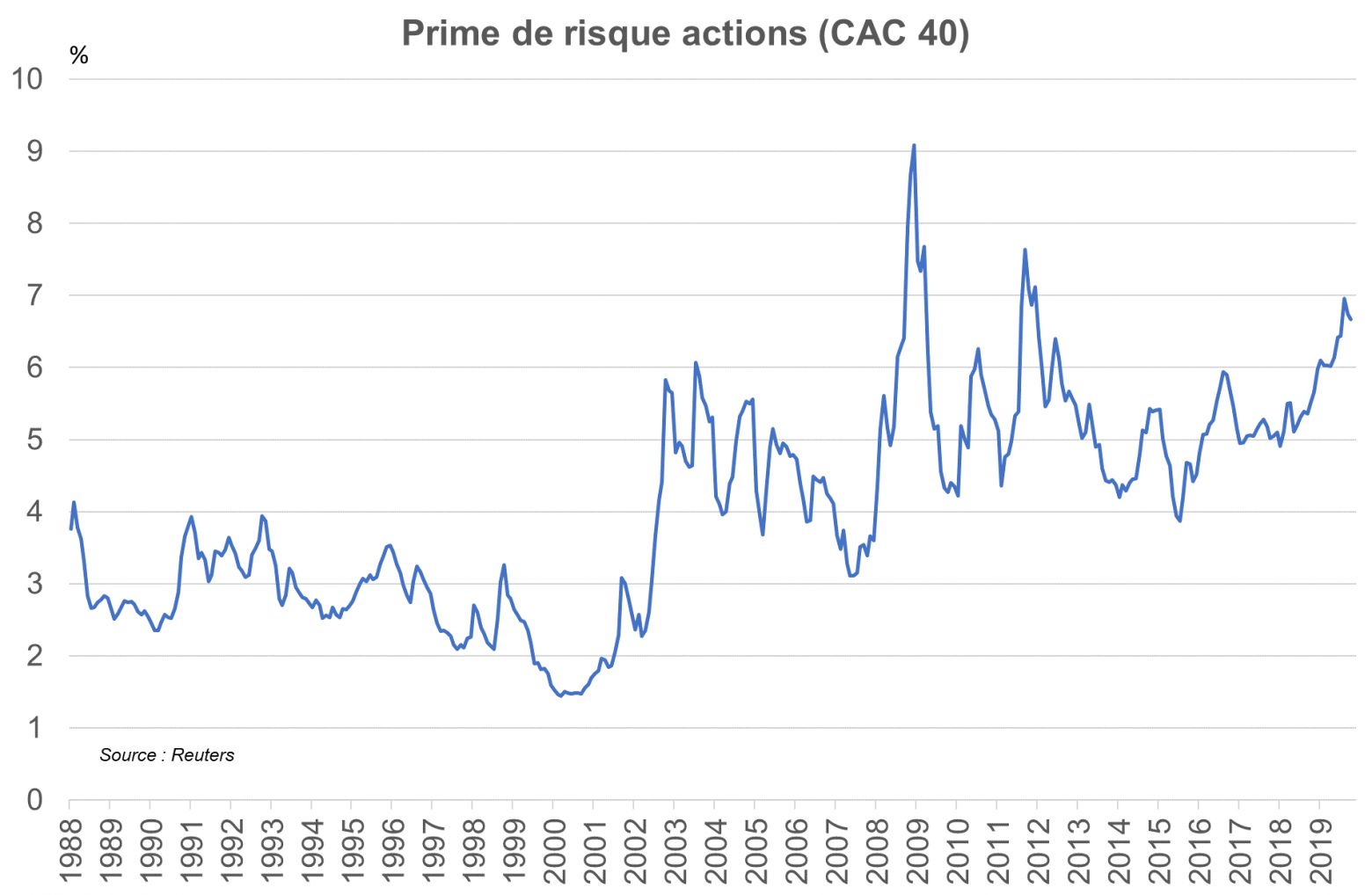

L’année 2019 se présente comme une année de grande performance : après -11,0 % en 2018, le CAC 40, à un mois de la clôture annuelle, affiche une progression de 24,8 %. Nous analysons le contexte et dressons des anticipations au meilleur de l’information disponible début décembre 2019 sur les 4 des grands facteurs d’influence des marchés boursiers. Dans le post précédent, nous avons vu que ni les facteurs macroéconomiques et les résultats des entreprises ne sont à l’origine de cette hausse. En fait, il apparaît que le contexte monétaire explique la marche de 4730 à 5500 points, le reflux de la perception du risque celle de 5500 à 5900 points.

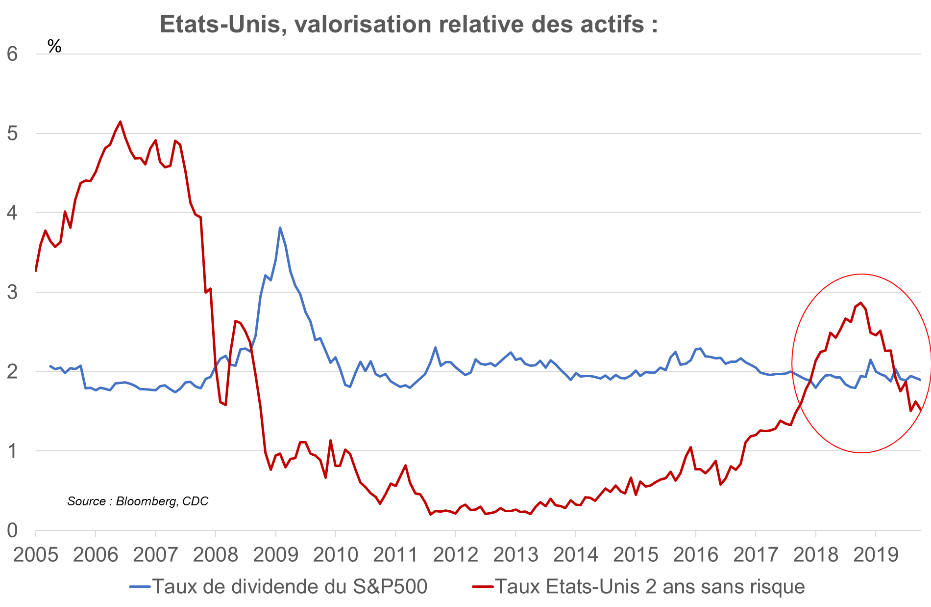

3. Le contexte monétaire. On arrive là au grand déterminant de la performance des actions en 2018 et en 2019, expliquant le fait que la performance de 2019 n’est que la performance de 2018 devant laquelle les banquiers centraux ont apposé un miroir. En effet, en 2018 et encore début 2019, le contexte monétaire était tout à fait différent. Il y a un an, la Fed réduisait son bilan et augmentait pour la 8e fois son taux directeur de 25 pb en 2 ans, tandis que la BCE préparait le marché à une normalisation monétaire (stabilisation du bilan de la BCE avec arrêt des achats d’actifs, avant une possible hausse des taux directeurs courant 2019). Le marché des actions en a pâti pour 3 raisons :

i) Pour le S&P 500, le taux de dividende de 2 % était plus que concurrencé par des rendements sans risque à court terme (cf. graphique) : à quoi bon prendre le risque « action » dans ce contexte ? Les agents ont vendu les actions et la chute du S&P 500 s’est propagée à tous les indices… même en France où, pourtant, les taux sans risque restaient, pour toutes les maturités, sensiblement inférieurs au taux de dividende (lui, supérieur à 3 % !).

ii) Si les banques centrales ne sont plus accommodantes, alors le cycle des affaires est fragilisé, il risque de se retourner : cela pèse sur le prix des actifs liés à la croissance.

iii) Si les taux sans risque augmentent sans que la prime de risque ne baisse, alors la somme actualisée des dividendes futurs se réduit, ce qui diminue mécaniquement la valorisation des actions.

Début 2019, la Fed, craignant les effets d’entraînement de la baisse des actions (et sous la pression politique) a très vite rétropédalé (arrêt de la baisse de son bilan puis 3 baisses des taux directeurs pour agir préventivement au ralentissement économique) et la BCE suivait (baisse plutôt que hausse du taux de dépôt, reprise des achats d’actifs) : les facteurs contrariants pour les bourses ci-dessus ont été annihilés, les taux sans risque ont reflué sensiblement et redonné un attrait à la détention d’actions.

Qu’anticiper ? Les dernières déclarations des banquiers centraux font état d’une pause dans l’accommodation monétaire, pause acceptée par les marchés financiers. En cas de choc économique ou financier négatif, il reste des marges de manœuvre : la Fed a indiqué reprendre si besoin le cycle baissier en cas de dégradation des indicateurs. La BCE dispose de moins de marges de manœuvre, mais il en reste un peu tant qualitativement (la parole du banquier centrale est sa première arme) que quantitativement (si la BCE en est loin aujourd’hui, n’oublions pas que la Banque du Japon est allée jusqu’à acheter des actions). Le « grain de sable inflationniste » renverserait-il la donne avec des durcissements monétaires ? Un regain inflationniste est très peu probable et, même s’il se concrétisait, il n’amènerait pas à une réaction épidermique des banquiers centraux : les politiques monétaires resteront donc accommodantes en 2020 et promptes, du moins pour la Fed, à fournir un ample stimulus en cas de besoin.

4. La confiance. L’achat d’actions est un acte de confiance dans l’avenir. La capacité des agents à se projeter avec le minimum d’incertitude est donc cruciale. La prime géopolitique est un facteur majeur : le reflux des risques cet automne (détente dans le conflit sino-américain et minimisation de la probabilité d’un hard Brexit) offre une meilleure visibilité. Il bénéfice au cours des actions : i) il y a davantage, dans ce contexte, d’appétit pour le risque donc d’acheteurs et ii) fondamentalement, la réduction de la prime de risque fait augmenter la valorisation des actions (le taux d’actualisation des dividendes futures se fait à un taux d’intérêt qui est la somme du taux sans risque et de la prime de risque)

Qu’anticiper ? Distinguons le conjoncturel du structurel :

i) Le vecteur de risques géopolitiques restera dense en 2020 et les issues sont impossibles à prévoir. Dès lors, le regain d’incertitude peut, à lui seul, faire retomber le CAC 40 à 5500 points ou en dessous, que cette incertitude soit justifiée/rationnelle ou non. Il en va ainsi du marché boursier : les prix des actions dépendent de la confiance des agents et non, seulement, comme l’illustre cette année, des seuls fondamentaux macroéconomiques et microéconomiques. Comme il n’est pas possible de prévoir la confiance ou le degré de rationalité des agents, les indices actions sont imprévisibles : tout juste des projections normatives sont-elles réalisables.

ii) S’agissant de la prime de risque, elle reste une question structurelle pour le CAC 40 : la dynamique positive des cours pourrait venir davantage de la baisse de la prime de risque que du taux sans risque. Le prix des actions n’est pas élevé au regard du taux sans risque qui sera durablement plus bas, parce que la prime de risque a du mal à baisser pour des raisons géopolitiques (forme du Brexit, devenir de la zone euro avec montée des nationalismes…), conjoncturelles (risque de récession, de crise de l’endettement…), d’aversion au risque culturellement élevée et de réglementations (coût en fonds propres des actions). Si elle baisse, le cours des actions sera mécaniquement plus élevé.