cicéron

c'est poincarré

Les marchés financiers ont fortement réagi à la crise sanitaire du Covid19 et à ses conséquences économiques récessives. Les banques centrales et investisseurs ont ainsi sensiblement modifié le paysage des taux d’intérêt. Taux directeurs, taux monétaires, taux souverains, taux des obligations indexées sur l’inflation, taux immobiliers, taux des dettes privées : nous faisons un point à date, ici, sur les grandes évolutions sur chaque segment, tirons les premiers enseignements et dressons des perspectives.

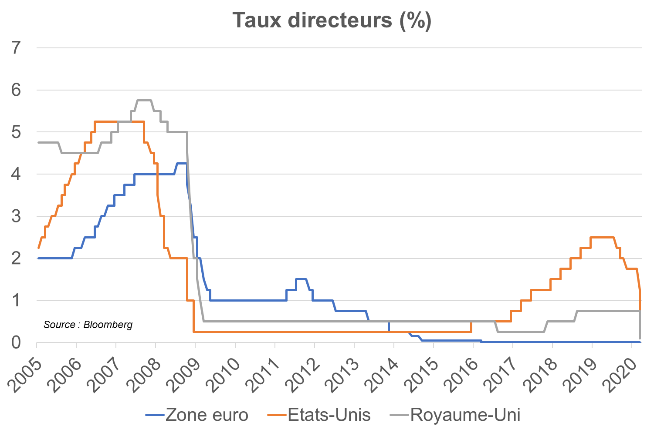

Taux directeurs des banques centrales

Banque du Japon, BCE, Banque d’Angleterre, Reserve fédérale américaine : les taux directeurs ont été abaissés « à 0,0 % ». Pour éviter toute crise de liquidité au moment où les agents craignaient d’en manquer à la suite de l’effondrement de l’activité, les banques centrales ont agi en i) augmentant les interventions sur les marchés monétaires afin d’accroître la quantité de monnaie disponible, ii) tout en abaissant au plus bas historique le coût de la liquidité.

Les taux directeurs seront-ils durablement nuls ? Lors de la sortie de crise, la séquence temporelle sera d’abord un rétablissement sanitaire, ensuite un rétablissement économique et enfin une normalisation monétaire, avec une rapidité d’exécution différente dans chaque phase. Autant le choc sanitaire devrait être temporaire (quelques mois selon les épidémiologistes), autant les stigmates économiques, vu la violence du choc et nonobstant l’ampleur des politiques budgétaires et monétaires déployées, prendront davantage de temps à se dissiper, probablement plusieurs trimestres voire années selon les économies. Le retour à la normale des taux d’intérêt commencera donc tardivement et il sera graduel. En effet, i) les forces récessives sont amples, de sorte que les forces désinflationnistes vont dominer à court et moyen termes, donc nécessiter des politiques monétaires durablement accommodantes et ii) même une fois que ces forces se seront dissipées, la hausse des taux d’intérêt - importante pour se créer des marges de manœuvre à moyen terme - sera d’autant plus modérée que les agents sortiront de la crise avec des niveaux d’endettement plus élevés. Le marché prend raisonnablement acte qu’il ne devrait pas y avoir de changement de taux directeur en 2020 et 2021. Plus encore : aujourd’hui, à horizon 3 ans, le marché ne probabilise qu’à 50 % la possibilité que la Fed ait réaugmenté ses taux de 25 points de base…. Il en est de même côté BCE où il faut attendre 2026 pour voir le marché de futures inscrire un taux Euribor 3 mois (actuellement, à -0,35 %) à 0 %.

Taux monétaires : les banques centrales au chevet

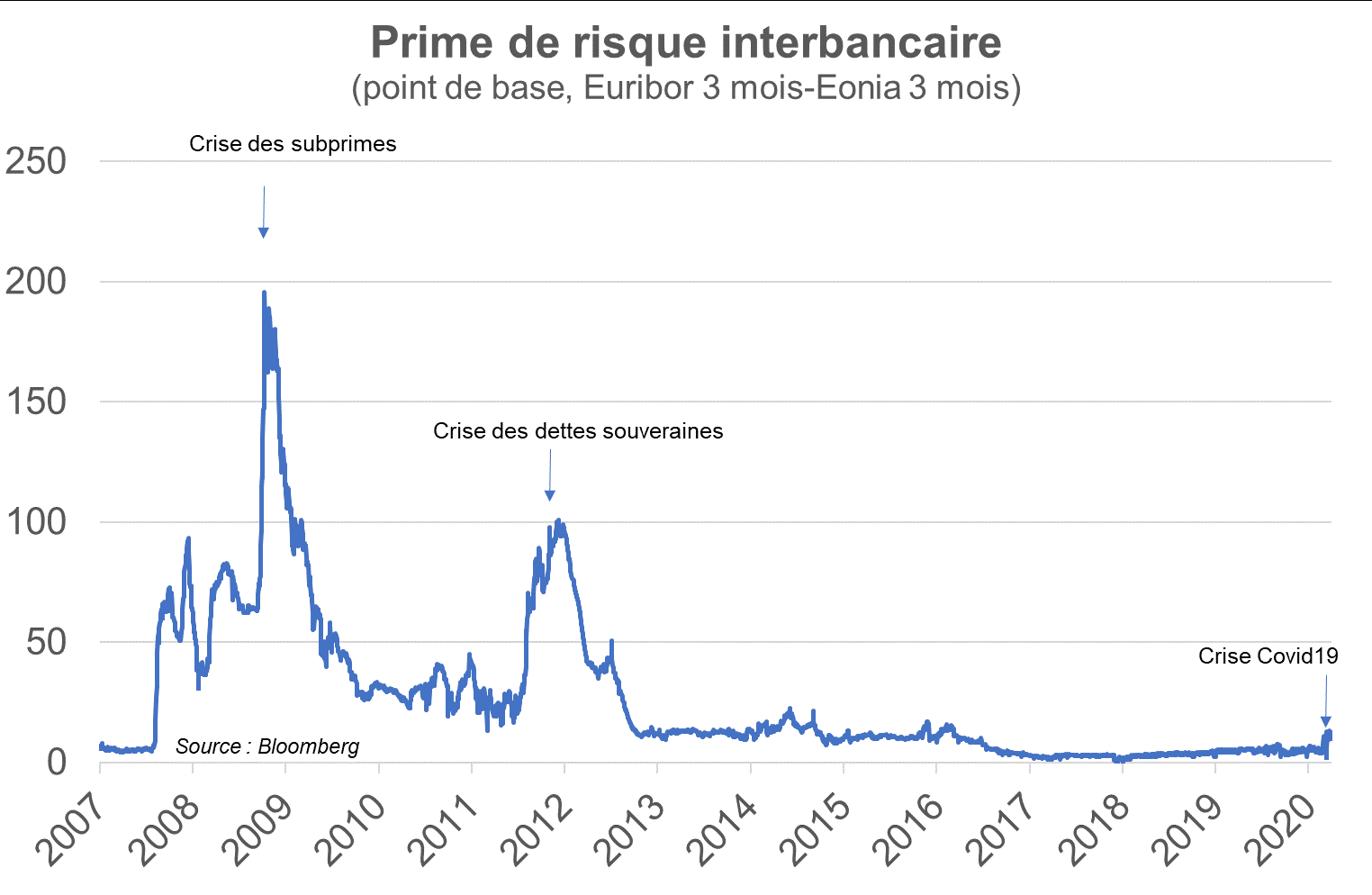

En cette période de stress économique sensible et soudain, le besoin de liquidité est très élevé. Le marché monétaire (dette de court terme) est au cœur des préoccupations, et il est bien plus stressé que le thermomètre habituel ne le suggère (la prime de risque interbancaire Euribor-Eonia n’augmente que très peu par rapport aux crises précédentes), mais nous avons peine à trouver un indicateur synthétique et représentatif des tensions. Preuve des difficultés : les banques centrales, tant la Réserve Fédérale américaine que la BCE, interviennent maintenant directement via des achats de titres de court terme d’entreprises, ce qui est une innovation majeure par rapport aux crises précédentes. Rappelons toutefois que, du côté bancaire, les institutions monétaires et financières abordent cette crise avec moins de dépendance au financement de court terme que lors des crises précédentes : i) il y a globalement moins de levier dans les bilans, ii) des mesures prudentielles ont été mises en place depuis les dernières crises, ayant eu pour conséquence d’accroître la liquidité en réserve donc la résilience à ce type de choc et iii) les banques centrales offrent des conditions de refinancement très généreuses tant en volume qu’en coût (ex : LTRO).

Quelles implications ? La mobilisation rapide et massive des banques centrales est une excellente nouvelle : elle évite d’une part que les aléas de liquidité ne se transforment en risques de solvabilité, d’autre part qu’il y ait des effets domino délétères d’un agent à l’autre. En plus d’éviter un emballement de la crise, l’abondance de la « liquidité banque centrale » est un facteur essentiel à la reprise économique lorsqu’elle se dessinera.

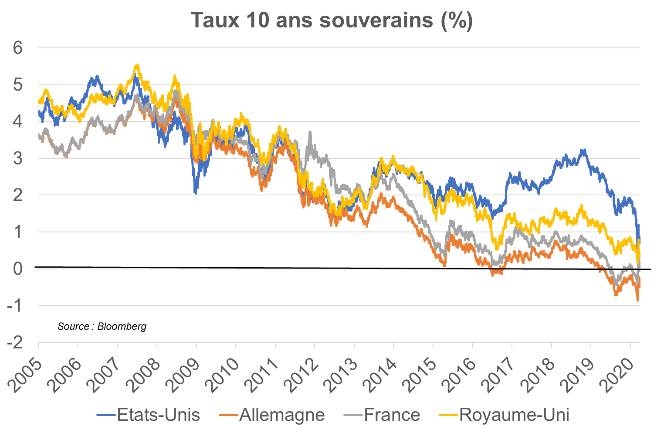

Taux souverains des États les moins risqués : facteurs baissiers et haussiers se neutralisent presque… mais un risque haussier doit être surveillé

La tendance structurelle de baisse des taux d’intérêt des dettes souveraines les moins risquées a été accentuée par la crise conjoncturelle liée au Covid19. 4 facteurs ont joué à la baisse :

i) comme habituellement en période d’incertitude et de stress, une fuite vers la qualité, les investisseurs préférant les actifs peu risqués à ceux risqués, d’où une hausse de la demande d’obligations (hausse des prix, reflux des rendements),

ii) la baisse des taux des banques centrales et l’anticipation de taux durablement bas : cela tire mécaniquement à la baisse les taux longs,

iii) la reprise de la hausse des bilans et des achats d’actifs des banques centrales par création monétaire pour que les conditions monétaires soient le plus accommodantes possible : le lancement par la BCE d’un nouveau programme d’achat d’actifs pour 750 Md€ (Pandemic Emergency Purchase Programme, PEPP) permet de porter à environ 1000 Md€ (10 points de PIB) le programme d’achat de la BCE composé principalement d’obligations souveraines, et ainsi de contenir le coût de financement de la dette publique des États de la zone euro,

iv) le reflux des anticipations d’inflation : lorsque l’inflation anticipée est revue à la baisse, les investisseurs exigent des taux nominaux moins élevés car l’inflation érodera moins les rendements.

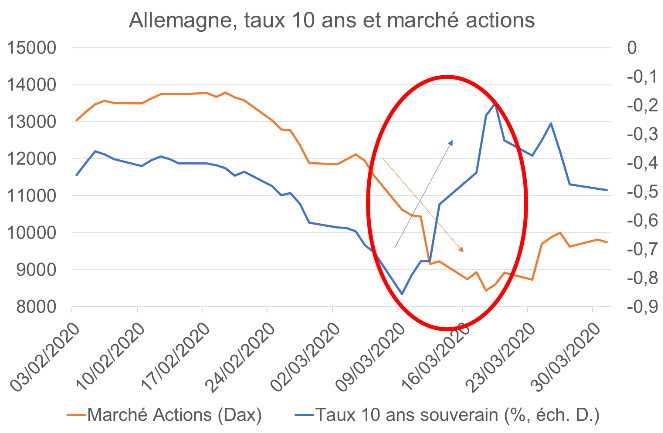

Malgré tout, les taux d’intérêt longs ne sont pas sensiblement plus bas qu’avant la déclaration de la crise sanitaire. On a observé, durant la première quinzaine de mars, une configuration particulière avec une corrélation inhabituelle entre actifs risqués et non risqués. Alors que les marchés actions baissaient, ceux obligataires également (baisse des prix, hausse des taux). Cette originalité est attribuable à deux phénomènes plutôt transitoires :

i) la recherche de liquidité de toutes parts, qui a fait refluer le prix de tous les actifs (même l’or s’est sensiblement déprécié pendant la période),

ii) alors que les États lancent des plans de soutien économiques par accroissement de la dette impliquant le recours accru au marché obligataire (hausse de l’offre d’obligations), les investisseurs ont revu le prix des obligations à la baisse. Finalement, les banques centrales ont annoncé des programmes d’achat, rééquilibrant l’offre et la demande de titres obligataires : les taux ont pu ainsi revenir pratiquement sur les niveaux de début février (0,0 % pour le taux OAT 10 ans).

Les taux longs durablement bas, même avec la crise actuelle ? Les forces fondamentales structurelles à l’œuvre qui concourent à des taux longs bas (démographie vieillissante et productivité faible amenant à une croissance faible, inflation durablement contenue, excès d’épargne relativement à l’investissement) sont accentuées par les conséquences conjoncturelles du Covid19. Avec cette crise, le point d’attention accrue, à court/moyen terme, est porté sur le financement des déficits budgétaires. En effet, les plans de soutien actuels se verront très probablement additionnés de plans de relance massifs, de sorte que les dettes publiques et le recours au marché vont augmenter de plusieurs points de PIB. Pour neutraliser tout effet sur le niveau des taux d’intérêt, même pour les pays les moins risqués, les investisseurs seront vigilants quant à la « neutralisation » des nouvelles émissions par un accroissement de la demande émanant des banques centrales. La hausse des bilans des banques centrales est une condition nécessaire au maintien de taux longs bas, et les éventuelles novations monétaires (un objectif de contrôle des taux longs par exemple, à l’instar de la Banque du Japon) seront à suivre de près.

A suivre, Partie 2/2 : taux réels, taux européens, taux des dettes privées et taux des crédits immobiliers