cicéron

c'est poincarré

Les marchés financiers ont fortement réagi à la crise sanitaire du Covid19 et à ses conséquences économiques récessives. Les banques centrales et investisseurs ont ainsi sensiblement modifié le paysage des taux d’intérêt. Taux directeurs, taux monétaires, taux souverains, taux des obligations indexées sur l’inflation, taux immobiliers, taux des dettes privées, taux de l’épargne réglementée : nous faisons un point à date, ici, sur les grandes évolutions sur chaque segment, tirons les premiers enseignements et dressons des perspectives.

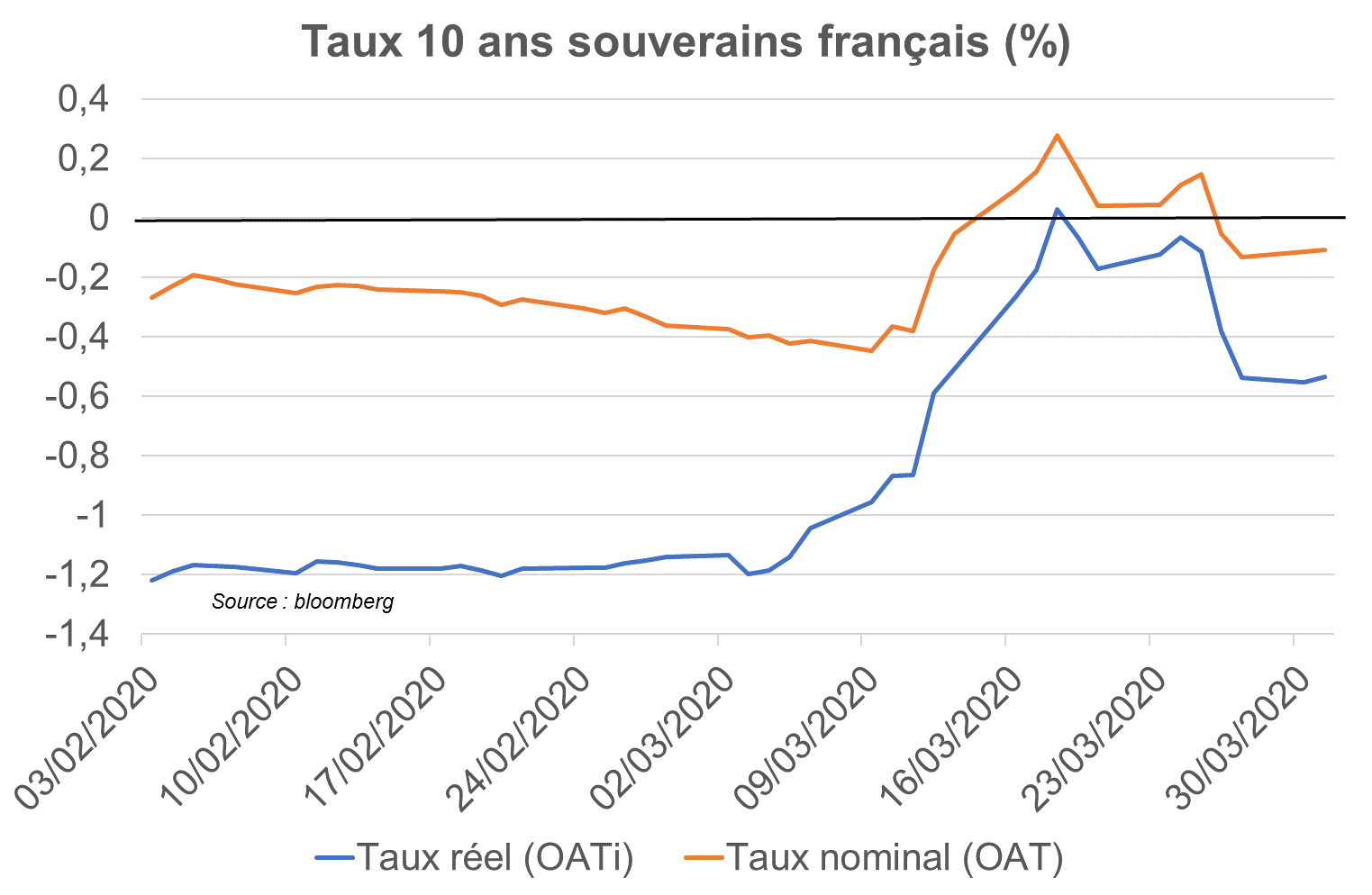

Taux souverains réels (obligations indexées sur l’inflation)

Les taux longs réels (reflétant le prix des OAT indexées sur l’inflation) ont souffert : la différence de rendement entre les taux nominaux et ceux réels illustre l’inflation anticipée par les investisseurs. Or, sur le marché des biens et services, à court terme, les forces désinflationnistes voire déflationnistes dans certains secteurs sont dominantes. Sur les marchés du travail, la hausse attendue du nombre de chômeurs dans la plupart des économies (même si elle serait plutôt limitée en France compte tenu des mesures de chômage partiel et d’aides financières aux entreprises), pèsera sur les salaires donc tempérera les coûts de production futurs et in fine le prix des biens et services. De plus, sur le marché du pétrole, l’affaissement de la demande associée à la hausse de la production (décidée par l’Arabie saoudite) a déséquilibré totalement le marché, provoquant un effondrement du prix du pétrole (-60 % fin mars par rapport à fin janvier !).

Qu’attendre des anticipations d’inflation et des taux réels ? S’il est évident que les perspectives d’inflation sont sensiblement revues à la baisse en 2020 (l’inflation sur un an sera nulle voire négative dans les mois à venir) et dans les années futures, bien que moins drastiquement, il ne nous semble pas qu’il faille lire les anticipations d’inflation tirée des prix de marché (depuis janvier, « révision de l’inflation moyenne d’ici 2023 de 0,8 % à 0 % ») au pied de la lettre, dans la mesure où les politiques économiques vigoureuses devraient empêcher les économies avancées de s’enfermer dans le piège déflationniste à la japonaise. Lorsque l’économie se redressera et que le marché du pétrole se rééquilibrera - ce qui peut prendre du temps - les investisseurs devraient finir par retrouver de l’appétit pour les obligations indexées sur l’inflation (appréciation des prix relativement aux obligations nominales reflétant une hausse de l’inflation anticipée).

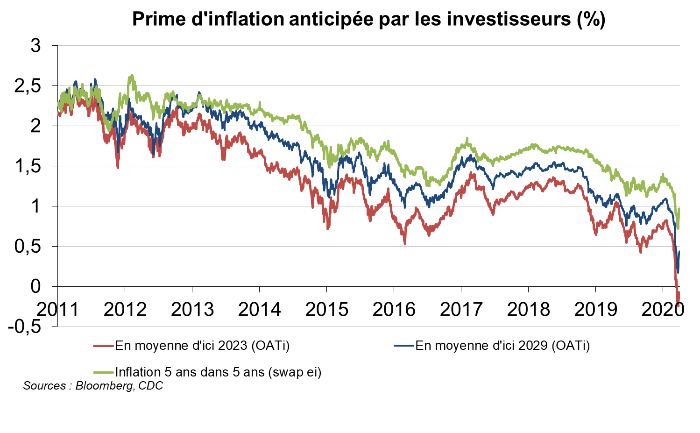

Notons par ailleurs 2 points d’attention favorables aux obligations indexées sur l’inflation. Tout d’abord, l’inflation « 5 ans dans 5 ans » s’est affaissée à 1 % : c’est un point de vigilance pour la BCE qui vise une inflation proche de 2 % et cela questionne sinon sa crédibilité, au moins la nécessité d’actions continues de la BCE pour générer de l’inflation. L’inflation monétaire, absente dans la décennie 2010, est donc à surveiller. D’autre part, s’il est incontestable que les forces désinflationnistes domineront les prochains trimestres, la question à moyen terme de la réorganisation des chaînes de production (re-régionalisation au détriment de la recherche du coût le plus bas, gestion des stocks moins tendue donc plus couteuse, mode de production plus résilient au détriment de la minimisation des coûts, prime d’assurance « risque sanitaire »…) est de nature à engendrer de l’inflation des coûts de production donc in fine des biens et services à la consommation. C’est une nouvelle donne à suivre de près.

Taux souverains européens

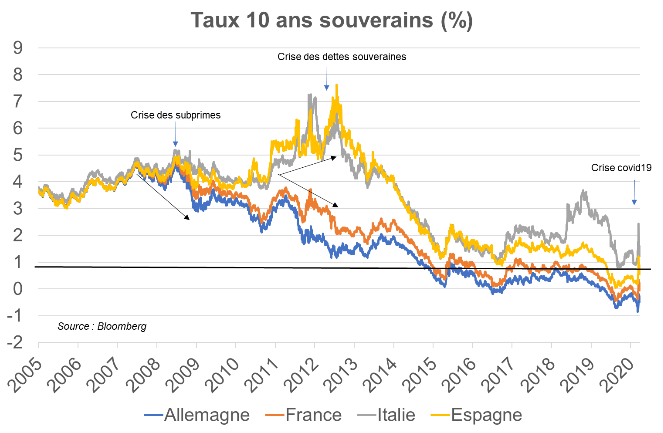

La crise covid19 a des conséquences différentes des précédents crises : la crise des subprime a vu les taux baisser sans forte discrimination, celle de la crise des dettes souveraines a vu les taux des pays les moins endettés diminuer et ceux des dettes périphériques, au contraire, augmenter. La crise du covid19 ne voit pas à ce stade les taux sans risque baisser (cf. supra) alors qu’elle voit les taux des dettes périphériques légèrement augmenter. Par rapport à l’Allemagne, les premières conséquences sanitaires et économiques sont à ce stade plus négatives en Italie et en Espagne, tandis que les marges de manœuvre budgétaires y sont moins bonnes, rappelant qu’en 2020, selon la Commission européenne, l’Allemagne était sur la voie d’un excédent budgétaire de 0,6 point de PIB, alors que l’Espagne et l’Italie sur celle d’un déficit légèrement supérieur à 2 points de PIB.

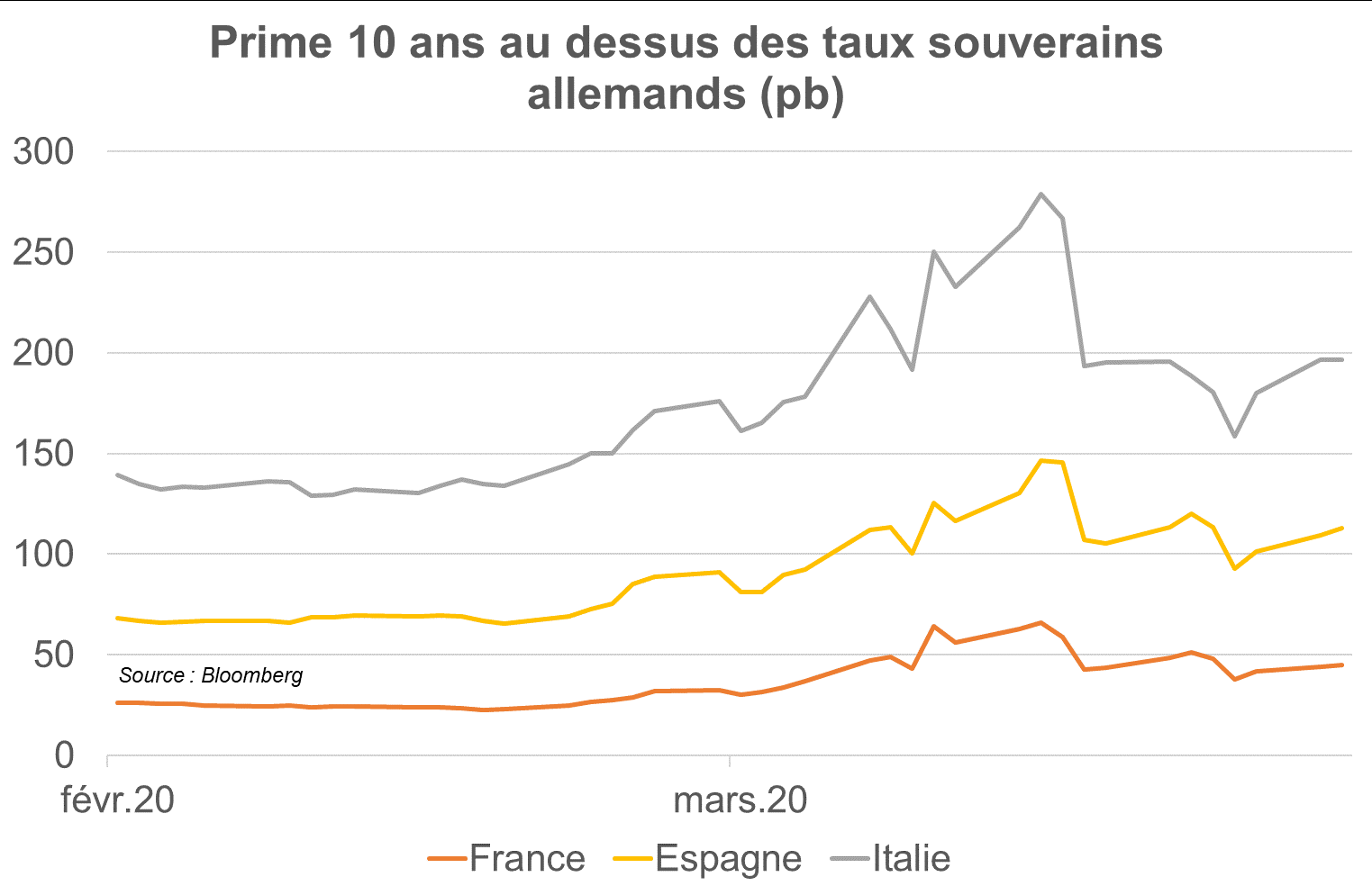

Qu’anticiper pour les écarts de taux souverains en zone euro ? S’il est clair que les conséquences économiques de court terme sont défavorables aux économies fragiles donc à leurs taux d’intérêt souverains, deux novations « protectrices » contrarient cette tendance. Tout d’abord, le nouveau programme d’achat d’actifs pour 750 Md€ (Pandemic Emergency Purchase Programme, PEPP) est souple : il permet à la BCE d’acheter davantage de dette dégradée que de dette sûre (alors qu’habituellement, une clé de répartition doit être respectée). Ensuite, la concrétisation du projet de mutualisation de la dette européenne pourrait se traduire par une certaine mutualisation des risques, ce qui viendrait potentiellement réagencer les primes de risque en zone euro.

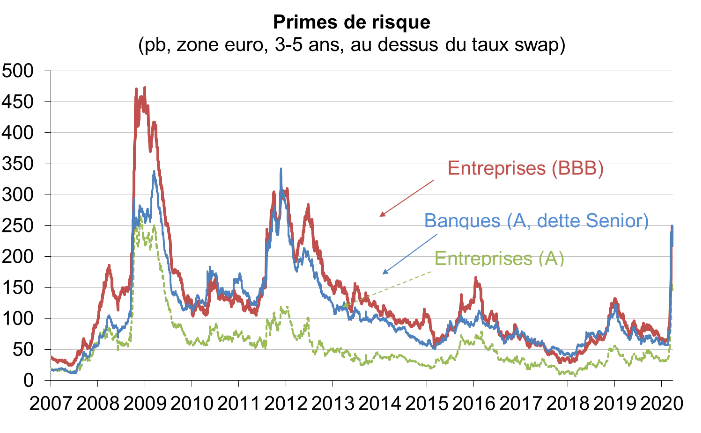

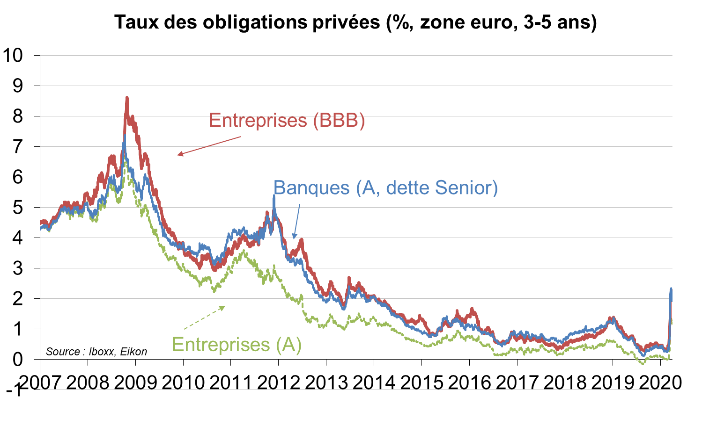

Taux des dettes privées : une hausse sensible dans un marché partiellement fermé

La hausse des primes de risque lors de la crise covid19 est, à date, légèrement inférieure aux tensions des grandes crises des subprime et des dettes souveraines. Elle est néanmoins forte (en mars, entreprises non financières A et BBB : +104 et +154 pb, banques : + 138 pb) et l’absence de reflux des taux sans risque engendre des taux d’intérêt nettement plus élevés. Même si de nombreuses entreprises ont abordé la crise covid19 dans une meilleure position de liquidité que lors des crises précédentes, la tension des taux d’intérêt et des primes de risque des émetteurs privés est logique : les ratios d’endettement gonfleront par la dégradation des résultats financiers et le recours accru au levier, d’où une réévaluation haussière des probabilités de défaut. La bonne nouvelle, c’est que le marché n’a pas été déréglé durablement : sur le segment des obligations dites Investment grade, les émissions ont été volumineuses fin mars, avec une demande très forte des investisseurs (très fortes sursouscriptions). Le facteur très stabilisant dans cette crise est, en effet, observé du côté de la demande de ce type d’actifs : les investisseurs institutionnels ont des liquidités, qui étaient en attente de déploiement et qui peuvent être investies à 2 % sur des entreprises peu risquées, et la BCE acquiert des obligations privées non bancaires dans le cadre de son nouveau programme d’achat d’actifs. Fondamentalement, les mesures économiques des autorités budgétaires (cotisations fiscales et sociales différées, garantie des prêts bancaires) et monétaires (programme d’achat d’obligations privées avec une règle d’emprise assouplie, financement à taux négatifs des banques auprès de la banque centrale pour octroyer des prêts aux entreprises) ont rassuré les investisseurs sur l’occurrence d’une crise de liquidité débouchant sur des défauts. Retenons, enfin, que pour les émetteurs moins bien notés (high yield, notations inférieures à BBB), le financement est difficile : une très grande majorité d’acteurs n’ont tout simplement plus eu accès au marché des capitaux en ce début de crise.

Qu’anticiper ? À mesure que la reprise économique se dessinera et que les investisseurs retrouveront un peu de visibilité, les primes de risque devraient se réduire. Malgré la demande soutenue pour ce type d’actifs, émanant tant de la BCE que des investisseurs à la recherche d’actifs rémunérant davantage que les taux monétaires et obligataires souverains, la dégradation des ratios financiers freinera toutefois globalement le retour des primes à leur niveau de début d’année.

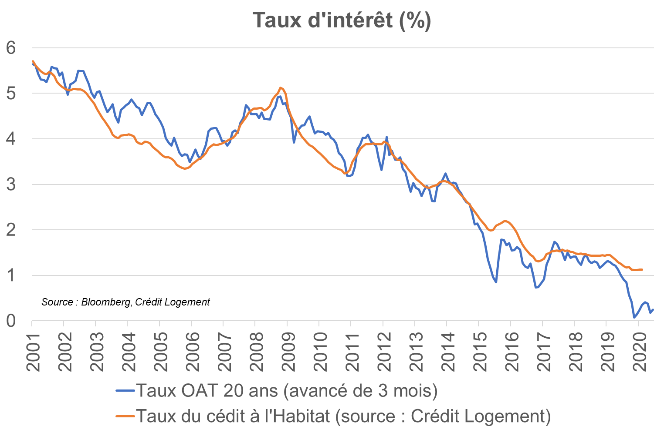

Taux des crédits immobiliers résidentiels : menaces haussières

S’agissant des taux d’intérêt des crédits à l’habitat, les facteurs sont plutôt haussiers :

- si, sur le segment monétaire, le coût de financement des banques ne s’est pas dégradé, il s’est un peu tendu sur le segment obligataire : les banques pourraient répercuter ce coût additionnel sur les clients, mais modérément car le segment obligataire n’est pas la partie prépondérante du passif (retenons que, de leurs côtés, ni les dépôts ni la dette de court terme ne voient leur coût modifié) ;

- le contexte de taux bas, jugé durable avant le choc sanitaire, apparaît encore plus durable, ainsi que les pentes des courbes de taux si la BCE continue d’intervenir, rendant toujours peu rentable l’activité de transformation : une hausse des marges sur les crédits est possible, en compensation, pour maintenir les résultats ;

- l’agent « ménage », sans être au cœur de la crise du fait des stabilisateurs automatiques élevés en France et grâce aux mesures additionnelles (rémunération du chômage partiel, défiscalisation des heures supplémentaires, prime Macron…), verra tout de même des points d’interrogation se poser sur sa situation future : la croissance moindre génèrera moins d’emplois et la progression de revenu sera plus faible qu’anticipé. La prime de risque serait impactée à la hausse, la sélectivité des dossiers (apport, charge de la dette…) se renforcerait.

Qu’anticiper ? On constate que le taux OAT 20 ans et le taux du crédit à l’habitat sont corrélés et proches en niveau. Lorsque le taux OAT 20 ans s’est affaissé à 0 %, les banques n’ont pas répercuté l’ampleur de la baisse sur les taux des crédits à l’habitat (ils sont restés proches de 1,2 %), créant une sorte de marge statistique. Si les facteurs apparaissent haussiers, vu cet écart, la prudence en amont du choc pourrait limiter toute tension. La hausse du coût de financement des banques ne concerne, par ailleurs, qu’une faible part de leur passif. Au total, la hausse serait probablement limitée.

Taux de l’épargne réglementée

La baisse de l’inflation due au reflux du prix du pétrole engendrera-t-elle une baisse du taux du livret A ? Si la formule prend en compte l’inflation (en baisse) et les taux d’intérêt monétaires (globalement stables), le reflux de l’inflation ne devrait cependant pas se répercuter sur le résultat de la formule théorique du livret A, dans la mesure où celle-ci intègre un plancher de 0,5 %.

Les tensions sur les marchés obligataires (hausse des taux et des primes de risque) affectent-elles les financements permis par l’épargne réglementée (logement social, prêts aux collectivités locales) ? Le bénéfice du financement « hors marché » grâce à l’épargne réglementée est justement de permettre des prêts sur des segments non couverts par le marché (prêts à très long terme non produits par le secteur bancaire traditionnel) mais également de préserver le financement de ces secteurs des turbulences de marchés (comme pendant les crises des subprime et des dettes souveraines). Les projets d’investissements (construction, réhabilitation…), les emplois et les finalités de réduction des fractures territoriales et sociales sont ainsi protégés. De plus, pour l’ensemble des emprunteurs et notamment les organismes de logement social, la Banque des Territoires a pris des mesures aidant la trésorerie (report des échéances, disponibilité d’une ligne de trésorerie de 2 Md€) via les finances de la Caisse des dépôts.