cicéron

c'est poincarré

Toutes les obligations d’Etat allemandes « offrent » un taux négatif (-0,9% pour la maturité 2022 et, au mieux, -0,1 % pour l’échéance 2050), ainsi qu’une grande partie de celles françaises (taux négatifs jusque la maturité 2034)… et pourtant, il continue à y avoir des acheteurs : pour quelles raisons ?

L’investissement sans risque « à perte » n’est pas tout à fait inédit : déjà, lorsqu’étaient placés des billets dans un coffre-fort (avec un coût d’achat et de surveillance), il s’agissait d’un placement à rendement négatif. Hors tout coût de garde, lorsqu’un épargnant investit et que le placement rapporte moins que l’inflation, il y a aussi un rendement négatif puisqu’il y a une perte en pouvoir d’achat parfois masquée par un taux d’intérêt élevé et positif… mais inférieur à l’inflation.

Mais il s’agit ici de pratiques datées ou de situations rares, qui ont été principalement observées lorsque les taux d’intérêt n’ont pu intégrer correctement les anticipations d’inflation lors des chocs inflationnistes. La situation actuelle pose question, puisqu’on est loin de ce type de contexte.

Les investisseurs achètent actuellement, rationnellement, des actifs sans risque à rendement nul ou négatif pour au moins 4 raisons :

1. Un fort appétit pour les actifs liquides et sûrs. Cette attirance pour les obligations, même offrant des taux négatifs, provient i) d’une forte aversion pour les actifs risqués et volatils (actions, obligations avec un risque de défaut élevé) détournant l’épargne vers les actifs plus sûrs, les obligations d’Etat, ii) d’un souci de diversification, qui oblige à acheter des actifs décorrélés les uns des autres (sur plusieurs zones géographiques, différents actifs financiers, différentes maturités…) pour constituer un portefeuille équilibré et résistant aux chocs macroéconomiques et financiers, donc en achetant éventuellement des obligations à rendement négatif mais dont la performance-prix peut être positive, iii) d’une forte préférence pour la liquidité liée à une crainte sur l’accès à la liquidité (crise bancaire ou marchés financiers fermés) qui exclut l’investissement en actifs moins liquides (immobilier, infrastructures…) et iv) de contraintes réglementaires (devoir d’acheter des obligations pour certains fonds d’investissement diversifiés ou pour équilibrer certains bilans).

Dans la période récente, les risques pesant sur la sphère économique et financière (risque de récession, de hard Brexit…) nourrissent ces allocations de portefeuille défensives et accentuent le phénomène de hausse du prix des obligations, donc de baisse de leur rendement.

2. Une volonté de faire une plus-value et de profiter de taux qui peuvent baisser davantage. Imaginons une obligation sans risque de défaut à 1 an émise à un prix de 100 avec un coupon de 0 %.

=> C’est la variation anticipée des taux, en l’occurrence, plus que le niveau des rendements qui importe pour l’investissement dit spéculatif. Dans la période récente, où les taux d’intérêt sont régulièrement revus à la baisse, ce type de comportement est à l’œuvre.

3. Une anticipation de change favorable à l’euro pour les investisseurs non-résidents. Pour un investisseur établi hors de la zone euro (non-résident), le taux n’est pas la seule composante du rendement total de l’investissement en obligations de la zone euro : la variation du taux de change est à intégrer. En effet, si l’investisseur non-résident réalise une moins-value sur l’investissement en actif de la zone euro (obligation à taux négatif) qui est plus que compensée par la variation du taux de change (hausse de l’euro/dépréciation de la devise du non-résident), alors il aura intérêt à investir. Dans la période récente, les non-résidents ont été acheteurs d’obligations de la zone euro (risque de baisse du dollar avec la fin de cycle économique aux Etats-Unis, de baisse du sterling en cas de hard Brexit…).

4. Un arbitrage entre le coût de financement et le rendement de l’investissement. Ce qui est important, pour les agents, ce n’est pas tant le niveau des taux des placements, mais l’écart entre le rendement de la liquidité ou le coût de l’endettement d’un côté et, de l’autre, la rémunération du placement. Pour les banques, avoir des dépôts à la banque centrale est coûteux (-0,4 %) : il est préférable d’avoir des obligations peu risquées et liquides, un peu mieux rémunérées, et même si cette rémunération reste négative.

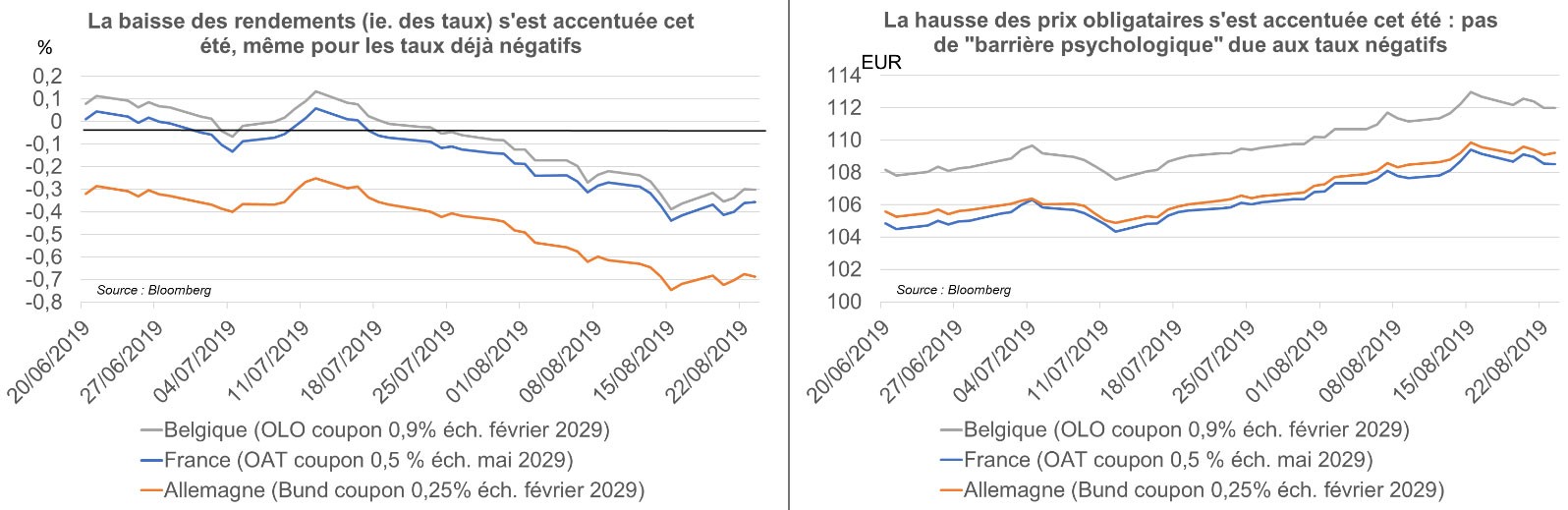

Ces 4 mécanismes actuellement à l’œuvre sont parfaitement rationnels et expliquent pourquoi il n’y a pas de frein majeur à la baisse des taux en territoire négatif… à titre illustratif,

NB : les taux d’intérêt à 10 ans sont les taux de rendement des obligations à 10 ans (constitués en positif, des flux des coupons annuels et, en positif ou en négatif dans l’illustration, de la convergence du prix observé à la somme remboursée à échéance de 100).