cicéron

c'est poincarré

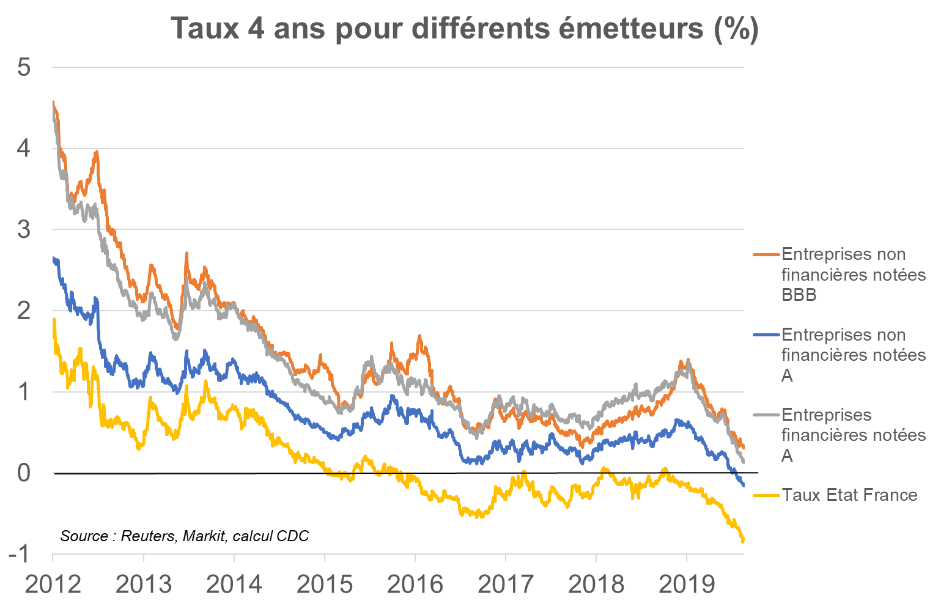

Tous les taux obligataires sont proches de 0,0 % mais, pour une obligation de même maturité, il persiste des différences d’un émetteur de dette à l’autre.

Voici 6 des grandes raisons :

1. Le risque de défaut. Le risque de défaut va de l’incident de paiement sur un coupon jusqu’à un problème de remboursement sur le capital (appelé « principal » de l’obligation). Plus le risque de défaut est élevé, plus le taux d’intérêt exigé par l’investisseur sera élevé. La démonstration #1, en bas de ce post, détaille un cas simplifié qui aboutit à la quantification de cette prime de risque de défaut.

Conclusion 1 : Les primes de risques (écart entre le taux sur les obligations risquées par rapport au taux des obligations les moins risquées) évoluent selon le risque de défaut des émetteurs. Celui-ci dépend de facteurs spécifiques aux entreprises (choix stratégiques, évolution des parts de marché, aléas réglementaires…) et des fondamentaux macroéconomiques (variation du cycle économique, des taux d’intérêt…).

2. Le taux de recouvrement. Le défaut est rarement total. En cas de faillite, les créanciers reçoivent de l’argent. Une faillite conduit à cesser l’activité et les biens de l’entreprises sont liquidés : les fruits des ventes des actifs résiduels (locaux, machines, brevets…) vont d’abord honorer les engagements vis-à-vis des salariés, de l’État et des organismes sociaux, ensuite ceux envers les créanciers (banques et détenteurs des obligations) et, en dernier lieu, les actionnaires reçoivent les éventuels reliquats. La démonstration #2, en bas de ce post, explique un calcul simple qui aboutit à l’influence de ce taux de recouvrement sur la quantification de la prime de risque.

Conclusion 2 : une prime de risque différente peut refléter un taux de défaut différent et/ou un taux de recouvrement différent. Pour un même taux de défaut, la prime de risque sera plus forte d’une entreprise à l’autre si le taux de recouvrement est plus bas. Le taux de recouvrement, pour une même entreprise, évolue au gré de la valorisation des actifs liés au recouvrement (immobilier, machines, brevets…). D’un point de vue pratique, le taux de recouvrement est moins volatil que le risque de défaut.

Chaque investisseur spécialisé sur les marchés financiers (et a fortiori les investisseurs institutionnels), dispose de gérants-analystes « crédit » qui évaluent, pour chaque émetteur, ces 2 critères. Les évaluations diffèrent souvent d’un analyste à l’autre (d’autant qu’il s’agit d’anticipations, à 1 an, dans ces démonstrations #1 et #2 !) et peuvent varier au gré de l’évolution du contexte (activité économique, valorisation des actifs, développement de l’entreprise, évolution du secteur…).

3. Le « sentiment » humain, à 2 échelons.

Cette prime de risque est un prix de marché basé, comme tous les prix de marché, sur l’offre et la demande et la confrontation d’anticipations différentes. Ce qui est important, c’est l’anticipation sur le taux de défaut et le taux de recouvrement : le comportement humain (optimisme/pessimisme) de l’analyste a une influence sur ses anticipations et donc sur le taux du marché. Ainsi, d’un jour à l’autre, l’analyste peut faire varier les hypothèses sur les 2 paramètres explicités précédemment, sur la base de son propre ressenti, que celui-ci repose sur une base fondée (apparition d’une incertitude, décèlement d’un signal négatif faible…) ou non (alors d’autres analystes-gérants viendront « arbitrer » son anticipation).

De la même façon, s’il y a un choc d’incertitude (ex : trouble géopolitique…), le marché (i.e. les investisseurs) peut privilégier l’attentisme. Si l’entreprise risquée doit émettre, dans notre exemple, à 1 %, et qu’elle ne rencontre pas l’offre de monnaie des investisseurs figés dans leur attentisme, elle va devoir proposer un taux plus élevé (1,1 % ? 1,2 % ?) pour les attirer. Cette hausse du taux d’intérêt et de la prime de risque ne reflète pourtant ni une hausse du taux de défaut ni une dégradation du taux de recouvrement : du fait de la variation de l’appétit des investisseurs pour les actifs risqués, le « prix du risque » a évolué, ce qui se retrouve dans la prime de risque.

Conclusion 3 : Les marchés financiers, parce qu’ils sont formés d’humains d’humeur changeante aux anticipations plus ou moins rationnelles, sont confrontés à des vagues de pessimisme et d’optimisme plus ou moins fondées : primes de risque et taux d’intérêt n’échappent pas à ces influences, le « prix du risque » est à prendre en compte.

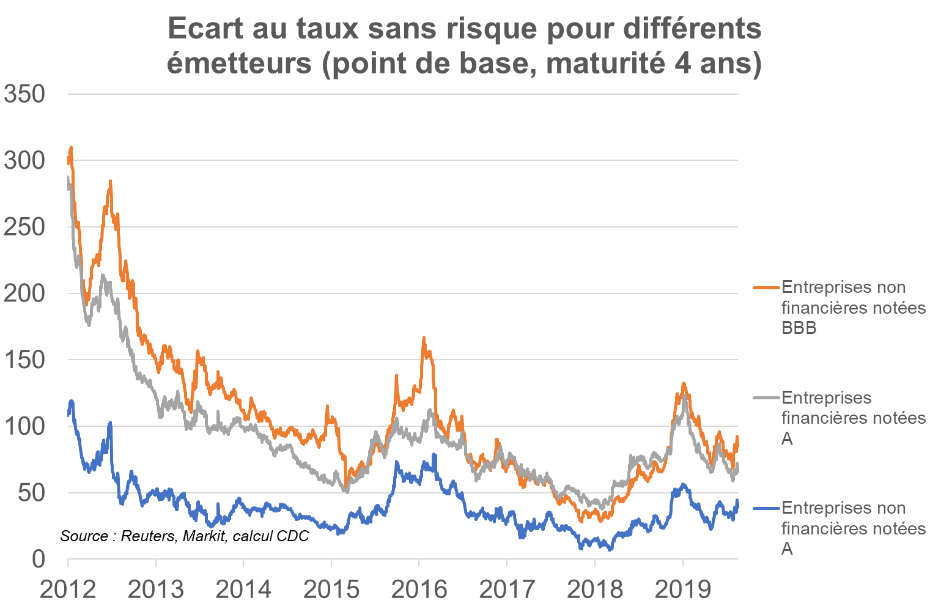

4. La présence des acheteurs, notamment les banques centrales. Taux et primes de risque évoluent également selon la demande des investisseurs, en fonction de l’appétit (très variable) des investisseurs à prendre du risque, et de la demande des banques centrales dans le cadre de la gestion de leur bilan. Lors des achats d’actifs par création monétaire, la BCE a acheté des obligations d’Etat et des obligations émises par des entreprises non financières. Ainsi, l’équilibre offre/demande a évolué sur le marché au profit de la demande, entrainant une baisse des primes de risque des entreprises par rapport aux taux souverains (les émetteurs n’avaient pas besoin de proposer des taux élevés pour attirer les financeurs). Les primes de risque des titres bancaires ont moins diminué que celles des entreprises non financières car les obligations bancaires n’ont pas fait l’objet d’achat de la BCE.

Conclusion 4 : La politique monétaire est à même de modifier l’équilibre entre offre et demande de titres obligataires donc de faire varier les primes de risque.

Enfin, deux autres facteurs peuvent faire varier, dans des proportions moindres que les précédents, la prime de risque observée sur le marché:

5. La réglementation. La détention d’actifs risqués comporte des contraintes pour certains investisseurs soumis à la réglementation (comme celle baloise) : la prise de risque engendre un coût, celui de devoir mobiliser des fonds propres. Il s’agit d’une forme d’épargne obligatoire et bloquée, allouée à la section « fonds propres » au détriment d’autres dépenses (aux salariés, à l’investissement ou à l’actionnaire). Selon les variations de la réglementation (celle baloise, ou celle de la BCE selon ce qu’elle accepte en refinancement), l’attrait des investisseurs pour ces obligations peut évoluer.

Conclusion 5 : La réglementation influence la demande d’actifs risqués donc le prix des actifs, les taux d’intérêt et les primes de risque.

6. La liquidité. Un émetteur de dette attirera d’autant plus les investisseurs que les titres obligataires seront rapidement vendables en cas de besoin de liquidités de l’acquéreur, sans influence majeure sur le prix.

Les Etats souverains de la zone euro disposent d’une dette ample, constituant un marché obligataire profond, liquide, sans soucis pour trouver une contrepartie à chaque instant, même pour de très grands montants. La dette des entreprises est logiquement plus désagrégée, le marché sur chaque signature est plus étroit : s’il reste assez faible au regard d’autres actifs, il y a un petit risque d’illiquidité en contrepartie duquel l’investisseur exigera une rémunération supplémentaire intégrée dans la prime de risque.

Conclusion 6 : La profondeur du marché conférant un risque d’illiquidité est un facteur qui influence la formation de la prime de risque.

NB : Ecart des taux au taux swap 4 ans, en point de base (100 points de base = 1 point de pourcentage)

Depuis 2012, si les taux des obligations risquées ont baissé, c’est sous l’influence 1. des taux sans risque, 2. de la baisse du risque de défaut lié à la reprise économique et 3. d’un effet « demande », de la part des investisseurs qui ont retrouvé de l’attrait pour les actifs risqués (début 2012, la crise des dettes souveraines battait son plein) et de la part de la BCE (achat d’actifs par création monétaire). La hausse des primes de risque depuis début 2019 est largement attribuable au moindre attrait des investisseurs envers les actifs risqués (hausse du risque conjoncturel, de l’incertitude géopolitique…) alors que la BCE a cessé ses achats nets d’actifs.

Imaginons un investisseur qui achète 200 obligations à l’émission à 100 euros et qui les détient jusqu’à une échéance de 1 an :

- 100 obligations à 1 an sans risque de l’émetteur A émises à 100 euros chacune avec un coupon nul de 0,0 % : A est l’actif sans risque, et

- 100 obligations risquées d’émetteurs différents, émises à 100 euros chacune, dont la probabilité de défaut total est estimée à 1 % : pour l’émetteur qui fait défaut, aucun euro ne sera versé par l’émetteur au titre du coupon (C) et du remboursement du capital (100 euros) alors que le coupon C et 100 euros (capital) seront payés chacun des 99 autres émetteurs.

Le taux exigé par l’investisseur sur les obligations risquées sera tel que cet investisseur soit « indifférent » entre le fait d’avoir 100 obligations non risquées A et celui d’avoir 100 obligations risquées, avec un rendement supérieur qui le rémunère du défaut attendu de l’une d’elle. Quelle « prime de risque » va-t-il exiger ?

Obligations A avec un coupon nul (alors, le taux sans risque = 0,0 %)

Pour 100 obligations A achetées à 100 euros (10 000 euros), l’investisseur dispose au bout de 1 an de 100 A remboursées à 100 euros (10 000 euros) sans perte car il n’y a pas de défaut, ni gain, car le coupon, qui est fixé selon le taux sans risque à 1 an au moment de l’émission, est nul.

Obligations risquées avec un coupon C (= taux à l’émission)

Des 100 obligations risquées achetées à 100 euros (10 000 euros), 99 obligations sont remboursées à 100 avec un coupon de C et 1 émetteur ferait un défaut total : il y a perte de 100 et du coupon promis sur cette obligation.

Portefeuille Obligations Risquées à 1 an = 99 x (100 + Coupon) + 1 x 0

A l’équilibre, pour qu’il y ait indifférence entre la détention des 2 types d’obligations, il faut que l’investisseur récupère à la fin la même somme que pour les obligations sans risque A : cela implique que 10 000 = 99 x (100 + C) + 1 x 0 donc que C = 1,01.

Pour 100 obligations risquées achetées à 100 euros, l’investisseur aura, à la fin, 99 x 100 euros en capital et 99 x 1.01 euros en intérêt, soit 100 x 100 euros : le coupon (l’excès de rémunération par rapport au taux sans risque) couvre le défaut.

En conclusion, si la probabilité de défaut est de 1 % à 1 an, la prime de risque (= le supplément de rendement par rapport à l’obligation non risquée) est proche de 1 %.

Considérons que l’émetteur qui fait défaut ne paye pas son coupon C mais dispose d’un taux de recouvrement (du capital) qui n’est pas de 0 % car il possède des biens à vendre dont profiteront les créanciers.

Portefeuille Obligations Risquées à 1 an = 99 x (100 + Coupon) + 1 x (taux de recouvrement x 100 + 0)

A l’équilibre, pour qu’il y ait indifférence entre la détention des 2 types d’obligations, il faut que l’investisseur récupère à la fin la même somme que pour les obligations sans risque A : cela implique que 10 000 = 99 x (100 + C) + 1 x (taux recouvrement x 100).

- Si le taux de recouvrement est nul, alors, comme dans l’exemple précédent, le taux d’intérêt est de 1,01 %.

- Si le taux de recouvrement est de 50 %, le capital remboursé est de 50 plutôt que 0 et le coupon C devant être exigé aux 99 autres émetteurs est de 0,505 % ;

- Si le taux de recouvrement est de 70 %, le capital remboursé est de 70 plutôt que 0 et le coupon C devant être exigé aux 99 autres émetteurs est de 0,303 %.