cicéron

c'est poincarré

Nous avons consacré de nombreux articles à expliquer les origines de taux d’intérêt historiquement bas et pourquoi, même dans un scénario central de reprise économique, seule une hausse modérée, graduelle et tardive des taux nous semble pouvoir être anticipée. Quels sont les risques extrêmes de long terme ? Ils sont, par rapport à ce scénario, baissiers, comme le montre l’exemple paroxystique japonais d’enlisement dans un régime de croissance et d’inflation durablement faibles, mais également, même s’ils le paraissent moins probablement, haussiers. Nous passons en revue, ici, 4 facteurs haussiers-taux structurels qui pourraient émerger à moyen/long terme pour nourrir les hypothèses de scénarios haussiers, soulignant qu’ils restent, à ce stade, peu prégnants.

Depuis les années 90, l’inflation n’a cessé de décroître, du fait de facteurs mondiaux : politique monétaire des grandes banques centrales orientée vers la maîtrise des prix, montée du commerce mondial avec accès à la production intermédiaire et à la consommation finale de produits à bas coûts, évolutions technologiques permettant des gains de productivité réduisant les coûts, maîtrise des salaires avec déformation de la valeur ajoutée au profit du capital et modification du fonctionnement des marchés du travail...

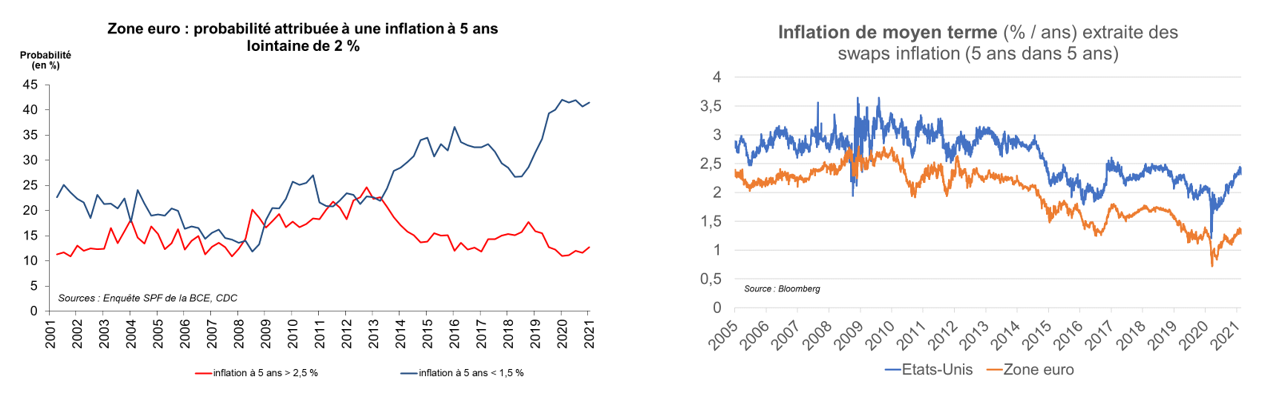

Aujourd’hui, ni les anticipations formulées par les économistes ni celles extraites des prix sur les marchés financiers (donc les anticipations des investisseurs) ne font état de risques majeurs qui contrarieraient la tendance : dans le sondage SPF de la BCE auprès des économistes publié en janvier 2021, la probabilité d’une inflation supérieure à 2,5 % par an à moyen terme est sur ses plus bas historiques (à 12,7 % seulement et très inférieure à la probabilité d’une inflation basse), tandis que sur les marchés financiers, même en tenant compte de la récente remontée, l’inflation moyenne « 5 ans dans 5 ans » en zone euro est basse, à 1,3 %, tout comme aux Etats-Unis, à 2,3 % (moyenne des 10 dernières années : respectivement 1,8 % et 2,5 %).

Au-delà du cycle économique actuel qui est plutôt désinflationniste (cf. billet), plusieurs facteurs inflationnistes doivent toutefois être surveillés dans les années à venir :

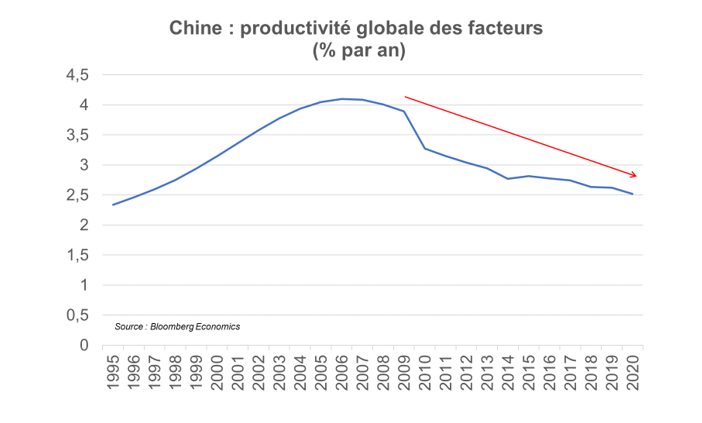

- la hausse graduelle des coûts salariaux unitaires dans les pays émergents : avec un développement économique qui gagne en maturité, les salaires augmentent et les gains de productivité sont moindres (ils s’érodent graduellement depuis 10 ans). À terme, les coûts de production augmenteraient et pourraient, si les taux de marge ne jouent pas la variable d’ajustement, se répercuter en une hausse du prix des biens et services à la consommation.

- la réorganisation des chaînes de valeur et de production mondiales. La crise récente a montré que produire à stock réduit, à flux tendu et à fournisseurs restreints est vertueux du point de vue coût et marge… mais ce sont des freins majeurs en cas de problèmes spécifiques (confinement dans le pays, variation subite des droits de douane, problèmes d’approvisionnement liés aux transports…) : l’arbitrage coût/rendement de long terme s’en trouve modifié. Si les process évoluent vers des chaînes de valeur moins tendues et davantage diversifiées, cela pourrait se faire au détriment de la performance-coût, donc engendrer un peu d’inflation.

- les relocalisations régionales de production, destinées à réduire la dépendance et les aléas sus cités, sont potentiellement inflationnistes : non accompagnées de gains de productivité, ce sont des productions à coûts davantage élevés. Selon leur ampleur, l’effet bénéfique sur le marché du travail (baisse du chômage) peut également s’accompagner d’un risque pour les coûts de production, en cas de raréfaction de la main d’œuvre disponible qui pourrait générer de l’inflation salariale et/ou un rationnement de l’offre de biens et services, ce qui est inflationniste.

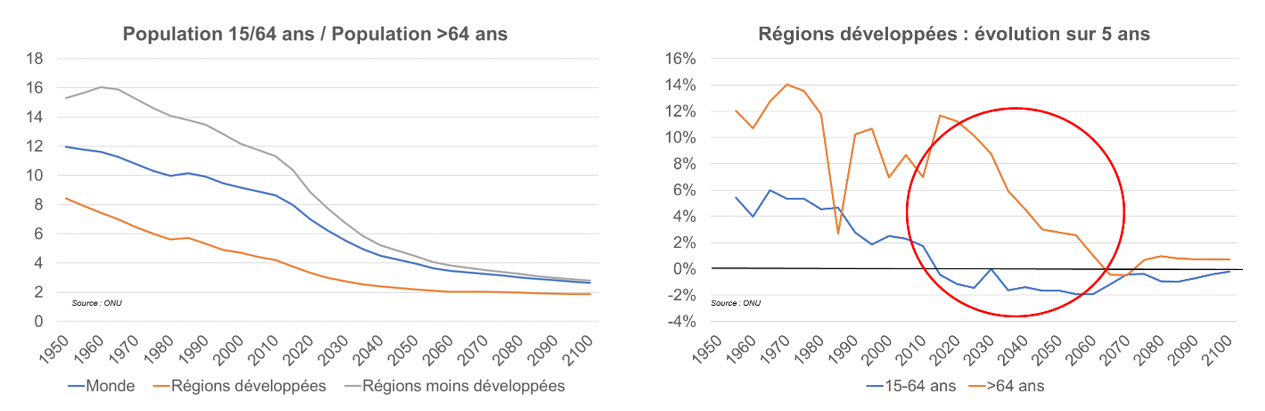

- les facteurs démographiques : sur le marché des biens et services, l’ouverture du commerce mondial s’est accompagnée d’un accès aux marchés à bas coûts de production, mais le phénomène s’est aussi emballé avec un excès d’investissement dans l’industrie mondiale : a émergé un excès d’offre de biens par rapport à la demande, d’où des forces désinflationnistes, voire déflationnistes à certaines périodes. Non seulement ce facteur devrait s’équilibrer naturellement à l’avenir (extinction naturelle de l’offre excédentaire), mais aussi la modification de la structure démographique pourrait peser : avec le vieillissement de la population, il y a mécaniquement une baisse de la main d’œuvre disponible pour la production sans que la consommation ne baisse. Alors qu’en 2020, il y a 7 fois plus de personnes de 15 à 64 ans (population en âge de travailler) que de personnes de plus de 64 ans (schématiquement des consommateurs non producteurs), il n’y en aura plus que 4,5 à l’horizon 2040, selon l’ONU. La population de 15 à 64 ans décline dans les régions développées alors que celle plus âgée continue d’augmenter. Le rapport offre limitée vs. consommation croissante de biens et services évolue dans un sens inflationniste, à moins que des gains de productivité (ex : robotisation, AI…) ne prennent le relais : ils sont à surveiller.

- un changement de partage de la valeur ajoutée : la croissance mondiale est inégalitaire et, dans certaines régions, le partage de la valeur ajoutée a privilégié davantage le capital que la main d’œuvre. S’il venait à se dessiner un modèle de croissance davantage inclusif, avec une hausse des salaires donc des coûts de production, cela pourrait être inflationniste. Notons que si le partage de la valeur ajoutée est organisé en aval de la production, par redistribution des richesses, l’impact n’est pas aussi inflationniste (il ne le serait, par exemple, que par l’éventuelle hausse du taux de marge exigée pour maintenir le pouvoir d’achat de l’actionnaire).

- une hausse continue des prix énergétiques : le recours à des sources d’énergie moins polluantes, davantage soucieuses de leurs externalités négatives, mais plus couteuses, et la possible hausse des taxes sur les énergies polluantes destinées à modifier les habitudes de consommation pourraient, au fil du temps, nourrir une hausse des prix généralisée. Les mesures de politique économique (taxes, changements réglementaires, redistribution), l’évolution de la production (innovations, gains de productivité) et l’évolution de la consommation (intensité énergétique) sont à surveiller.

Prenons deux exemples :

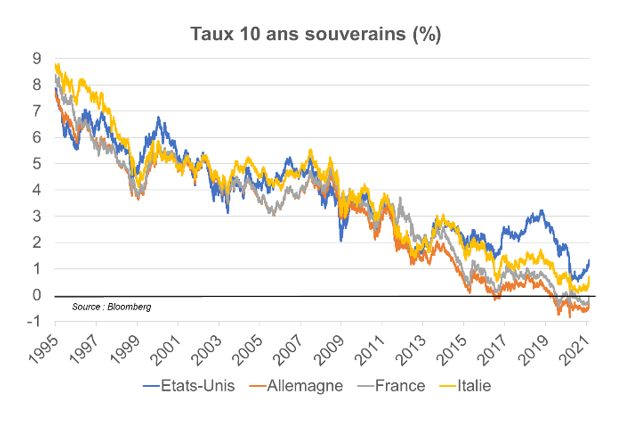

Un facteur de hausse des taux longs européens est une contagion venant du reste du monde, rappelant que les taux mondiaux sont corrélés, puisque les débiteurs se disputent de l’épargne qui circule internationalement.

Ce serait par exemple le cas si les taux américains venaient à se tendre, comme l’illustre la dynamique récente, du fait de la politique budgétaire expansionniste anticipée par les marchés suite à l’élection de J. Biden (hausse du 10 ans américain de 60 pb se répercutant sur le taux OAT 10 ans, pour 30 pb). Dans le cas d’une hausse sensible, le rôle des autorités de politique monétaire sera clé : si la hausse des taux d’intérêt en zone euro venait à être trop décorrélée des fondamentaux domestiques (sans révision à la hausse des perspectives de croissance et d’inflation en zone euro), il y a fort à anticiper que la BCE prendrait des mesures d’aménagement de son programme d’achat de dettes publiques pour maintenir les taux européens bas et décorrélés des taux américains.

Partout dans le monde, lors de la crise Covid19, les Etats se sont sensiblement endettés, pour permettre de lisser, pour les ménages et les entreprises, les conséquences du choc sanitaire. Les Etats ont dû déployer des plans de soutien et de relance sans compter sur leur propre épargne (qui aurait résulté de surplus budgétaires accumulés précédemment), mais par de la nouvelle dette de marché. Il n’y a pas eu besoin d’attirer les capitaux avec des rendements supérieurs sur les marchés parce que i) l’épargne des agents à la recherche de placement était abondante et surtout ii) les banques centrales ont acheté cette dette en émettant de la monnaie (c’est de la quasi-monétisation). Les investisseurs sont rassurés de la présence d’acheteurs en dernier ressort à surface financière forte, les banques centrales, donc prêtent encore à des taux très bas. Mais cette configuration n’est pas toujours observée : la liquidité et la confiance peuvent manquer.

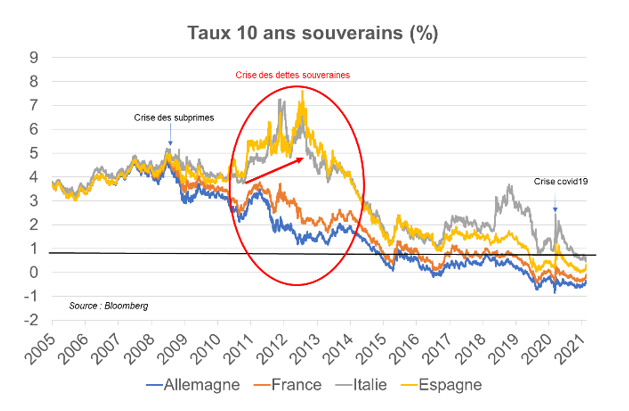

L’exemple historique, temporellement proche, d’une tension sensible des taux consécutive à une hausse de l’endettement est la crise de la dette en zone euro au début des années 2010 : les finances publiques se sont sensiblement dégradées du fait de la crise des subprimes quelques années auparavant. Brusquement, la confiance des investisseurs s’est retournée (remise en cause de la véracité des comptes grecs, doute sur la capacité des Etats à tenir des trajectoires de dettes soutenables, absence de prêteur en dernier ressort) : les financeurs ont exigé des taux plus élevés pour financer les Etats. Bien entendu, le contexte est depuis lors différent : à l’époque, il n’y avait ni filet de sécurité européen (MES), ni la présence de la BCE. Celle-ci est implicite depuis mi-2012 (le « whatever it takes » de Mario Draghi) et effective depuis 2014 où les achats de dette souveraine par création monétaire ont débuté. Ce risque extrême de tension sur les taux longs est un risque plutôt de long terme qui est très peu probable, mais il ne doit pas pour autant être totalement et définitivement occulté, notamment dans les scénarios de risque.

La soutenabilité des dettes à long terme est dépendante du niveau des taux d’intérêt, de la croissance et des revenus. C’est une relation comptable. Le niveau de la croissance est assez inerte dans le temps et le niveau de taux est clé pour la soutenabilité. Il ne relève pas d’une égalité comptable : il reflète l’équilibre entre besoin de financement des Etats et l’envie de financement des investisseurs et des banques centrales. De ce point de vue : i) la durée de présence des banques centrales, qui assurent l’équilibre aujourd’hui et pour plusieurs années, n’est pas définie ex ante (seule la Banque du Japon s’est dotée d’un objectif de niveau des taux longs, et encore, les objectifs peuvent évoluer) et ii) la confiance des investisseurs, qui aujourd’hui ne craignent pas le défaut du fait de la présence du prêteur en dernier ressort que sont les banques centrales, peut vite évoluer. Au total, ce risque, qui parait faible n’est pas tout à fait nul : c’est lui qui amène les Etats à communiquer dès aujourd’hui auprès de leurs créditeurs sur le fait que les autorités budgétaires n’envisagent pas d’annulation, qu’ils respecteront leurs engagements de remboursement, voire qu’ils mettront en place des mesures pour rendre la dette soutenable (sans s’en remettre à la BCE).

Des risques haussiers-taux, qui pourraient surprendre, sont à envisager comme risques extrêmes dans les plans de contingence et ils sont à surveiller. Toutefois, à ce stade, excepté la hausse des taux venant des Etats-Unis à surveiller, il n’y a pas de signaux faibles laissant à penser que l’un d’entre eux viendrait à se matérialiser avec une probabilité élevée en zone euro dans un horizon de moyen terme.