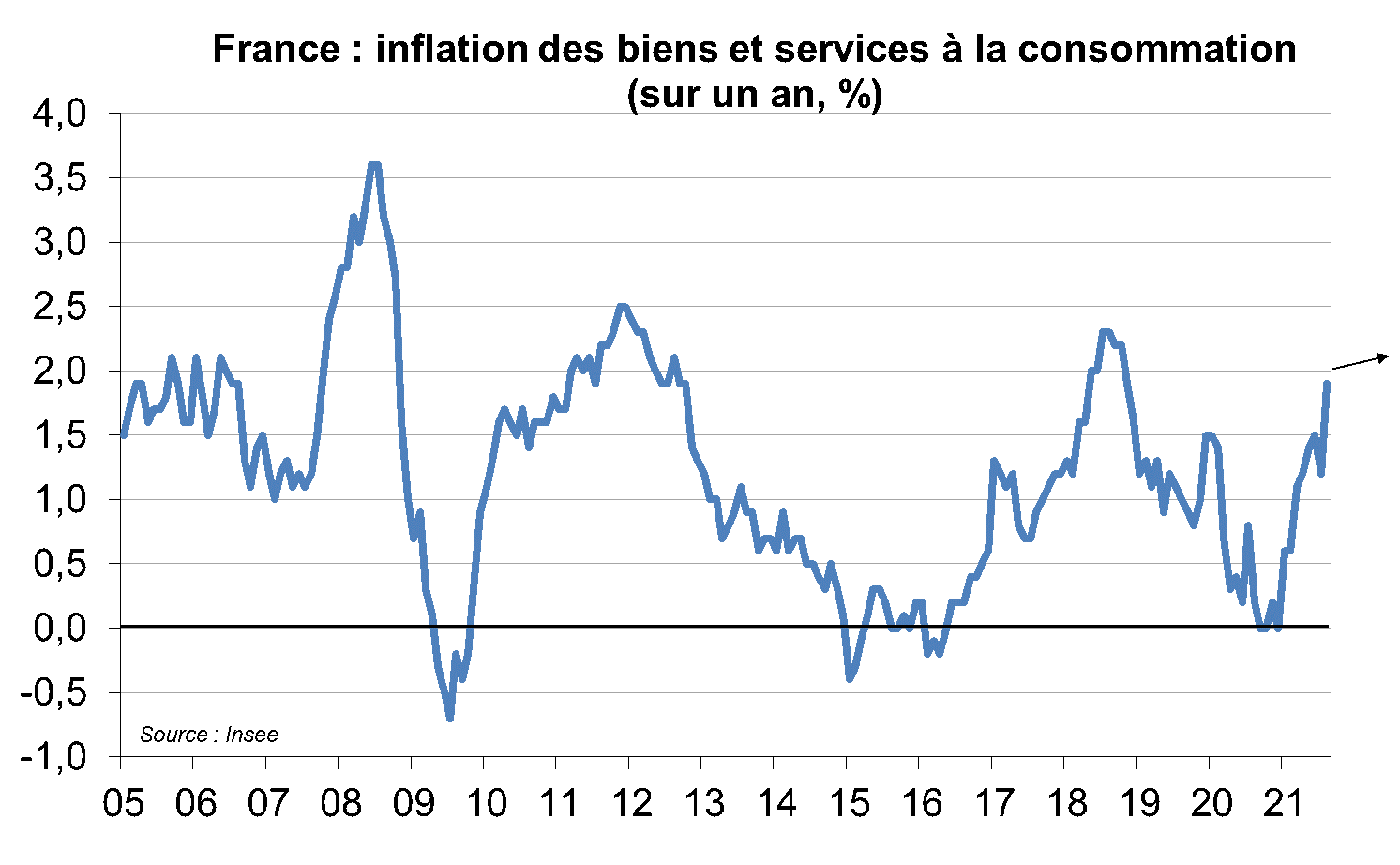

En France, l’inflation s’est réveillée passant de 0,2 % en août 2020 à 1,9 % en août 2021. Si une inflation tutoyant les 2 % était en partie prévisible (cf. article « Reprise, relance et inflation ? »), et qu’une grande partie de l’ajustement semble avoir eu lieu (le pic est proche), le reflux escompté en aval, dès 2021, est largement retardé pour 2022.

Plusieurs raisons à cela :

- Certaines forces désinflationnistes traditionnellement à l’œuvre lors d’une crise économique et toujours en cours lors de la reprise ont été déjouées. Par exemple, les politiques économiques ont protégé, via le nouveau dispositif de l’activité partielle et plus largement grâce aux aides auprès des entreprises (PGE, fonds de solidarité, moindres faillites…), le marché du travail du choc conjoncturel récessif. Lors de la crise des subprimes 2008-2009, le taux de chômage était passé de 7,8 % de la population active fin 2008 à un point haut à 9,5 % fin 2009, ne refluant que très lentement ensuite lors de la reprise (encore 9,2 % fin 2010). Cette fois, le taux de chômage est passé de 7,8 % au 1er trimestre 2020 à « seulement » 9,1 % au 3e trimestre, avant de refluer à 8 % au 2e trimestre 2021.

Ne s’est ainsi pas installé l’enchaînement habituel : recul de la production → hausse du taux de chômage → modération salariale → modération des coûts de production → modération des prix des biens et services à la consommation.

- Certains déséquilibres offre/demande qui débouchent sur des prix plus élevés traditionnellement à l’œuvre lors d’une reprise économique sont plus durables que prévu. Il est classique de voir de l’inflation en sortie de crise puisque la demande, par exemple de matières premières, augmente fortement, de concert dans toutes les zones économiques (les producteurs devant produire pour répondre à la demande et constituer des stocks qu’ils ont minimisés lors de la crise), alors que l’offre, davantage rigide, met du temps à s’ajuster. Si on retrouve des similarités à cette configuration dans le contexte actuel (exemple : pétrole), se font jour des surprises (certaines matières premières, prix du transport de marchandises, microprocesseurs…). L’offre met davantage de temps à s’adapter à la demande, qui est elle-même plus forte que prévu, sur ces denrées.

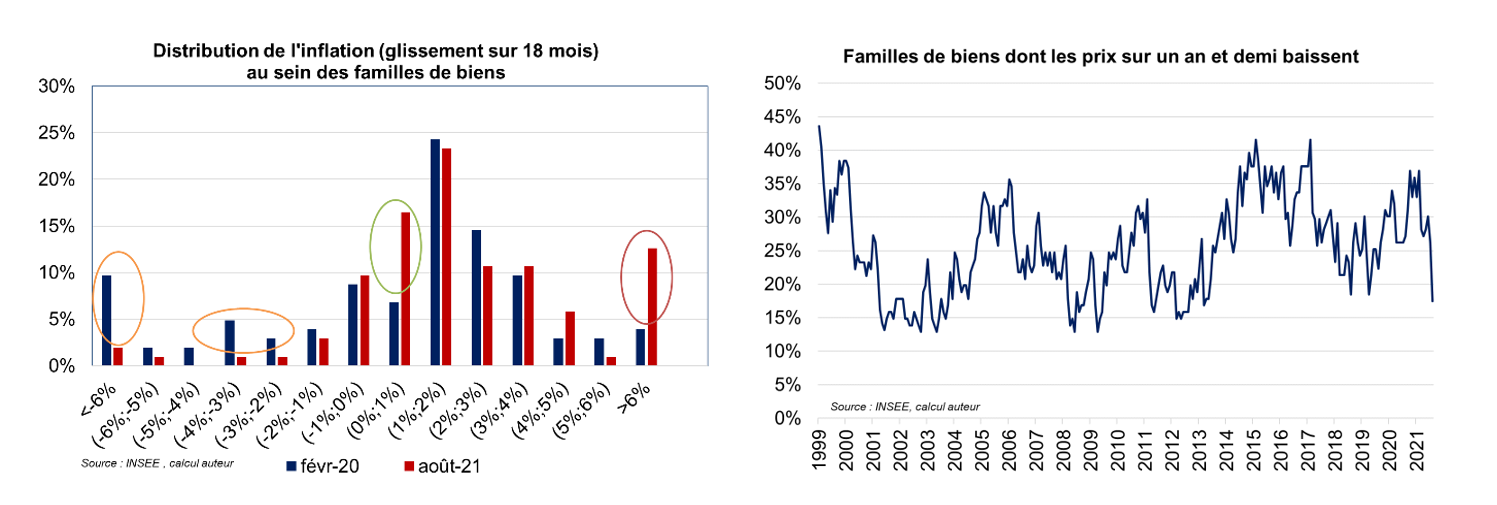

Ainsi, actuellement, lorsque l’on compare l’inflation actuelle à l’inflation d’avant crise (février 2020, sur la base d’une inflation sur 1,5 an), se cumulent 3 phénomènes :

- Il y a moins de biens désinflationnistes qu’il n’y avait à l’époque (dans le graphique de gauche, cercles oranges) ; on constate (graphique de droite), que le nombre de familles dont le prix baisse sur 1,5 an est ainsi en reflux (18 % en août 2021 contre 35 % en février 2020).

- Il y a davantage de produits très peu inflationnistes (cercle vert)

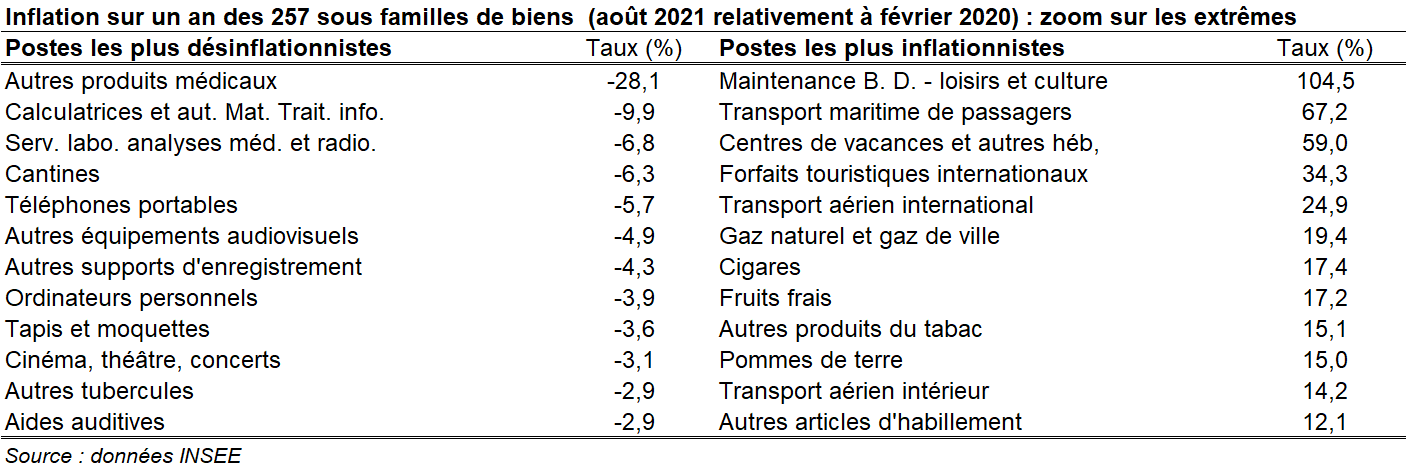

- Il y a davantage de produits très inflationnistes (rond rouge) qu’il n’y avait à l’époque (dans le graphique de gauche, cercle rouge). L’inflation très élevée est localisée dans les secteurs spécifiquement affectés par la crise sanitaire (transport, tourisme) et dans les biens énergétiques et alimentaires (cf. tableau). Les perspectives de fin de crise sanitaire permettent d’augurer une normalisation de l’offre et de la demande, même si les dérèglements sont plus forts que prévu : l’arrêt de la poussée inflationniste est fortement probable pour la plupart de ces biens.

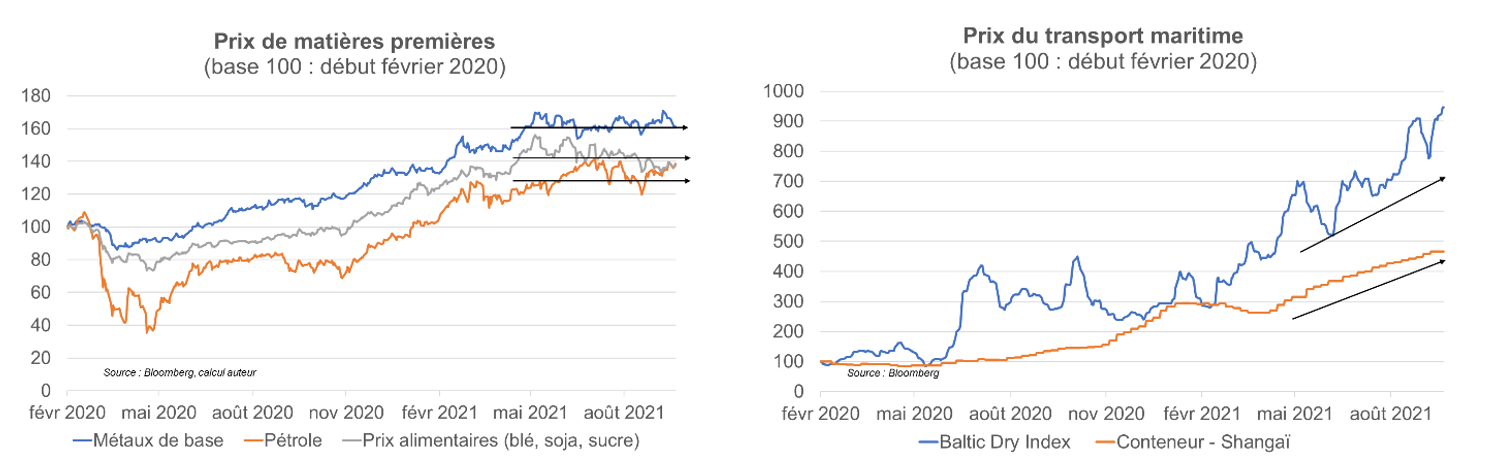

En amont des prix à la consommation, un certain nombre de biens ou denrées très touchés par l’inflation voient déjà leur prix baisser (le bois de charpente a vu, lui, son prix décroître : quoiqu’étant encore plus de 40 % supérieur à son niveau d’avant crise, son prix a reflué de 50 % depuis le 2e trimestre) ou se stabiliser depuis le tournant de l’hiver (cf. graphique ci-dessous) : par exemple, les glissements annuels restent à ce stade à + 81 % pour le pétrole et + 38 % pour les métaux de base mais, à cours inchangés, le jeu des « effets de base » va mécaniquement tempérer l’inflation sur un an en 2022. Un point d’attention toutefois : le prix du transport maritime, lui, ne s’est pas encore stabilisé.

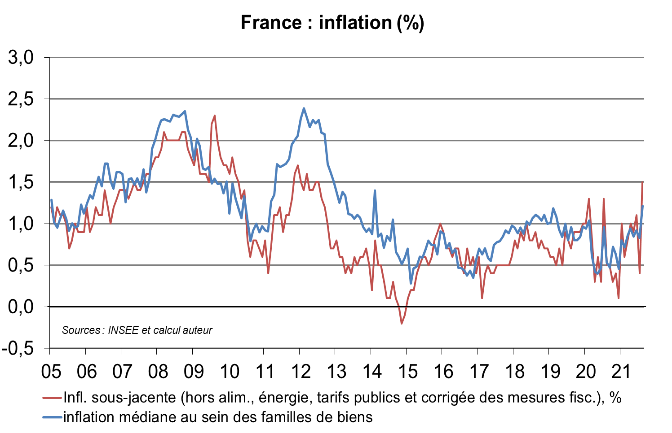

L’atterrissage de l’inflation totale se fera, dans l’ensemble, sur des niveaux plus hauts que prévu, mais modérés, vu l’inflation dans les autres familles de biens : les mesures d’inflation qui extraient les composantes volatiles ou extrêmes montrent que s’il y a une hausse de l’inflation, l’inflation des biens les moins volatils s’établit à 1,5 % et l’inflation médiane au sein des familles de biens s’inscrit à 1,7 %.

Au total, qu’anticiper ?

Le scénario d’une inflation temporaire :

- Est remis en cause dans la mesure où le temporaire dure un peu plus que prévu (il ne faut vraisemblablement pas s’attendre à une décrue de l’inflation avant l’hiver prochain) et où le pic, à venir, est plus élevé que prévu : des chiffres supérieurs à 2 % sont très probables d’ici la fin de l’année 2021 ;

- Reste le scénario central, vu les origines très spécifiques des hausses de prix et l’absence de diffusion d’une inflation élevée à la majorité des familles de biens.

L’aléa haussier d’une boucle prix-salaires amenant à une inflation à la fois plus généralisée et plus élevée qu’attendu est un risque à surveiller : nous le détaillerons et le pondérerons dans le prochain billet.