Taux d’intérêt : bilan 2021, perspectives 2022

©Caisse des Dépôts

Liste des auteurs

Il y a un an, nous dressions les perspectives de taux d’intérêt pour 2021 (partie 1, partie 2). Dans ce billet, nous portons un regard sur le bilan de l’année écoulée et dessinons les perspectives et points à surveiller, au meilleur de l’information disponible à date, sur l’environnement monétaire et financier de l’année 2022, rappelant que celui-ci peut évoluer rapidement compte tenu du contexte incertain et inédit à de nombreux titres : ces perspectives sont donc à appréhender comme un point de départ de réflexions évolutives. La Fed, via ses taux directeurs et la gestion de son bilan, donnera le « la » dans une année probablement davantage volatile que 2021, la réduction de son bilan étant l’évènement le plus à surveiller.

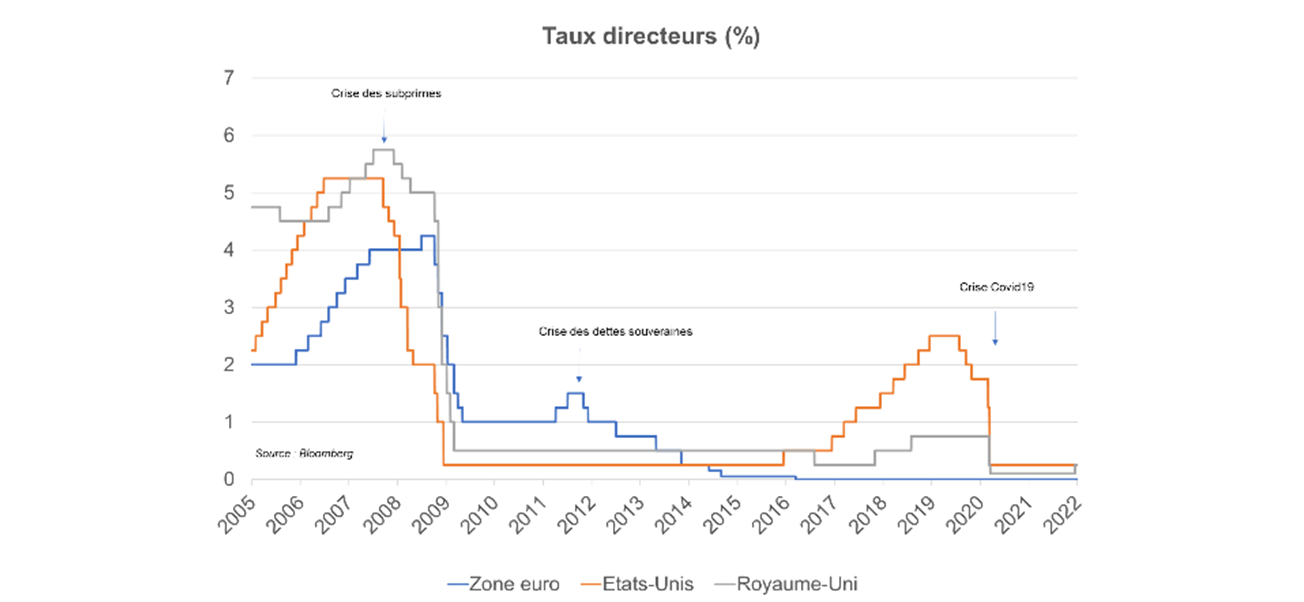

Taux directeurs : 2022, un tournant, pour partie !

En 2021, la plupart des taux directeurs sont restés, comme attendu, à leurs planchers historiques : la Réserve fédérale américaine a maintenu les fed funds dans la fourchette [0,00 %-0,25 %], la BCE a conservé son principal taux de refinancement des banques à 0,0 % et son taux de dépôt des liquidités des banques à -0,5 % et la Banque du Japon a maintenu inchangé son taux directeur à -0,1 %. La surprise est venue d’outre-Manche : la Banque d’Angleterre a procédé à un léger relèvement de ses taux directeurs mi-décembre (+15 points de base (pb) à 0,25 %), du fait de pressions inflationnistes sensibles (prix à la consommation : +5,1 % sur un an en novembre), généralisées à nombre de secteurs et surtout persistantes (à la différence, par exemple, de la zone euro), puisqu’un niveau de 6 % est anticipé par l’Institution monétaire encore en avril 2022. Le Royaume-Uni fait face aux désordres issus de la sortie de crise, communs à toutes les zones économiques, mais subit en sus de sensibles perturbations liées au Brexit.

©Caisse des Dépôts

Perspectives 2022 et de moyen terme

L’impact sur l’activité économique de la crise covid-19 s’estompe peu à peu, grâce aux stimulii monétaires et budgétaires mis en place depuis 2020 et à l’accommodation croissante des économies aux variants. Les perspectives sont les suivantes en zone euro et aux Etats-Unis :

- La crise n’est pas encore effacée et les agents ont toujours besoin de soutien : les politiques monétaires resteront accommodantes en 2022, rappelant que les niveaux des taux directeurs « neutres » sont estimés, pour la Fed, autour de 2,5 % (entre 2 % et 3 % selon les membres de la Fed) et, pour la BCE, proche de 1,5 % (entre 0,94 % et 1,81 % selon le sondage SMA de la BCE auprès des banques).

- La reprise économique autorise toutefois un soutien monétaire en diminution et un début de normalisation qui, elle, se déroulera en quelques années. La Fed et la BCE ont déjà annoncé une réduction de leurs programmes d’achats d’actifs obligataires par création monétaire en 2022. Concernant les taux directeurs, le temps de l’action devrait différer de part et d’autre de l’Atlantique : si la Fed va probablement augmenter les taux directeurs plusieurs fois cette année (au moins deux hausses de 25 pb étant, à ce stade peu avancé de l’année, envisageables selon les divers consensus), la BCE conservera son statu quo. Christine Lagarde juge « hautement improbable » une hausse de taux en 2022, du fait de perspectives d’inflation à moyen terme encore insatisfaisantes : après sa décrue dans les mois à venir, l’inflation devra, pour justifier une hausse des taux directeurs, à la fois i) atteindre 2 % avant la fin de la projection (2 ans) de la BCE, ii) rester à ce niveau sur l’horizon de prévision et iii) être diffuse au sein des familles de biens (les pressions de l’inflation sous-jacente permettant de maintenir l’inflation totale autour des niveaux ciblés : cela exclut ainsi toute réaction à des chocs temporaires liés aux prix énergétiques ou alimentaires). Il faudra donc patienter au moins jusqu’en 2023 pour que les taux directeurs augmentent en zone euro.

- L’aléa, par rapport à ce scénario, semble plutôt haussier : si les effets de second tour de la hausse des prix des matières premières sont plus marqués que dans les cycles économiques récents, si la boucle prix-salaires-prix gagne en vigueur, si la courbe de Phillips (relation chômage-salaires) se repentifie, alors l’inflation surprendra et le calendrier de normalisation monétaire s’en trouverait accéléré.

Notons que le décalage de politique monétaire entre les deux zones, qui reflète l’avance du cycle américain en termes de rééquilibrage de la croissance (la fermeture de l’output gap n’est pas encore achevé en zone euro) et d’inflation (les pressions inflationnistes dont davantage prégnantes aux Etats-Unis), s’est traduit par un creusement des rendements monétaires en faveur du dollar donc au détriment de l’euro, provoquant une dépréciation de l’euro de 1,22 à 1,14 dollar en 2021.

Taux obligataires souverains : 2022, une deuxième année de hausse ?

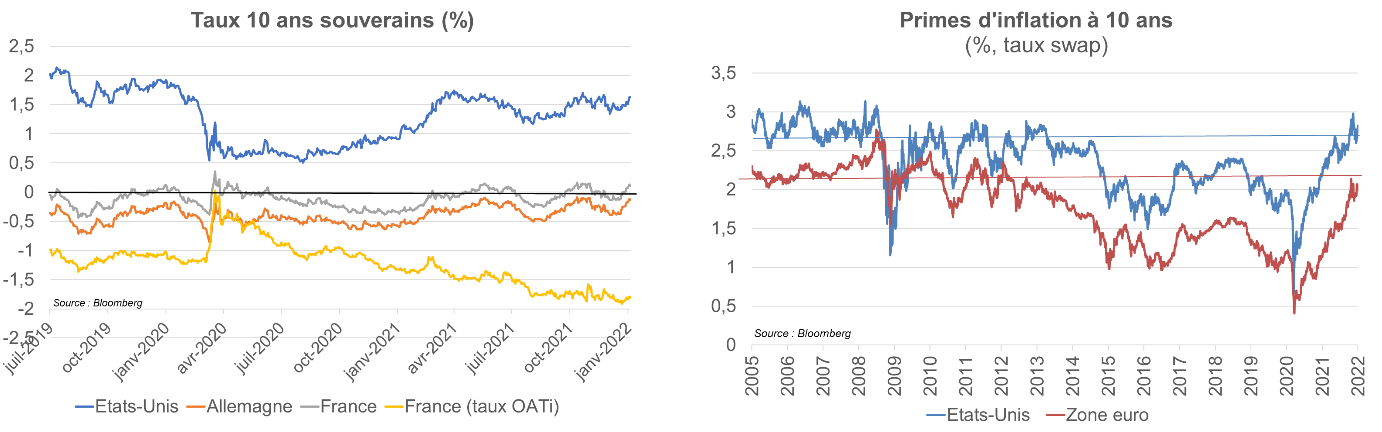

Début 2021, nous tablions sur une hausse des taux longs, du fait de la hausse de la prime d’inflation et d’un meilleur appétit envers les actifs risqués (au détriment des actifs obligataires non risqués, provoquant une baisse des prix donc une hausse de taux), mais amenant les taux à un niveau qui resterait faible du fait des achats persistants des banques centrales d’obligations par création monétaire (soutien des prix donc maîtrise des taux d’intérêt), sans véritable changement de régime. C’est effectivement ce qu’il s’est passé, le taux OAT 10 ans augmentant de -0,3 % à 0,2 % et celui américain passant de 0,9 % à 1,5 %.

L’obligataire souverain a été marqué par deux faits saillants : 1) une demi-surprise, puisque la hausse attendue des primes d’inflation s’est accélérée pour se concrétiser en une quasi-normalisation, et 2) la baisse des taux réels (ex : pour l’OATi 2029, -51 pb à 1,83 %). Cette baisse des taux réels n’est pas une anticipation intuitive dans une configuration d’une activité économique plus allante, mais puisque les taux longs nominaux sont en partie « plafonnés » (achat des banques centrales ou demande privée qui se manifeste dès que les taux atteignent des niveaux attrayants, notamment aux Etats-Unis), tout excès de demande en faveur des obligations indexées sur l’inflation qui augmente la prime d’inflation a pour conséquence de faire baisser mécaniquement les taux réels.

©Caisse des Dépôts

Perspectives 2022 et de moyen terme

L’environnement économique et financier devant poursuive son amélioration, il apparaît alors, que :

- L’année 2022 pourrait être marquée par une 2e année consécutive de hausse des taux longs (pour la France, une première depuis 2006-2007, pour les Etats-Unis, un troisième épisode après 2005-2006 et 2015-2016). La rareté du phénomène souligne la force de la baisse tendancielle des taux d’intérêt lors des décennies passées (sur laquelle nous avons écrit une série de billets) et les déceptions récurrentes des prévisionnistes quant aux perspectives de remontée des taux longs.

- Les taux longs seront soumis à des forces contraires : i) se manifesteront des facteurs haussiers (hausse des taux courts, moindres interventions des banques centrales voire diminution du Bilan de la Fed), qui semblent l’emporter sur ii) ceux baissiers qui devraient limiter toute tension excessive : l’enjeu des taux longs est d’absorber, notamment aux Etats-Unis, les facteurs « baissiers » que sont le ralentissement de la croissance (surchauffe, atténuation des stimulii monétaires et budgétaires, moindre croissance mondiale) et de l’inflation (jeu des effets de base et de la normalisation).

- Les primes d’inflation s’étant déjà en grande partie ajustées, ce seront vraisemblablement des taux réels que viendra la dynamique haussière-taux.

- Côté « flux », les banques centrales soutiendront moins les prix (plafonneront moins les taux longs) : la Fed a commencé la réduction de son programme d’achats d’obligations et devrait stopper ses interventions en mars (et réduire son bilan ensuite) et, du côté de la BCE, le programme d’achat d’urgence dans le cadre de la pandémie s’achèverait à cet horizon. La BCE continuera toutefois d’acheter des obligations, en réinvestissant les obligations arrivées à échéance de ce programme et dans le cadre d’un autre programme d’achat toujours en cours et qui se poursuivra. Rappelant que ce sont les niveaux des bilans des banques centrales et non les flux qui sont économétriquement déterminants pour le régime de taux, il ne faut toutefois pas trop surpondérer cet effet flux potentiellement haussier-taux. La diminution du bilan de la Fed, si elle se précise, sera en revanche l’élément clé à surveiller : c’est, lui, un facteur haussier taux très sensible. La Fed en a l’expérience et, devant les risques (sur les marchés actions, la croissance…), devrait se montrer prudente. La réduction du bilan de la BCE n’est pas au menu avant plusieurs années, mais les taux européens seront tout de même influencés, du fait de la corrélation globale entre les taux longs américains et européens, par les décisions de la Fed.

- Au total, dans le scénario central, la hausse des taux devrait ainsi être limitée. Elle est prévue, à ce stade, moins forte qu’en 2021, les taux 10 ans étant anticipés à la fin 2022 par le Consensus Bloomberg à 2,0 % pour le taux américain et 0,5 % pour celui français. L’aléa, comme pour les taux courts, semble davantage haussier, nonobstant le caveat historique rappelé dans le premier point, notamment via les primes d’inflation : si le marché estime que les banques centrales tardent à réagir à une hausse de l’inflation, les primes d’inflation vont augmenter davantage et les taux longs nominaux en pâtiront.

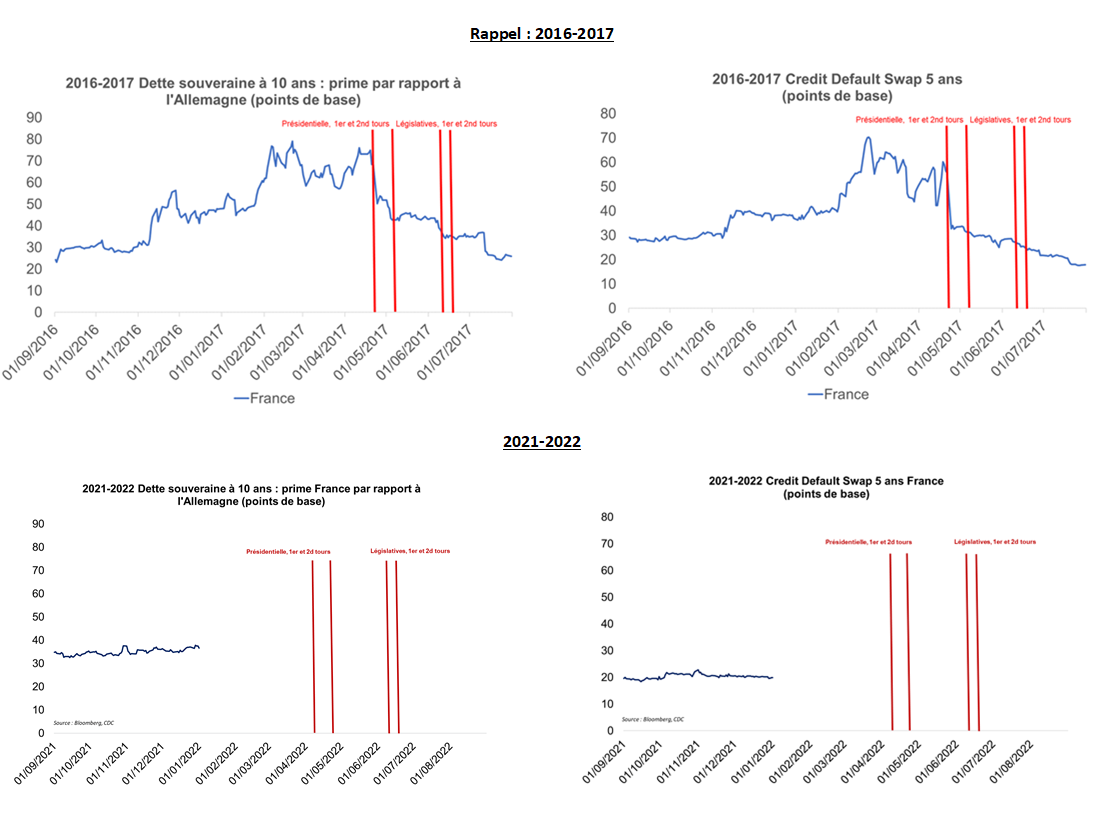

Quid des élections, en France ?

Historiquement, l’incertitude liée aux élections a pu se traduire par une hausse de la prime de risque de la France vis-à-vis de l’Allemagne, en particulier en 2016-2017. À ce stade, le sentiment de marché ne traduit pas de préoccupation particulière.

©Caisse des Dépots

Obligations privées : des primes de risque basses

En 2021, les primes de risque ont baissé : pour la gamme A et BBB des entreprises non financières, les primes (au-dessus du taux swap) finissent à 23 et 49 pb, soit en baisse de 9 et 16 pb sur l’année. Les taux des obligations privées ont augmenté, mais moins que les taux souverains. Trois facteurs compriment taux et primes de risque :

- Les fondamentaux des entreprises se sont améliorés : les évaluations des agences de notation montrent une meilleure qualité de crédit (baisse du risque de défaut) grâce à l’amélioration des comptes de résultat et des bilans des entreprises. Alors qu’en 2020, concernant les changements de notations des entreprises Investment Grade (notations supérieures ou égales à BBB) de trois agences (Moody’s, Fitch et S&P), 80 % concernaient des dégradations de notation, la tendance s’est inversée en 2021, puisque 68 % ont traduit des rehaussements de notation. La qualité globale des notations, bien qu’en amélioration, reste toutefois inférieure à celle du niveau d’avant crise, ce que ne reflètent pas les primes de risque, plus basses qu’à l’époque (c’est un point d’attention).

- Les investisseurs à la recherche de rendement, constatant le niveau faible des taux monétaires et de l’obligataire le moins risqué, ont toujours gardé un appétit marqué pour cette classe d’actifs (demandes de titres = hausse des prix, baisse des taux et des primes).

- La BCE, dans son programme d’achat d’actifs, a également acheté des obligations privées, ce qui a exacerbé le déséquilibre offre/demande.

©Caisse des Dépôts

Perspectives 2022 et de moyen terme :

Difficile, comme l’an dernier, d’anticiper un retournement sensible des primes de risque. Du point de vue fondamental, il sera intéressant de voir la résistance des entreprises aux mauvaises nouvelles cycliques (moindre soutien des politiques économiques, ralentissement en Chine, hausse des coûts de production), même si les comptes de résultat (marchés actions) semblent davantage exposés que les bilans à ces aléas (les rehaussements de notation devraient rester supérieurs aux abaissements). L’ampleur de la hausse des taux d’intérêt souverains est un élément-clé à surveiller : faible, elle serait insuffisante pour détourner la demande d’actifs au détriment de l’obligataire privé en faveur des marchés monétaires et obligataires souverains, faisant garder au marché de la dette privée son attrait ; mais davantage élevée, elle serait un vrai contrariant.

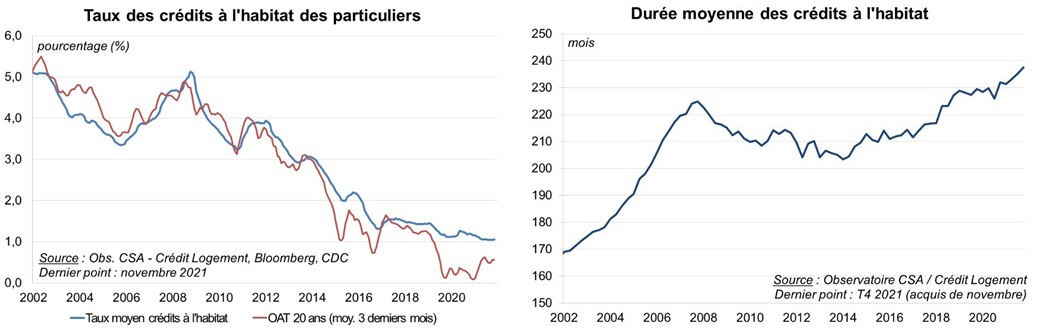

Taux des crédits à l’habitat : pas de changement de régime

En 2021, nous n’attendions pas de changement de régime et les facteurs haussiers à surveiller identifiés ex ante (reconstitution des marges bancaires, hausse de la prime de risque des ménages liée à une dégradation attendue du marché du travail, effet de composition de la qualité des crédits dû à l’octroi de crédit plus permissif) ne se sont pas manifestés. Les taux de crédit à l’habitat ont finalement poursuivi leur reflux, alors même que la durée moyenne des crédits a augmenté et que les taux de financement sur le marché ont augmenté (taux OAT 20 ans sur le graphique).

©Caisse des Dépôts

Perspective 2022 et de moyen terme :

A ce stade, ni les fondamentaux (risque de crédit du ménage), ni la hausse des taux d’intérêt de marché attendue (a priori modeste) ne présagent d’un changement de régime du taux du crédit à l’habitat. En 2021, la hausse des taux souverains n’a pas eu d’emprise marquée sur les taux du crédit à l’habitat, mais la poursuite de la hausse attendue des taux longs de marché, même d’ampleur a priori mesurée, est toutefois un facteur haussier à surveiller en 2022. L’effet « composition » mentionné par les professionnels du secteur pourrait être inverse à celui de 2021 : les dossiers de qualité seraient davantage retenus, ce qui freinerait la hausse de la prime de risque « ménage » donc le taux apparent des crédits. L’argument d’une éventuelle volonté des banques de reconstituer davantage de marge apparait, lui, moins prégnant dans un contexte global de taux d’intérêt plus élevés sur les marchés financiers qui améliorent la rentabilité des modèles bancaires.