cicéron

c'est poincarré

Taux directeurs, monétaires, obligataires souverains, taux nominaux et taux réels (OATi), obligataires privés, taux de crédit à l’habitat, quelles seront les stigmates de la crise Covid19 sur les marchés de taux ? Nous dressons ici un bilan de l’année passée et, tirant des enseignements, présentons des perspectives pour 2021, au meilleur de l’information disponible en ce début d’année, rappelant que ces perspectives peuvent évoluer rapidement : elles sont à appréhender comme un point de départ de réflexions évolutives.

Partie 1/2 : taux directeurs, monétaires et obligataires souverains

Partie 2/2 : taux nominaux et taux réels (OATi), taux obligataires privés, taux de crédit à l’habitat

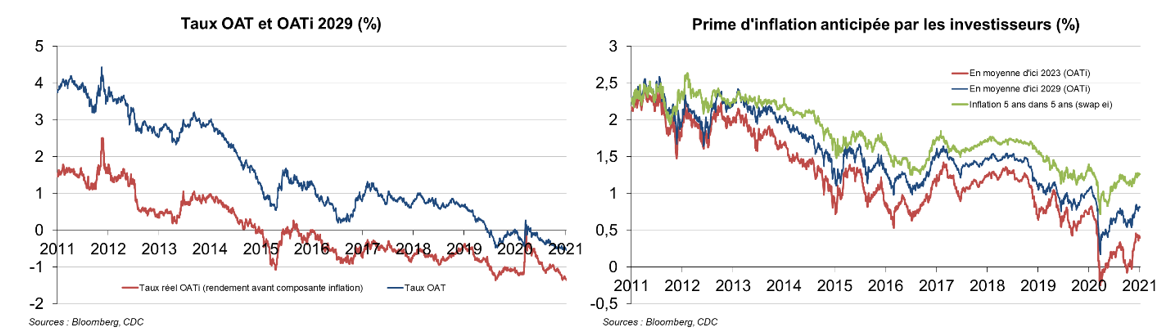

En 2020, le choc covid19 ayant eu des conséquences désinflationnistes (cf. notre analyse sur l’inflation et les perspectives), les révisions à la baisse des perspectives d’inflation ont été sensibles suite à la dégradation du contexte économique. Alors qu’en décembre 2019, la BCE prévoyait pour 2020, 2021 et 2022 une inflation en zone euro de respectivement 1,1 %, 1,4 % et 1,6 %, un an après, les anticipations ont reflué à 0,2 %, 1,0 % et 1,1 %. L’écart de taux entre les obligations nominales (OAT) et celles réelles (ex : OATi indexée sur l’inflation hors tabac qui offre une rémunération, le taux réel, in fine augmentée de l’inflation réalisée), qui représente l’inflation anticipée, s’est donc réduit : dans ce contexte, en effet, les agents sont moins enclins à détenir des titres ayant une rémunération avec une part variable, liée à l’inflation, qui baisse. Ainsi, les « taux d’inflation point mort » ont reflué sur toutes les maturités. Les mesures politiques économiques et l’avancée vaccinale ont provoqué une appréciation des anticipations d’inflation, d’où, à l’automne, une hausse des primes d’inflation (avec comme conséquence des taux réels au plus bas historique).

--> Perspectives 2021 et de moyen terme : l’inflation des biens et services devrait mécaniquement augmenter en 2021, à partir du printemps, le calcul du glissement annuel engendrant une comparaison des prix actuels à ceux de la période de base qu’est le début de la crise (avec des prix énergétiques plus bas). Dans ce contexte, la concrétisation de l’absence d’enlisement en régime d’inflation nulle devrait permettre aux « taux d’inflation point mort » de légèrement augmenter, même s’il nous semble que la plus grand du chemin a déjà été effectué cet automne. Dans le scénario central du marché d’une légère hausse des taux nominaux, il serait donc anticipé une moindre hausse des taux réels. Notons qu’en 2021, lors de la revue stratégique de la politique monétaire, la BCE sera très attentive à l’inflation « 5 ans dans 5 ans » qui est trop désancrée du 2 % et qui est source d’insatisfaction quant à la crédibilité de l’Institution de remplir son mandat de stabilité des prix, interprété comme le fait d’avoir une inflation à moyen terme inférieure mais proche de 2 % (cette interprétation pourrait d’ailleurs évoluer). Par ailleurs, eu égard à ces niveaux d’« inflation point mort » bas et aux très faibles anticipations d’émergence d’une hyperinflation (le sondage SPF de la BCE fait état d’une probabilité d‘avoir une inflation supérieure à 2,5 % à moyen terme de 11,6 %), pour les agents très averses à ce risque et désirant se couvrir, la couverture de marché offerte par les obligations indexées paraît à ce stade attrayante en cas de concrétisation de ce risque extrême (qui n’est pas le scénario central du marché… sinon le prix de cette couverture serait plus élevé).

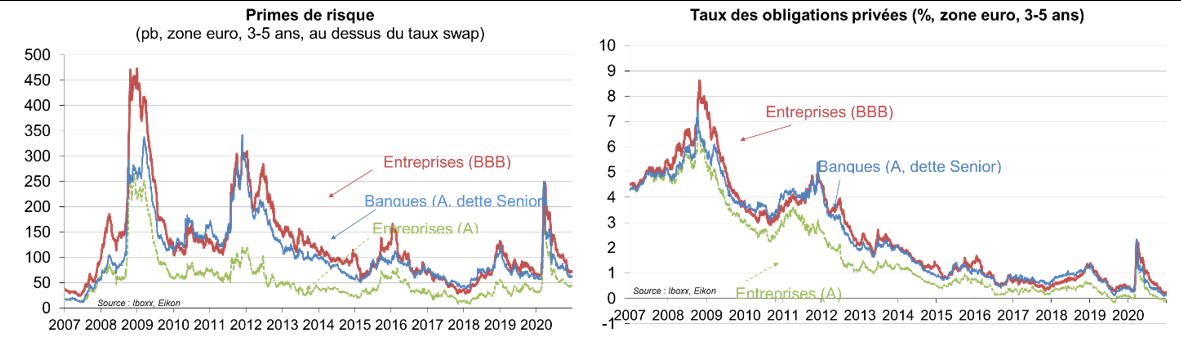

En 2020, les taux des obligations privées et les primes de risque ont temporairement augmenté, lors du mode « crise » au tournant de l’hiver, avant de refluer : pour la gamme A et BBB des entreprises non financières, les primes (au-dessus du taux swap) finissent l’année à 45 et 72 pb, soit seulement en hausse de + 14 et + 6 pb sur un an (donc un recul du niveau des taux de 17 et 24 pb). Pourquoi « seulement » ? Parce que la seule lecture des changements de notations par les agences de notation, liées à la détérioration des comptes de résultat et des bilans des entreprises et reflétant une hausse du risque de défaut, aurait amené à anticiper une dégradation plus sensible. En effet, lorsqu’on compile, sur Bloomberg, les changements de notations des entreprises Investment Grade (notations supérieures ou égales à BBB) de trois agences de notation (Moody’s, Fitch et S&P), on constate que pour 942 changements de notations depuis début 2020, il y a eu 80 % de dégradation de notation.

Si les émissions d’obligations ont été particulièrement volumineuses (la recherche de liquidités est primordiale en temps de crise), et le risque sous-jacent en hausse, taux de financement et primes de risque ont, en fait, été protégés par les politiques économiques (c’est précisément leur rôle que d’amortir la crise). En particulier, les obligations privées ont bénéficié des liquidités abondantes : la demande d’obligations a été forte i) de la part des investisseurs, du fait d’une épargne plus abondante à placer et d’absence d’alternatives en terme de rendement, les autres marchés les moins risqués, le marché monétaire et le marché obligataire souverain, offrant des taux négatifs ou très faibles et ii) les banques centrales, notamment la BCE, incluant dans leurs programmes d’achat d’actifs, des obligations privées. La Banque de France quantifie l’absorption de l’offre de dette par les banques centrales à 63 % pour les dettes privées de la zone euro entre mars et août 2020. Cela est stabilisant pour le marché au moment des achats, mais aussi à moyen terme, puisque les investisseurs réalisent ainsi que les banques centrales peuvent maintenant se poster en « prêteuses en dernier ressort » des entreprises, ce qui réduit le risque intrinsèque à la détention de ce type d’actifs, le défaut dû aux conditions de marché globalement détériorées. Finalement, seul subsiste comme risque celui idiosyncratique (propre au secteur économique et au business model de l’entreprise).

--> Perspectives 2021 et de moyen terme : du point de vue fondamental, ces entreprises (qui sont des grands groupes internationalement diversifiés, donc pas des PME/TPE) débutent l’année 2021 avec des perspectives macroéconomiques meilleures et des liquidités abondantes. Le rythme de dégradation des notations devrait ralentir. Du point de vue des flux, les achats des banques centrales vont persister et la demande des investisseurs restera élevée, car les taux monétaires et obligataires souverains sont attendus sinon stables et négatifs, au mieux seulement modérément haussiers… donc toujours insuffisamment rémunérateurs, obligeant toujours au report des allocations d’actifs vers l’obligataire privé. Dans ce contexte, il apparaît plutôt difficile d’envisager, dans le scénario central, une réévaluation à la hausse des primes de risque. D’un autre côté, il sera intéressant de voir jusqu’à quel point les investisseurs jugent que les primes de risque peuvent se réduire tout en continuant de rémunérer suffisamment le risque de défaut. La liquidité, qui écrase les primes de risque, est un point d’attention : elle peut masquer le risque sous-jacent.

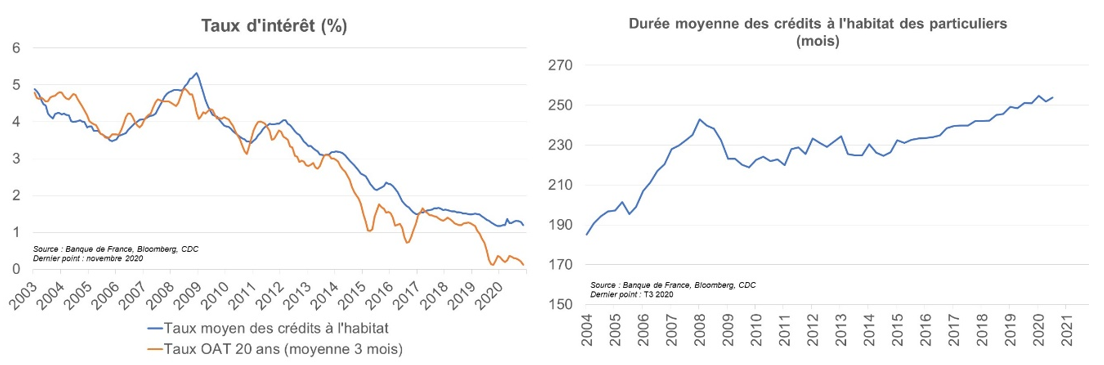

En 2020, les taux des crédits à l’habitat (variable que nous suivons de près compte tenu que notre exposition à l’immobilier résidentiel) n’ont qu’à peine, et brièvement monté en début de crise, avant de refluer. Le reflux du taux n’est pas forcément une surprise eu égard i) au fait que malgré l’aléa conjoncturel, le marché est relativement sain avec des pratiques d’octroi très prudentes ii) aux dynamiques observées sur les autres compartiments des marchés de taux (liquidité abondante à taux très bas des banques, grâce aux mesures accommodantes de la BCE). Néanmoins, les taux bas illustrent également une absence de réévaluation significative du risque et des pratiques commerciales des banques, et marginalement d’un effet « de composition » : la baisse des taux reflète aussi une diminution de la durée d’emprunt et davantage de sélectivité (les professionnels du secteur faisant état d’une augmentation du taux de refus) : au total, le taux ne reflète pas tout à fait le même sous-jacent (crédits moins longs et de meilleure qualité) qu’il y a un an.

--> Perspectives 2021 et de moyen terme : à l’aune des anticipations formées sur l’obligataire souverain (cf. partie 1) et vu la corrélation historique (cf. graphique), il n’est pas anticipé un fort changement de régime en 2021. Les points d’attention « haussiers » (faibles : en points de base et non en point de pourcentage) sont les suivants : i) l’éventuelle volonté des banques de reconstituer davantage de marge, mais le crédit immobilier reste un produit d’appel générant de futurs revenus, ii) la prise en compte, dans les taux, d’une prime de risque réévaluée du fait de la dégradation attendue du marché du travail, mais elle peut être reflétée dans la sélectivité accrue des dossiers en amont, ce qui est un facteur « baissier taux » car seuls les bons dossiers constitueront l’échantillon de calcul du taux moyen et iii) toujours sur la base d’une évolution de l’échantillon de prêts, une hausse de taux très marginale due à des conditions de crédit davantage permissives (donc incluant des crédits plus longs et des dossiers plus fragiles, soit des taux mécaniquement plus élevés) : le HCSF permet aux banques de prêter dans le neuf jusqu’à 27 ans, de faire passer le taux d’effort de 33 % à 35 % avec possibilité, sur les nouveaux prêts surtout aux primo-accédants, de s’écarter des meilleures pratiques relatives à la maturité et au taux d’effort, pour 15 % des dossiers initialement à 20 % en 2021.