cicéron

c'est poincarré

Crédit © Adobe stock / Eric

Alors que la réindustrialisation bat son plein et que de nombreuses collectivités affirment mettre en œuvre des politiques d’accueil favorables à cet objectif affiché par le gouvernement (Loi Industrie Verte adoptée en octobre 2023), l’analyse de la demande foncière et immobilière des entreprises et, notamment, l’industrie et l’artisanat, montre que l’adéquation avec les stratégies publiques locales demeure complexe et révèle surtout une articulation imparfaite compte tenu des contraintes exercées sur les entreprises et des difficultés pour les collectivités à conjuguer les impératifs de réindustrialisation, de production de logements et de ville durable.

Depuis 4-5 ans, les travaux de recherche sur la ville productive et les conditions de travail et de production en ville se sont enrichis considérablement sous l’impulsion de plusieurs chercheurs en sciences économiques, en géographie et en sociologie, et d’organismes de soutien à la recherche (PUCA, Institut pour la recherche de la Caisse des Dépôts, Fabrique de l’Industrie, etc.). Nos travaux démarrés en 2018 sur six territoires métropolitains[1] et poursuivis avec trois autres territoires en 2021 ont contribué à révéler les impacts et les dynamiques de localisation des activités industrielles et artisanales en ville et les effets de l’action publique[2].

Dans notre dernier projet de recherche[3], nous mettons en évidence les conditions d’expression de la demande foncière et immobilière des entreprises industrielles et artisanales sur trois territoires : Est Ensemble en Seine-Saint-Denis, Boucles Nord de Seine dans les Hauts de Seine et le Val d’Oise, Valence-Romans Agglomération dans la Drôme. Ces territoires se caractérisent par des tissus économiques et urbains très différents et sont marqués par des passés industriels et institutionnels tout aussi différents. Pour autant les entreprises expriment des besoins et des niveaux de contraintes et d’ambitions similaires, face à des contextes institutionnels variables d’un territoire à l’autre conduisant à privilégier des processus de négociation où les activités productives peuvent être évincées lors du transfert de la propriété foncière d’un acteur privé à un autre.

En premier lieu, les entreprises industrielles et artisanales recherchent des localisations que l’on ne peut réduire à quelques critères financiers et fiscaux car elles privilégient l’accessibilité pour leurs fournisseurs et leurs clients, une main d’œuvre qualifiée et dans le cas de la région francilienne, un accès aux transports collectifs pour les salariés. C’est d’ailleurs vrai en Île-de-France comme dans d’autres territoires tendus comme la Haute-Savoie (cf Patricia Lejoux et Corentin Charieau). Le foncier et l’immobilier interviennent dans les comportements de mobilité des entreprises mais avec des prismes très différents selon qu’il s’agisse d’une entreprise en fort développement, d’une entreprise captive d’une clientèle particulière (chantiers de construction résidentielle ou d’infrastructures, restauration, etc.) ou ancrée localement en raison de l’attachement du dirigeant à son territoire et/ou à la proximité de son domicile.

Il n’est pas inutile de rappeler ces critères qui bien que connus, ne semblent pas toujours pris en compte dans l’offre foncière des collectivités et par les opérateurs privés qui interviennent sur la majorité des transactions immobilières[4].

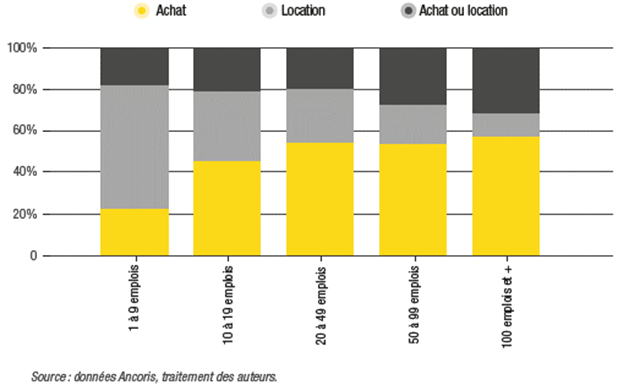

Figure 1. Modalités d'occupation selon la taille du projet

(mesurée par le nombre d'emplois prévus à terme de 3 ans)

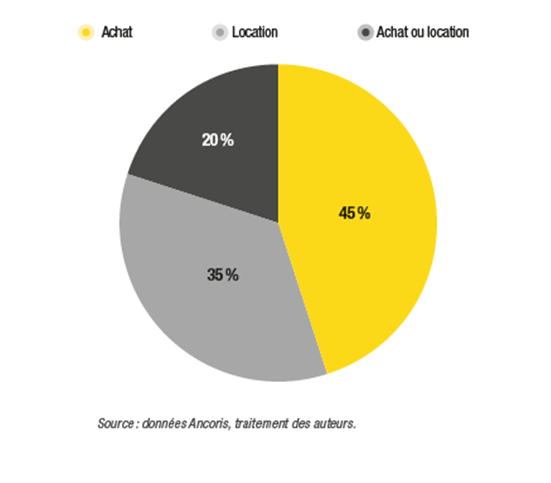

La propriété du terrain ou du local reste le mode d’occupation souhaitée dans une majorité de cas (45%) mais la location représente néanmoins 35 % des modalités d’occupation souhaitées. Cela est dû à la surreprésentation des petits projets (moins de 10 salariés) dans cette modalité d’occupation alors que les projets de taille plus importante (supérieurs à 20 emplois) deviennent majoritaires pour la modalité d’occupation par acquisition (voir graphique ci-dessous).

Figure 2. Part des projets industriels selon leur modalité d'occupation

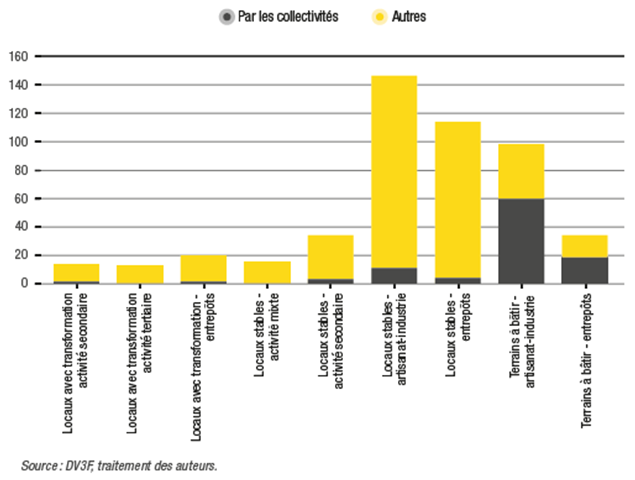

Les intercommunalités sont des acteurs majeurs du développement économique compte tenu des compétences exercées en matière d’aménagement, de gestion et de requalification des zones d’activités économiques ou d’aides à l’immobilier d’entreprises depuis la loi NOTRe adoptée en 2015. Cependant, elles ne sont pas seules à agir sur l’offre et la demande foncière et immobilière dans la mesure où le marché foncier et immobilier est segmenté entre les terrains à bâtir, les locaux neufs et les locaux de seconde main auxquels s’ajoutent les friches économiques. Sur ces segments, le rôle exercé par la collectivité varie en fonction du degré d’aménagement nécessaire : les terrains à bâtir en ZAE seront le plus souvent le fait des collectivités alors que les locaux neufs ou de seconde main en diffus seront la plupart du temps commercialisés par des acteurs privés. Ainsi, en Île-de-France, la rareté des terrains à bâtir rend difficile une action de régulation du marché par les deux EPT étudiés (Est Ensemble et Boucles Nord de Seine) tandis que sur Valence-Romans Agglomération, la collectivité conserve une certaine maitrise des terrains à bâtir et peut intervenir pour privilégier certaines activités productives au détriment d’autres projets plus éloignés de la stratégie de la collectivité.

Figure 3. Transactions de terrains et de locaux productifs par les collectivités entre 2010 et 2021

Au-delà de la segmentation des marchés et de ces impacts sur les moyens d’agir des collectivités, les dispositions liées au Zéro Artificialisation Nette (ZAN), à la concurrence d’usage autour du foncier pour le logement, à l’équipement en transports collectifs et aux opérations d’aménagement induisant des évictions, imposent un ensemble de contraintes pour les activités industrielles difficilement compatibles avec les discours prônés par les collectivités. La gestion de la mixité fonctionnelle s’avère complexe et soumise à un ensemble de facteurs que les collectivités ne maîtrisent pas complètement : coût des opérations d’aménagement et des prix de sortie des locaux programmées, rémunération des intermédiaires dans la chaîne de valeur foncière et immobilière, etc.

Face aux contraintes identifiées, les leviers pour maintenir et développer les activités productives au cœur des métropoles se caractérisent par la recherche de proximité. Mais celle-ci résulte alors d’un choix opéré par les entreprises sous forme de « clusters » facilitant ainsi les relations et la création d’un périmètre dédié aux activités productives (projet USIN à Lyon-Vénissieux, Villages d’entreprises artisanales ou Site de La Cartoucherie à Valence-Romans). Le développement de la densité verticale se fait là où la pression foncière permet (et contraint) de produire des bâtiments plus hauts et lorsque l’entreprise estime que la comparaison entre les gains et les coûts (financiers, organisationnels) de la densité verticale sont suffisamment favorables. Elle peut aussi résulter de la mise en place d’un « urbanisme transitoire permanent » permettant de tester l’implantation d’activités productives, de proposer des solutions de portage foncier et immobilier sur le long terme soit à partir de sociétés foncières ou par la dissociation du foncier et du bâti redonnant aux collectivités un pouvoir d’agir sur les activités économiques qui s’implantent sur leur périmètre d’intervention.

Références

[3] https://www.la-fabrique.fr/fr/publication/foncier-industriel-et-strategies-publiques-locales-une-articulation-imparfaite/, Sylvie Duvillard, Paulette Duarte, Nicolas Gillio et Thierry Petit, 2024.

[4] DV3F, base de données nationales des transactions foncières et immobilières gérées par le Cerema

Téléchargez : "Foncier industriel et stratégies publiques locales : une articulation imparfaite" Par Nicolas Gillio, Paulette Duarte, Sylvie Duvillard et Thierry Petit

Cet ouvrage analyse les obstacles à la réindustrialisation en France, notamment l’accès au foncier industriel, révélant la tension entre les besoins des entreprises, les régulations et la gestion territoriale, tout en proposant des voies pour aligner croissance industrielle et durabilité.