cicéron

c'est poincarré

Ce texte se rattache à une série de 5 articles consacrée aux transformations socio-économiques des territoires français depuis les années 2000.

Il a été proposé précédemment un panorama des disparités socio-territoriales constatées en matière de créations d’emplois, de croissance économique, d’attractivité résidentielle, de revenus; un second billet dédié aux mutations des moteurs des économies locales sous l’effet de l’érosion de la base manufacturière domestique et de la réorganisation des chaînes de valeur hexagonales ; puis un 3ème billet consacré aux phénomènes d’oligopolisation contemporains qui interrogent la réalité de la concurrence mais également le degré d’autonomie décisionnelle persistant au sein des tissus économiques locaux et régionaux. En creux, s’affirme dans le même temps un néo-entrepreneuriat dynamique, ancré dans des réseaux collaboratifs très denses et interrogé dans sa capacité à renouveler le tissu économique national, qui a fait l’objet du 4ème billet. La série s’achève avec ce billet sur les impacts socio-économiques potentiels des transitions écologique et énergétique et les opportunités dont ces dernières sont porteuses pour amplifier la revitalisation industrielle des territoires.

SOMMAIRE

A l’image de la plupart des économies situées à la frontière technologique, la France a commencé depuis quelques années à réduire ses consommations énergétiques et ses émissions de GES. Présenté parfois comme un exercice impossible, le découplage entre croissance économique et émissions devient pourtant réalité[1]. Il reste que le rythme de réduction des émissions françaises s’avère encore insuffisant pour respecter la trajectoire des accords de Paris comme de la nouvelle feuille de route du Pacte vert européen et du paquet législatif « Fit for 55 »[2].

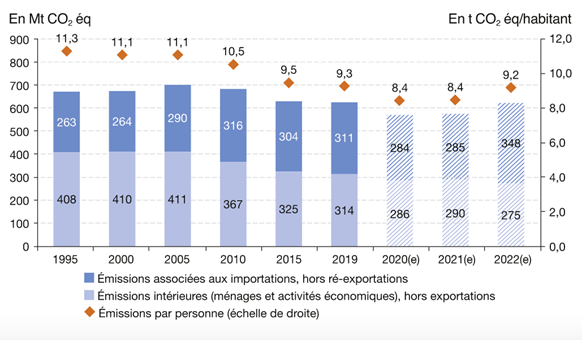

Si elle dispose d’un mix-énergétique moins carboné que ses partenaires grâce à son électricité d’origine nucléaire et hydraulique, l’économie française continue de représenter des tonnes d’émissions par habitant (6,4 tonnes équivalent CO2) très supérieures à l’objectif-cible que présuppose le « zéro émission nette » à l’horizon 2050. Ces chiffres se doivent en outre d’être réhaussés pour tenir compte des émissions « cachées » dans les biens importés. En raisonnant en termes d’empreinte carbone globale et non plus à partir du seul inventaire de ses émissions territoriales, le score français ne se distingue guère de celui de ses partenaires européens. Le graphique ci-dessous, réalisé par les services statistiques du ministère de la transition écologique (SDES), met en évidence le poids considérable des émissions importées par rapport aux émissions intérieures (inventaire national). Les nouvelles méthodologies désormais utilisées pour calculer l’empreinte carbone nationale ont conduit à réviser cette dernière à la baisse mais elle demeure supérieure, à raison de plus de deux tonnes par habitant, aux émissions territoriales.

Graphique 1. Évolution de l'empreinte carbone de la France

Source : Citepa ; AIE ; FAO ; Douanes ; Eurostat ; Insee. Traitement : SDES, 2023

Plusieurs phénomènes ont permis de commencer à réduire les émissions domestiques depuis le début du siècle. Le premier tient à la désindustrialisation et à la relocalisation à l’international des activités les plus consommatrices d’énergie et de produits fossiles. En second lieu, ce sont les efforts d’efficacité énergétique accomplis par les usines demeurées en France. Le troisième facteur est celui du remplacement du charbon par le gaz naturel, énergie d’origine fossile mais beaucoup moins émissive. Sur les 136 millions de tonnes d’émissions annuelles que la France est parvenue à effacer entre 1990 et 2022[3], près de la moitié des baisses a reposé sur les secteurs manufacturiers.

Même s’il reste encore des gains à attendre des projets de décarbonation des secteurs à haute intensité d’émissions (sidérurgie, ciments, raffineries…) et des plus grands sites industriels, ces progrès seront graduels et très concentrés spatialement. Les seules zones industrialo-portuaires de Dunkerque et Fos-sur-Mer représentent la moitié des émissions industrielles nationales. Les 50 sites ciblés en priorité par le plan France 2030, représentent à eux seuls 10% de l’ensemble des émissions territoriales françaises.

Espérer des effacements d’émissions par une nouvelle séquence de fermetures d’usines serait un choix délétère. Les engagements internationaux et européens restant à ce jour fondés sur le seul inventaire national (retenu par le protocole de Kyoto), la tentation pourrait être de prolonger les logiques de délocalisation des trente dernières années. Mais de tels tours de passe-passe climatiques n’auraient aucun sens au regard des défis mondiaux. A juste titre, d’innombrables rapports suggèrent d’élargir le regard aux émissions incluses dans les consommations finales et aux approvisionnements des entreprises (à travers le « scope 3 » de leur bilan carbone qui tient compte du contenu carbone de leurs achats). Dans la dernière édition de son rapport, le Haut Conseil pour le Climat invite lui-même à raisonner en empreinte carbone globale, ce qui change naturellement la donne[4].

Devant une telle perspective, le scénario de revitalisation industrielle et de relocalisation (« re-shoring ») d’une partie, fusse-t-elle minoritaire, des productions externalisées prend tout son sens. Une récente étude de l’Insee a montré que pour un milliard d’euros de production rapatriée en France, les émissions territoriales supplémentaires représenteraient de l’ordre de 180 000 tonnes en moyenne[5]. En revanche, elles seraient largement compensées par l’effacement de 520 000 tonnes émises sous d’autres cieux. Soit une réduction par trois de l’empreinte française. L’effet de levier de relocalisations industrielles sur l’effacement de nos émissions globales, intégrant nos approvisionnements extérieurs, se révèle ainsi extrêmement puissant. La poursuite de la décarbonation du mix-énergétique national et de nos sites industriels est également de nature à amplifier l’avantage comparatif du « produire en France ». Au regard des urgences climatiques, les efforts de revitalisation industrielle à partir de procédés bas-carbone devient ainsi un excellent calcul même s’ils se confrontent localement, un peu partout, à d’autres préoccupations écologiques légitimes (consommations foncières, prélèvements en eau, rejets atmosphériques de particules, risques technologiques…) comme l’illustrent les concertations en cours organisées par la Commission nationale du débat public (CNDP) sur de grands projets d’implantation (Carbon, Verkor, Holosolis, Eastman…).

Outre les considérations de « comptabilité climatique », la réindustrialisation doit s’inscrire dans un souci de rééquilibrage de soldes commerciaux extrêmement dégradés. Or sur ce point cardinal, un dilemme considérable se pose aux politiques publiques.

En l’état actuel des choses, tout scénario d’accélération du déploiement des équipements nécessaires aux transitions signifie un recours massif à des biens ou matériaux importés. Les soutiens à l’achat de véhicules électriques, la construction de parcs éoliens et photovoltaïques de très grande puissance, la massification des installations de pompes à chaleur, le recours massif à des systèmes « intelligents » gourmands en semi-conducteurs… exercent des effets multiplicateurs sur nos achats externes. La part de « made in France » dans ces gammes de biens est encore résiduelle. Même lorsque l’assemblage final est opéré dans l’hexagone, les composants importés prédominent dans la valeur ajoutée, comme le montre l’industrie du vélo électrique par exemple, malgré tous les efforts engagés par la filière française renaissante.

Ce problème concerne même l’Europe entière, ce qui a conduit l’Union à recenser ses divers degrés de dépendance et à autoriser, de manière tardive, des soutiens publics massifs aux industries des transitions. Les programmes importants d’intérêt économique commun (PIIEC) viennent déroger aux principes traditionnels d’interdiction des aides d’Etat pour accélérer l’implantation de très grandes usines dédiées aux transitions. Ces « gigafactories » de plusieurs dizaines d’hectares et milliers de salariés sont destinées à approvisionner les marchés intérieurs et contester le quasi-monopole actuel des industriels asiatiques, notamment des producteurs chinois. Cet effort de rééquilibrage est d’autant plus opportun que des subventions publiques considérables (primes, bonus, prix de rachat garantis…) sont accordées aux ménages, aux collectivités locales et aux entreprises pour favoriser leur propre équipement. Par leur soutien actif de la demande, les pays européens en arrivent à subventionner massivement les importations. Ce déséquilibre structurel peut être considéré comme durable, et voué à se creuser dans le futur à défaut de contre-offensive structurée. Parmi les grandes fabriques qui voient actuellement le jour en Europe, beaucoup restent positionnées sur la partie aval des chaînes de valeur (assemblage). Elles sont encore loin de contrôler leur partie « haute » (raffinage des métaux critiques, réalisation des composants stratégiques comme les batteries, les électro-aimants des aérogénérateurs, les cellules photovoltaïques des panneaux…). Remonter progressivement dans les chaînes de valeur, en accroissant la part de production domestique (jusque dans l’extraction et le raffinage de métaux), sera l’une des conditions du rééquilibrage des soldes commerciaux. Sur 500 milliards d’euros d’intrants actuellement importés, un objectif de relocalisation de 10% en valeur remettrait la France sur le chemin d’une balance équilibrée.

La deuxième dimension du dilemme posé aux politiques publiques est celui des prix. Même si elles inquiètent à juste titre, les importations massives de technologies « vertes » ont correspondu à la mise en marché de biens accessibles. Ces produits low-cost introduits sur le marché européen, parfois à prix cassés, sont dans le même temps ceux qui ont permis le saut d’échelle nécessaire dans les déploiements des nouvelles technologies. La rentabilité croissante des énergies renouvelables, ainsi que leur compétitivité nouvelle par rapport aux énergies fossiles, est très largement due à la baisse impressionnante des prix des matériels. Le coût actualisé des équipements photovoltaïques a été abaissé de 88% entre 2010 et 2022, celui des éoliennes terrestres de 60%.

Alors que l’Union européenne se veut à la pointe de la décarbonation et a tout à gagner d’une réduction de sa facture énergétique extérieure liée aux fossiles (55% de ses consommations énergétiques en dépendent), beaucoup reste à faire pour qu’elle se dote d’un appareil productif en capacité d’accompagner ces transitions avec un minimum d’autonomie stratégique et une réelle compétitivité-prix. Si l’on en croit les données 2023 du Baromètre mondial des investissements industriels qu’anime le cabinet Trendeo, l’Europe voit sa part se contracter à 10%, contre 12% en moyenne sur la période 2016-2022[6]. Bien que ces investissements s’avèrent très qualitatifs et fortement tournés vers les industries des transitions, se pose encore une question de volume et de massification. Une nouvelle géographie industrielle européenne est à aménager dans un scénario gagnant-gagnant, à partir de politiques nationales coordonnées, moins concurrentielles que par le passé.

Cette nouvelle séquence est une opportunité exceptionnelle à saisir pour le « made in France ». Le capitalisme français dispose, dans la plupart des domaines situés au cœur des transitions, de leaders de premier rang mondial, que ce soit dans les énergies, la gestion des déchets et l’économie circulaire, les mobilités, les matériaux de construction, la chimie de synthèse, les infrastructures de réseau… Mais au-delà des entreprises superstars, ce sont des secteurs complets et des collectifs qui doivent devenir des « champions », comme le soulignait l’Académie des technologies dans une récente publication. Les approches en « écosystèmes » et clusters cohérents, fondés sur des relations très collaboratives entre firmes, des ingénieries spécialisées, des filières performantes de formation, des offres foncières adéquates, des centres d’innovation connectés aux réalités productives, une gestion optimisée des flux énergie-matière… doivent servir de trame à un récit refondateur de l’industrie française.

Il va de soi que de tels écosystèmes ne se décrètent pas d’en haut. Ils doivent s’insérer dans des réalités régionales et territoriales en récoltant au mieux les dividendes des nombreux efforts accomplis au cours des dernières années pour rapprocher les réseaux scientifiques et académiques des univers entrepreneuriaux, incuber l’émergence de jeunes pousses et startup, résorber des friches industrielles et dépolluer les sols, repenser les parcs d’activités et technopoles, promouvoir des « territoires d’industrie », etc. Il s’agit de traduire en capacités productives nouvelles les dizaines de milliards d’euros d’argent public investis au cours des deux décennies passées dans le crédit impôt-recherche, les appels à projet des grandes agences de financement, les pôles de compétitivité. L’heure n’est plus aux prototypes et aux démonstrateurs. Elle devient celle du passage à l’échelle à travers des déploiements d’envergure et des cycles d’investissement long.

La vallée de la batterie qui prend forme dans les Hauts-de-France, le long de l’axe des 3 D (Douvrin-Douai-Dunkerque), vient ainsi récompenser quinze ans d’efforts opiniâtres des autorités régionales et locales dans le cadre de la stratégie régionale Rev3. De l’étang de Berre à la vallée de la Basse Seine, de Belfort à Sarreguemines, de Chalon-sur-Saône à Mulhouse, force est de constater que la majorité des grands projets d’usines de nouvelle génération, liés aux industries dites « vertes », tendent à s’implanter dans des territoires à fort héritage industriel. S’ils ont été confrontés par le passé à de douloureuses restructurations, ces territoires demeurent attachés à leur identité productive et à leurs savoir-faire qui en forment le code génétique. Alors qu’il est question en Europe d’une « transition juste », attentive à ses impacts socio-économiques et géographiques, la revitalisation industrielle s’inscrit dans une véritable politique d’aménagement du territoire. Elle doit offrir des opportunités de rebond à des régions et bassins manufacturiers demeurés trop longtemps en souffrance. Mobiliser de lourds programmes publics d’investissements au service d’un tel chantier répond à une urgence écologique et une priorité économique. C’est aussi un enjeu d’équité territoriale.

[1] Le découplage est avéré dans de nombreuses économies avancées et désormais bien documenté. Cf. Helmut Haber et al. , « A systematic review of the evidence on decoupling of GDP, resource use and GHG emissions, part II : synthesizing the insights », Environmental Research Letters, Vol. 15, n°6, 2020

[2] Le paquet « Fit for 55 » (ou ajustement à l’objectif 55), adopté fin juin 2022 par le Conseil européen, comprend 13 orientations législatives, pour la plupart déclinées depuis en directives et règlements, visant à hisser à 55% les objectifs de réduction des émissions « nettes » par rapport à 1990 (en place d’un objectif de 40% de réduction des émissions « brutes »).

[3] Cf. Chiffres clés du climat, édition 2023. Les émissions territoriales françaises atteignaient 522 millions de tonnes équivalent CO2 en 1990 et sont descendu à 386,9 millions en 2022, soit une réduction proche de 26%.

[4] Haut Conseil pour le Climat, Acter l’urgence. Engager les moyens, Rapport annuel, juin 2023, 200 p.

[5][5] Insee, « Produire en France plutôt qu’à l’étranger, quelles conséquences ? », Insee Analyses n°89, octobre 2023, 10 p.

[6] Baromètre mondial des investissements industriels 2023, Réalisé par le cabinet Trendeo en partenariat avec Fives, l’Institut de la réindustrialisation et McKinsey.