Maillage bancaire en France métropolitaine et ultramarine : radiographie des territoires français (2018-2024)

©Instantvise/ AdobeStock

Liste des auteurs

L’accès des populations aux équipements bancaires constitue un pilier essentiel du développement économique des territoires. Face à une préoccupation grandissante concernant la désertification bancaire dans les territoires ruraux en France, le Sénat a adopté une proposition de loi, enregistrée par la Présidence de l’Assemblée nationale le 23 juillet 2024, visant spécifiquement à préserver ces infrastructures dans les zones rurales. Ces équipements jouent un rôle crucial non seulement pour les opérations quotidiennes comme les retraits d’espèces ou les paiements dans les commerces, mais également pour bénéficier de conseils d’experts pour obtenir des crédits, investir et épargner.

Notre étude analyse l’évolution de l’accessibilité aux équipements bancaires en s’appuyant sur des données recueillies par la Chaire Finance Digitale dans le cadre de l’Observatoire de l’inclusion financière. Les données collectées concernent les distributeurs automatiques de billets (DAB), les agences bancaires, les bureaux de poste mais aussi les commerces équipés de terminaux de paiement électronique (TPE)2 , ces derniers jouant un rôle central dans les paiements numériques (qui se substituent aux paiements en espèces) des consommateurs. Ces données, recueillies dans le cadre du programme de recherche de la Chaire Finance Digitale1 sous l’égide de la Fondation du Risque, permettent de suivre l’évolution de ces équipements entre 2018 et 2024, tant en France métropolitaine que dans les Départements et Régions d’Outre-Mer (DROM).

Etat des lieux et évolution du maillage bancaire en France métropolitaine (2018-2024)

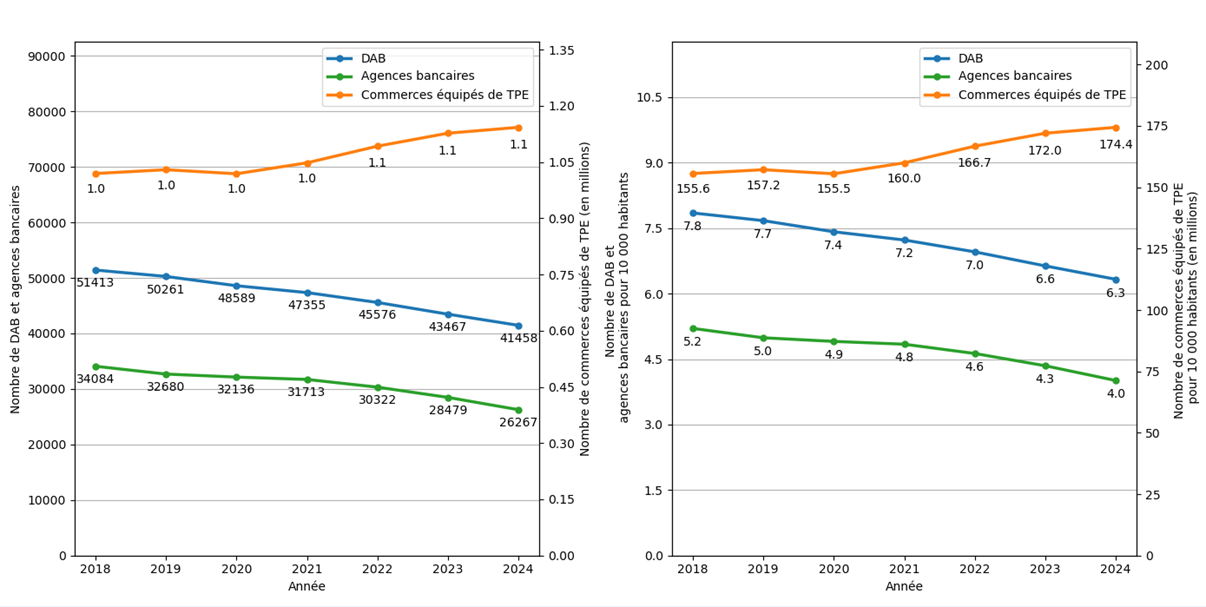

En 2024, la France métropolitaine compte environ 41 500 distributeurs automatiques de billets (DAB), 26 300 agences bancaires3, et plus d’un million de commerces équipés de terminaux de paiement électronique (TPE). Cela représente 174 commerces équipés de TPE, près de 6 DAB et 4 agences bancaires pour 10 000 habitants (Figure 1).En 2024, près des trois quarts de la population a un accès direct aux agences bancaires (76,7%) et aux DAB (76,4%), et 98,5% de la population a un accès à au moins un commerce équipé de TPE dans sa commune.

Figure 1 : Taux d’équipement bancaire pour 10 000 habitants (2018-2024)

©Chaire de recherche Finance digitale

Stabilité de l’accès aux équipements bancaires en France métropolitaine

Entre 2018 et 2024, l’accès des populations aux équipements bancaires dans leur commune est resté relativement stable, avec une légère érosion concernant l’accès aux agences bancaires (+2,1% de la population sans accès) et aux DAB (+0,6%). En chiffre brut, on constate une baisse du nombre d’agences (-23%) et de DAB (-19%) et une augmentation des commerces équipés de TPE (+10%), témoignant d’une transition vers les paiements électroniques. Dans le détail, la réduction des équipements de type agences et DAB est principalement concentrée dans des communes déjà bien pourvues, ce qui explique la stabilité relative observée. Ainsi, la proportion des Français ayant accès à plus de 30 agences bancaires dans leur commune, c’est-à-dire dans les villes les mieux équipées, a diminué de 3,9% sur cette période. Il s’agit donc d’une tendance à plus de rationalisation des équipements bancaires traditionnels. Enfin, les communes rurales à habitat dispersé et très dispersé restent majoritairement dépourvues d’agences bancaires et de DAB en 2024, une situation qui est stable depuis 20184.

Répartition géographique des équipements bancaires

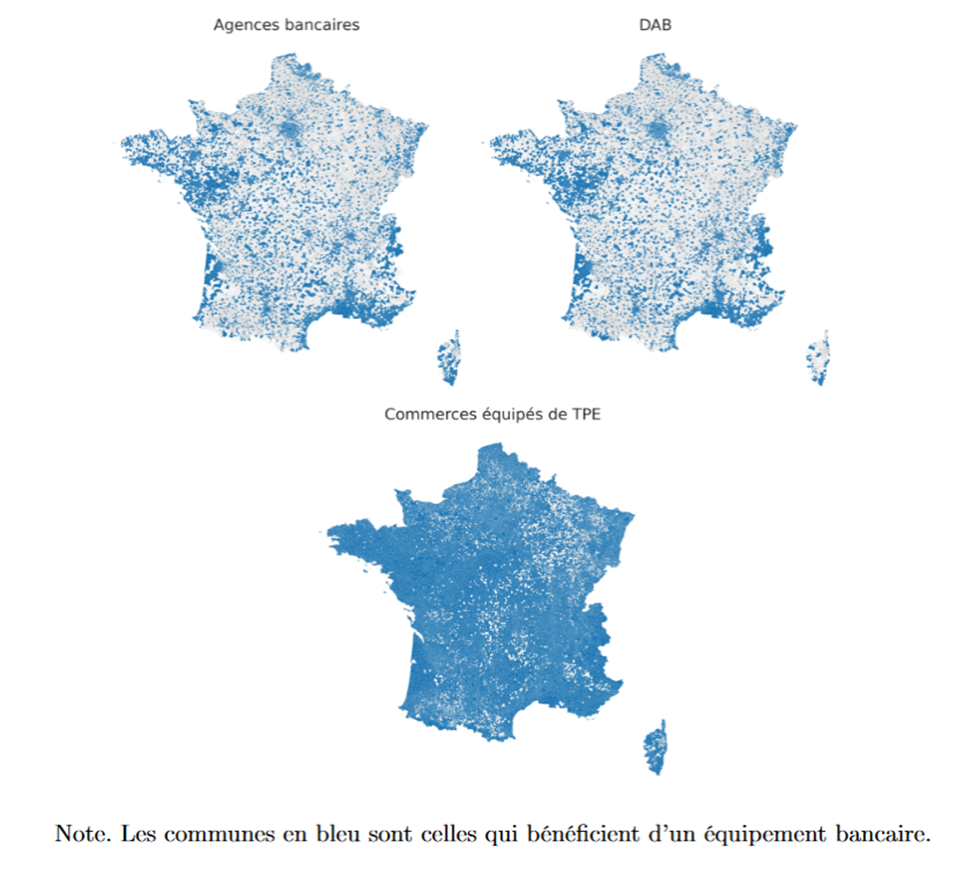

En 2024, près de 75% de la population hexagonale a accès aux trois types d’équipement bancaire dans leur commune. La cartographie des DAB et des agences bancaires révèle une concentration plus marquée en Île-de-France, en Provence-Alpes-Côte d’Azur, sur le littoral ouest (Pays de la Loire, Poitou-Charentes, Bretagne et Aquitaine), ainsi qu’en Auvergne-Rhône-Alpes, Alsace, et Nord-Pas-de-Calais. Les commerces équipés de TPE bénéficient d’une meilleure répartition territoriale même si l’on observe une présence plus clairsemée dans le Nord-Est, le centre de la France et les Pyrénées (Figure 2).

Figure 2 : Répartition des équipements bancaires en France hexagonale (2024)

©Chaire de recherche Finance digitale

Des disparités départementales existent : alors que la quasi-totalité des habitants d’Île-de-France et de PACA dispose d’un accès aux agences bancaires dans leur commune, plus de la moitié des habitants de la Haute-Saône (59%), de la Creuse (59%), de la Meuse (57%), et du Lot (54%) en est privée.

Temps de trajet et distances à parcourir pour accéder aux équipements bancaires

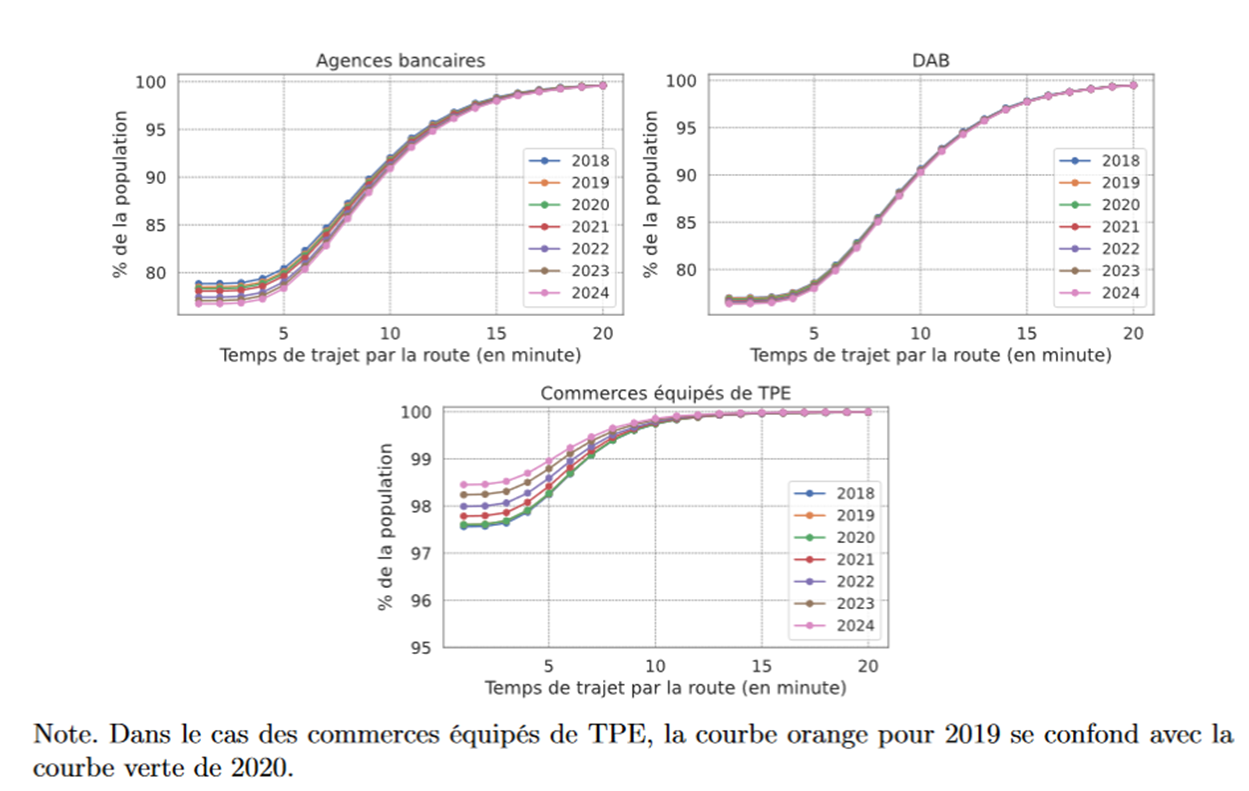

En 2024, près de 90% de la population métropolitaine accède à un DAB, une agence bancaire, ou un commerce équipé de TPE en moins de 10 minutes de trajet routier. Entre 2018 et 2024, l’accès aux DAB est resté très stable. Pour les agences bancaires, seul l’accès immédiat, sur de très courtes distances, s’est légèrement dégradé : la part de la population ayant accès à une agence bancaire en moins de 2 minutes est passée de 79% à 76%. Parallèlement, l’expansion des paiements électroniques a entrainé une amélioration de l’accès aux commerces équipés de TPE en moins de 3 minutes (Figure 3).

Figure 3 : Part en % de la population qui a accès à chaque équipement bancaire en fonction du temps de trajet par la route (en mn) (2018-2024)

©Chaire de recherche Finance digitale

Des disparités territoriales se reflètent dans les temps de trajet nécessaires pour accéder aux équipements bancaires. Les habitants des communes rurales à habitat très dispersé doivent parcourir en moyenne près de 12 minutes supplémentaires par rapport aux habitants des grands centres urbains pour atteindre une agence bancaire, et près de 13 minutes pour les DAB.

Conclusion

Malgré la réduction du nombre d’agences bancaires et de DAB entre 2018 et 2024, l’accès global de la population à ces équipements est resté relativement stable. Cette stabilité s’explique principalement par le fait que les fermetures ont surtout concerné les zones déjà densément occupées, où une certaine redondance existait. Cependant, cette stabilité englobe aussi des disparités locales, avec des zones rurales plus dépourvues d’équipements bancaires. L'expansion des commerces équipés de TPE apparaît comme une évolution positive, permettant de maintenir l'accès au paiement électronique malgré une rationalisation du nombre des infrastructures bancaires traditionnelles. Face à ces mutations, il demeure essentiel de poursuivre un suivi attentif de l'évolution de ces équipements bancaires pour garantir un accès équitable aux services financiers sur l'ensemble du territoire national, tout en accompagnant la transition vers les solutions numériques.

Encadré : La situation dans les Départements et Régions d’Outre-Mer (DROM)La configuration territoriale des DROM diffère considérablement de celle de la métropole avec seulement 129 communes en 2024 (contre près de 35 000 en France Métropolitaine), d’une superficie moyenne de 802 km² (contre 16 km²) et comptant en moyenne 15 500 habitants par commune (contre 1 882). Ces particularités influencent considérablement l’accès aux équipements bancaires. Entre 2018 et 2024, les DROM ont connu une diminution moins prononcée qu’en métropole du nombre de DAB (-11% contre -19%) et d’agences bancaires (-12% contre - 20%), tandis que les commerces équipés de TPE y ont augmenté plus fortement (+ 17% contre + 10%). Si le taux d’équipement en agences bancaires reste inférieur à celui de la métropole dans l’ensemble des DROM, la Guadeloupe et la Martinique présentent des taux d’équipement en commerces équipés de TPE et en DAB supérieurs à la moyenne métropolitaine. L'accessibilité aux équipements bancaires y est globalement meilleure : 83% des communes ultramarines disposent des trois équipements bancaires, regroupant près de 96% de la population (contre 16,7% des communes et 75% de la population en métropole). Ce résultat s’explique par la structure administrative des DROM et le mode de calcul d’accès aux équipement bancaires. Etant donné qu’il existe moins de communes dans les DROM et que la plupart disposent au moins d’un DAB ou d’une agence bancaire, les indicateurs d’accès sont mécaniquement plus élevés qu’en métropole qui comporte un nombre significativement plus élevé de communes moins peuplées. En 2024, près de 98% de la population ultramarine réside à moins de 5 minutes d’une agence bancaire et d’un DAB, un chiffre bien supérieur à celui de la France métropolitaine (77%). De plus, la quasi-totalité de la population (99%) peut accéder à un commerce équipé de TPE en moins de 5 minutes. Ce résultat s’explique par le fait que la quasi-totalité des communes des DROM sont équipées et que, par définition, le temps de trajet à parcourir est nul pour accéder à ces équipements au sein des communes.

1L’objectif de la Chaire Finance Digitale est de conduire des travaux de recherche sur l’ensemble des innovations, de services, de produits ou d’organisations en lien avec le numérique, susceptibles de modifier le métier de l’intermédiaire financier. Télécom Paris, l’Université Paris-Panthéon-Assas, l’Institut Louis Bachelier, le Groupement des Cartes Bancaires (CB), la Caisse des Dépôts et l’INSEE sont partenaires de la Chaire de recherche Finance digitale. 2Seuls les commerces équipés de TPE par carte CB qui ont un contact en face à face avec la clientèle, i.e. les commerces de proximité, sont retenus dans cette étude.3Les bureaux de poste sont considérés dans ce travail comme des agences bancaires de La Banque Postale, car ils offrent des services bancaires et des conseils à la clientèle.4L’espace rural est défini comme l’ensemble des communes peu denses. Cet espace rural est divisé en trois grandes catégories de communes : les bourgs ruraux, le rural à habitat dispersé et le rural à habitat très dispersé. Cette approche permet de définir un continuum, allant des espaces les plus isolés et peu peuplés jusqu’aux espaces ruraux les plus urbanisés (voir INSEE, https://www.insee.fr/fr/information/6439600).