Désinflation : stop ou encore ?

©William Hessel

Liste des auteurs

L’an dernier, nous anticipions une année 2025 peu inflationniste, avec une inflation qui serait proche de 1 % une bonne partie de l’année, avant de converger vers 1,5 %. La surprise a été l’émergence de forces désinflationnistes qui ont abouti au maintien de l’inflation à un niveau proche de 1,0 %. Dans ce billet, nous analysons cette surprise et la dynamique des prix des différentes composantes de l’inflation de façon à tirer des conclusions conjoncturelles pour 2026 : partant de 0,8% le mois dernier, maintien sous 1 % ou hausse de l’inflation ? Nous interrogerons également le structurel, à savoir le régime d’inflation des années à venir : sera-t-il celui de la décennie 2010 (1,1 %) ou des années 90 (1,7 %) ?

Régime d’inflation post guerre en Ukraine : environ 1 % en 2025, vers 1,5 % en 2026 ?

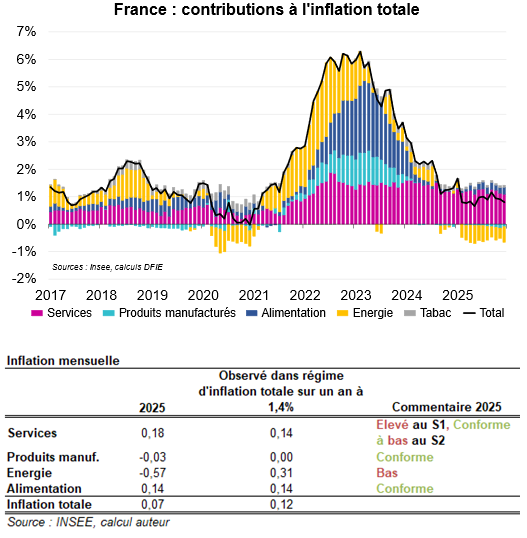

En 2025, après le choc de la guerre en Ukraine qui a eu un effet temporaire sur l’inflation mais permanent sur le niveau de prix (analyse dans le billet Inflation : quels stigmates des chocs et quel niveau d’équilibre anticiper ?), l’inflation est restée modérée. Comme avant les chocs d’offre (Covid 19, guerre en Ukraine), i) les services et l’alimentation sont les deux contributeurs positifs, ii) les biens manufacturés retrouvent une contribution nulle à négative, la singularité de 2025 venant des prix de l’énergie, baissiers. Les variations mensuelles sectorielles pointent (cf. tableau) sur une normalisation de l’inflation en cohérence avec un régime d’inflation totale à 1,4 %, sauf pour l’énergie et les services.

©CDC

Analysons les deux « anomalies » et dressons des perspectives pour 2026 :

- Concernant les services, un niveau élevé n’est pas une surprise : nous indiquions l’an dernier nous attendre à une inflation encore élevée au regard des standards historiques. Ce secteur subit la fin de l’onde de choc inflationniste liée à la guerre en Ukraine : après un choc inflationniste, s’ensuit une hausse des salaires donc une hausse des coûts de production dans les services, secteur intensif en main-d’œuvre, et in fine, une répercussion sur les prix de vente. Cependant, dès l’automne 2025, il apparaît que l’onde de choc se dissipe : une normalisation se concrétise, de sorte qu’en 2026, on peut anticiper une inflation dans les services proche des standards historiques.

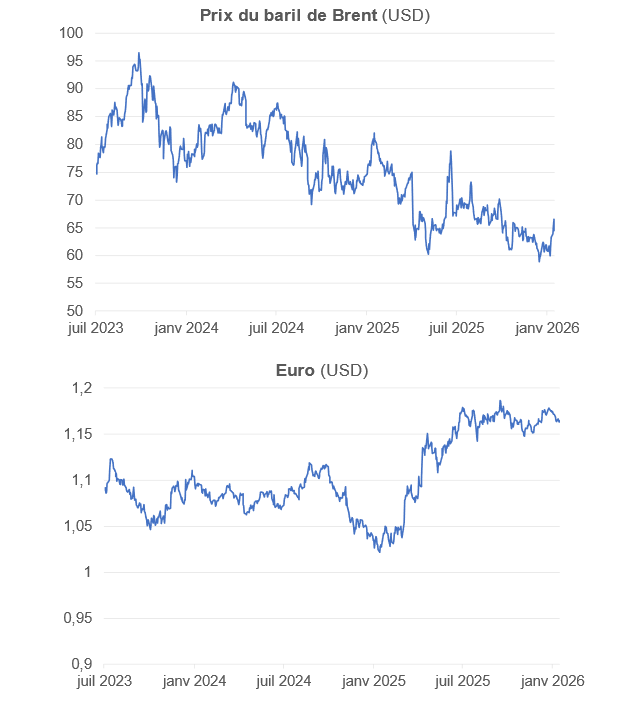

- Concernant les prix énergétiques, la baisse est une vraie surprise ; elle vient principalement :

i) Des prix énergétiques, avec le reflux inattendu du prix du pétrole, qui s’explique par une offre en hausse (2,5 Mln de barils par jour en 2025 et 1,9 en 2026 selon l’AIE) portée par la croissance des exportations russes malgré les sanctions, aux perspectives de hausse des forages autorisés par l’administration Trump avec, en parallèle, une demande en ralentissement vu la dynamique faible du cycle des affaires mondial et de la concurrence des énergies non carbonées ; cela entretient un excès d’offre donc un ajustement à la baisse du prix de l’or noir ; en sus, les tarifs réglementés de l’électricité ont reculé à partir de février 2025.

ii) De la baisse du dollar : les Français achetant les barils libellés dans un dollar qui s’est déprécié face à l’euro, ils engrangent un gain de pouvoir d’achat. La faiblesse du dollar est due à la défiance des investisseurs internationaux envers la politique de l’administration Trump, qui remet en cause l’indépendance de la Fed donc la stabilité monétaire américaine, qui provoquent une « dédollarisation » : le dollar est moins demandé, son cours baisse.

©CDC

Quid de ces 2 facteurs en 2026 ? Les taux de change et le prix du pétrole sont deux variables qui échappent à la modélisation économétrique prédictive : il est difficile de faire des prévisions avec un degré de conviction élevé (dans les faits, les prévisionnistes retiennent les prix forward, qui ont une réalité financière mais pas de caractère prédictif). Retenons, pour 2026, a) qu’un maintien du dollar et du pétrole aux bas niveaux actuels engendrera mécaniquement une dissipation de la contribution négative à l’inflation des prix énergétiques telle qu’observée en 2025 (l’inflation totale convergerait alors vers 1,5 %), b) qu’il faudrait répéter les variations de 2025 (donc un baril 10 dollars plus bas et un euro 10 % plus haut) pour conserver une contribution négative en 2026 (et donc participer à ce que l’inflation totale reste proche de 1 %). Le risque géopolitique (Iran, Venezuela) est inflationniste à court terme (offre contrainte) mais désinflationniste à long terme.

Inflation en 2026 : probablement toujours inférieure à la moyenne historique pré-choc d’offre (1999-2019 : 1,4 %), mais s’en rapprochant, sans la dépasser

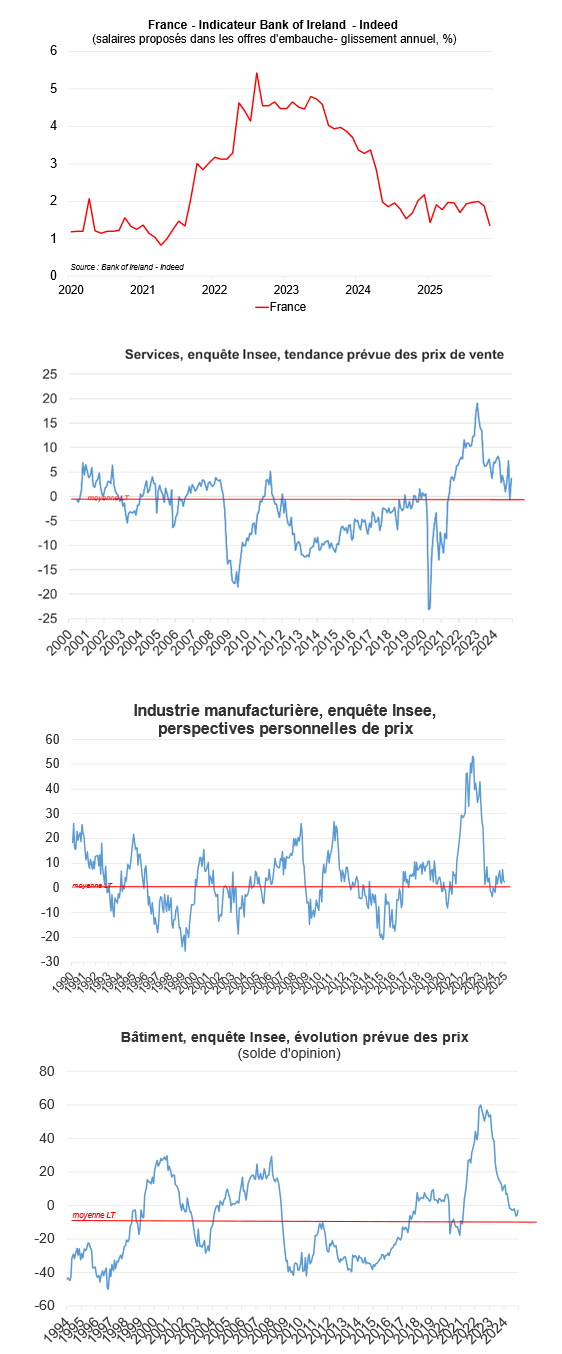

On voit que le 1 % d’inflation totale de 2025 doit beaucoup aux prix énergétiques et au taux de change. Il faudrait que le pétrole rebaisse et que l’euro s’apprécie de nouveau en 2026 pour maintenir l’inflation à 1 %, sinon, il y aura une convergence naturelle vers 1,5 %. Par ailleurs (cf. graphiques), le marché du travail n’est pas source de hausse des coûts de production donc d’inflation en aval : les hausses de salaire sont modérées et absorbables par les gains de productivité. Les perspectives de prix dressées par les entreprises pointent vers une inflation sage : il n’émane pas de signaux de tension inflationniste particulière.

©CDC

Quels sont les aléas par rapport à une inflation qui se rapprocherait de 1,5 % ? Les aléas baissiers sont de nouveau le prix du pétrole et le taux de change, auxquels on peut ajouter une demande intérieure en France qui serait faible (manque de visibilité dû au contexte politique, adoption d’une politique budgétaire restrictive) et ils semblent dominer ceux haussiers, eux (aussi) liés aux prix énergétiques ; la géopolitique est propice à de fortes surprises. Un choc de confiance venant doper la demande intérieure et engendrer un contexte plus favorable au producteur est toujours possible, mais pas envisageable avec une probabilité élevée lors de l’écriture de ces lignes.

Facteurs structurels : vers quel équilibre inflationniste de long terme se dirige-t-on ?

Les économistes interrogés par la BCE tablent sur une convergence de l’inflation à 2 % à moyen terme en zone euro (c’est compatible avec une inflation française à 1,7 %). Notons que la balance des risques s’est récemment rééquilibrée entre facteurs qui engendreraient un régime d’inflation basse et un régime d’inflation élevée : fin 2025, la probabilité d’avoir une inflation à ou sous 1,2 % s’établit à 14,1 % vs 14,7 % d’avoir une inflation supérieure à 2,8 % (fin 2024, respectivement 14,9 % et 12,6 %)

Après avoir exploré les facteurs conjoncturels, nous explorons maintenant 8 facteurs structurels qui sont à surveiller pour étayer ces anticipations.

1/ La géopolitique : guerre et paix ?

Au début de l’année 2026, l’état des lieux sur la géopolitique est, à grands traits, le suivant :

- Moyen-Orient - En 2025, la « guerre des 12 jours » en juin a ravivé les craintes de régionalisation d’une crise durable au Moyen-Orient qui se traduirait par un nouveau choc des prix énergétiques (risque de cas de blocage des détroits d’Ormuz en golfe Persique et de Bab-el-Mandeb en mer Rouge). Un cessez-le-feu est en place et un nouvel équilibre moins belliqueux se dessine. Il s’agit d’un risque inflationniste qui se dissipe. La fragilité géopolitique historique de cette zone impose de ne pas tirer de conclusion définitive pour le long terme.

- En Ukraine, les discussions s’accélèrent. Un arrêt du conflit aurait des conséquences désinflationnistes (baisse de l’inflation) si la Russie obtenait le dégel de sanctions liées aux exportations : il y aurait davantage de pétrole sur le marché mondial et le prix s’ajusterait à la baisse. En revanche, le commerce Europe-Russie ne retrouvera pas les flux qu’il a connus avant la guerre. Il n’y a pas de contre-choc d’inflation négative qui viendrait contrebalancer le choc d’inflation à 6 % : il ne faut pas s’attendre à un retour en arrière engendrant une inflation négative en France.

- D’autres foyers de risque sont sous le regard des observateurs, notamment le risque de conflit Chine-Taiwan qui engendrerait une perturbation du commerce mondial et des difficultés d’approvisionnement (semi-conducteurs, produits chinois en cas de mesures de rétorsion ou de routes commerciales perturbées) de nature à engendrer un choc inflationniste.

2/ La fragmentation commerciale

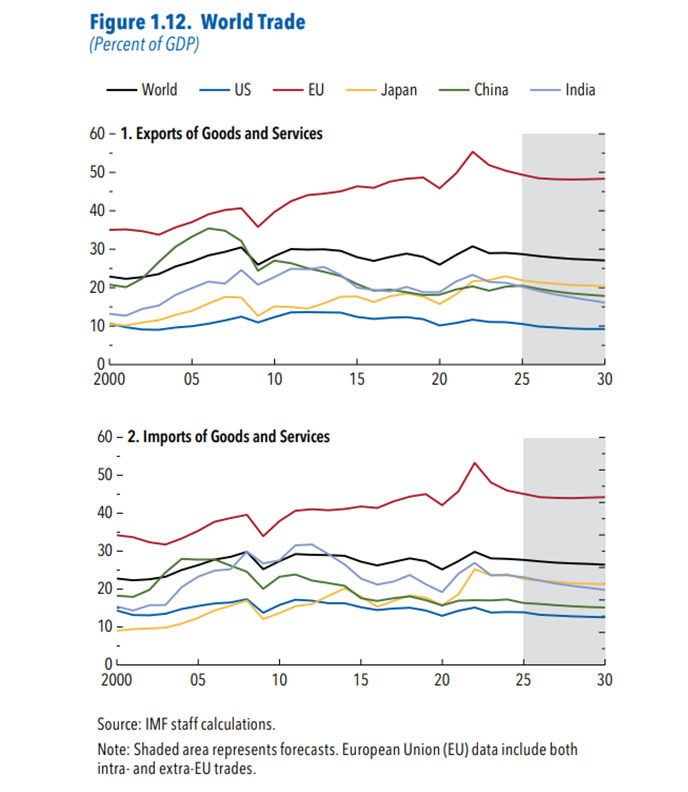

La géopolitique de repli sur soi déteint sur les flux commerciaux et les chaînes de production. La fragmentation du commerce mondial qui se traduit par une stagnation du commerce mondial de biens est source :

i) d’inflation :

- Il n’y a plus d’accroissements des nouveaux échanges suscités par l’accès à des nouveaux producteurs moins chers tel qu’observé dans les années 2000 : la désinflation importée sera moins forte qu’elle n’a été lors de la période de mondialisation ; le FMI (WEO, octobre 2025) prévoit une stagnation, en % du PIB, du commerce mondial dans les années à venir, en rupture avec la tendance croissante des dernières décennies (graphique ci-après).

©CDC

- Lorsque des barrières tarifaires sont érigées pour protéger le marché intérieur, il y a i) une hausse du prix pour les consommateurs (par exemple, ce sont les ménages qui paient les droits de douane, même s’ils peuvent être minorés par une érosion des marges du producteur ou des distributeurs), ii) une protection des producteurs locaux qui sont donc davantage enclins à jouer de leur pouvoir de prix ou moins incités à innover (donc à engranger des gains de productivité qui seraient désinflationnistes) et iii) des tensions inflationnistes qui peuvent émerger parce que certains secteurs consommeront des ressources (ex : main-d’œuvre) pour produire des biens qui ne sont plus importés, au détriment des secteurs domestiques (ex : secteur des services).

- Face aux risques géopolitiques, les entreprises doivent organiser leur résilience, ce qui se traduit normalement par davantage de stocks qu’auparavant (ce qui a un coût) et davantage de producteurs pour diversifier son exposition à une zone, plutôt que de concentrer son approvisionnement chez le fournisseur moins cher (cf. graphique). Ces hausses de coûts de production passeront possiblement dans les prix à la consommation.

©CDC

ii) de désinflation :

- Dans les zones de déport : lorsque la Chine est empêchée d’exporter aux Etats-Unis, elle cherche à conquérir d’autres marchés. Si ces biens sont in fine réexportés vers les Etats-Unis (les droits de douane étant contournés), il n’y a pas d’effet mais si ces biens restent sur le marché intérieur du nouveau pays, il y a alors un afflux de produits chinois qui cherchent de nouveaux débouchés : c’est un facteur désinflationniste.

©CDC

- Lorsqu’il y a un choc d’incertitude dans l’économie au moment où la fragmentation se fait jour (conflit, manque de visibilité, etc.), la demande des agents perd en dynamique, ce qui nourrit plutôt les forces désinflationnistes (ex : Impact of geopolitical surprises on euro area inflation varies case by case, Bank of Finland, Nov. 2024).

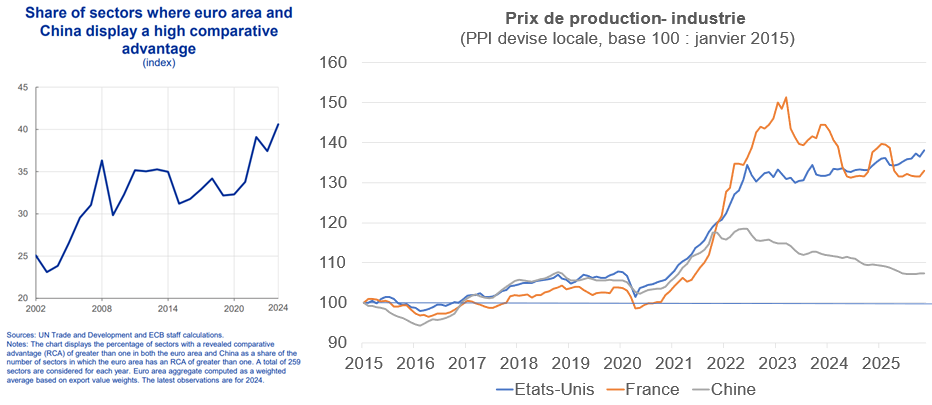

3/ La montée de la Chine en gamme

Il apparaît que la Chine continue à monter en gamme technologiquement : sur 259 secteurs, la part des secteurs dans lesquels les produits chinois sont en concurrence directe avec les produits européens est passée de 25 % à 40 % entre 2002 et 2024 (note : relativement aux produits américains, la part est restée faible et proche de 10 %, tout en reculant). Les coûts de production des biens industriels ont beaucoup augmenté en zone euro (choc énergétique lié à la guerre), pas en Chine. Il y a là deux effets désinflationnistes :

- la hausse de la concurrence pousse les producteurs à baisser les prix pour garder des parts de marché

- les gains de part de marché de la Chine au détriment de l’Europe sont autant de point de croissance intérieure et d’emploi en moins en zone euro, ce qui a un effet dépressif sur les prix.

Un effet inflationniste apparaîtrait si l’Europe protégeait son marché par des droits de douane.

©CDC

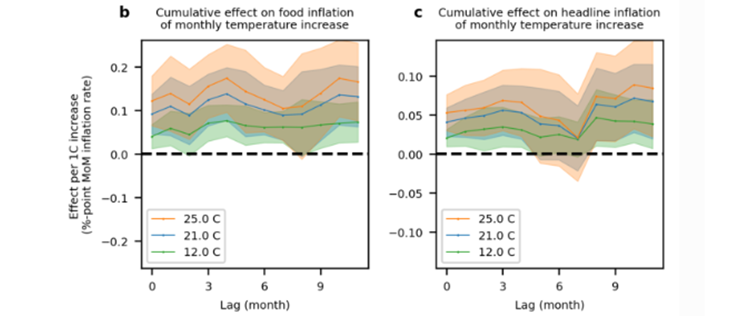

4/ Changement climatique, transition écologique et énergétique

Le réchauffement climatique engendre des contraintes d’offre, avec des contraintes de production (arrêt de la production, renchérissement des coûts de production) et des rendements agricoles moindres : les coûts de production augmentent, entraînant les prix à la consommation. Ces effets sont non linéaires (1 degré de plus partant de 25 degrés et plus pénalisant que partant de 12 degrés). Des chercheurs ont analysé 27000 observations de prix et de température entre 1996 et 2021 dans le monde, démontrant les effets du réchauffement climatique sur les prix (Global warming and heat extremes to enhance inflationary pressures, Kotz, M., Kuik, F., Lis, E. et al. Commun Earth Environ 5, 116 (2024)).

©CDC

L’adaptation à un nouvel environnement : la multiplication des évènements extrêmes engendrera un renchérissement des coûts d’assurance. L'adaptation aux risques (sécheresse, inondations, recul du trait de côte…) peut impliquer de lourds investissements pour pérenniser l’activité, sans les traditionnels retours sur investissement qui engendraient des dépenses permettant de baisser in fine les prix. Les coûts impliqués devront être passés dans les prix.

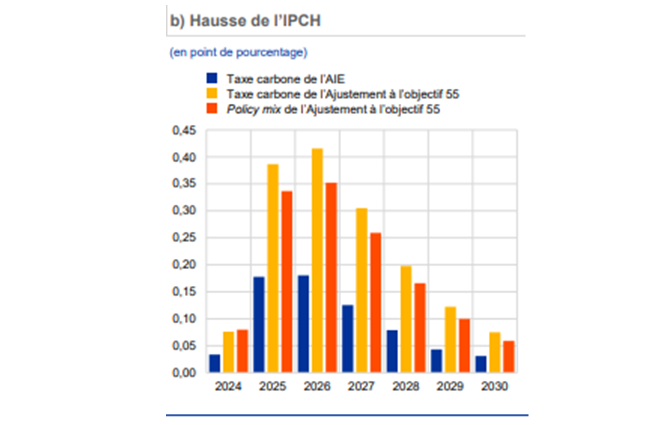

Les politiques économiques, pour atteindre les objectifs de réduction des émissions carbone, peuvent imposer une hausse des taxes carbone (hausse du prix du carbone à 140 eur/tonne dans le scénario AIE, 225 dans le scénario FF55 et 180 dans le scénario policy mix FF55 : cf. « Évaluer les effets macroéconomiques des politiques de transition en matière de changement climatique », BCE, Bulletin économique 1/2024), ce qui aboutirait à un impact inflationniste pouvant aller jusqu’à 0,4 point de pourcentage.

©CDC

5/ La démographie des travailleurs

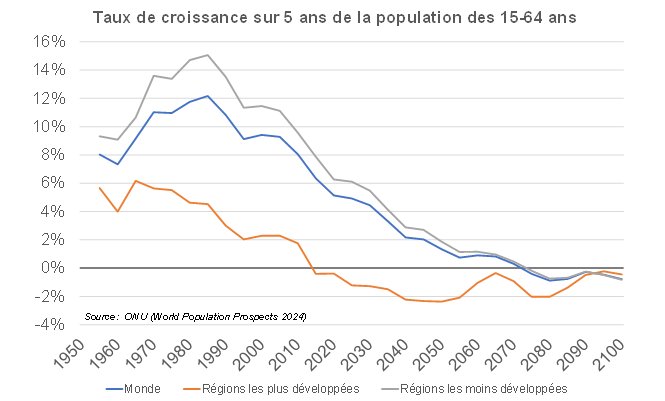

La main-d’œuvre était une denrée abondante dans les décennies passées : la démographie évolue. Le facteur travail va se raréfier, ce qui plaide pour un pouvoir de négociation évoluant vers une moindre modération salariale dans le futur. Selon l’ONU, la population active va voir sa croissance s’amoindrir dans le monde, se contractant même déjà dans les pays développés : c’est un changement de donne par rapport aux décennies passées ;

©CDC

6/ La démographie des consommateurs

Nous nous intéressons au comportement des seniors à travers l’exemple japonais, le plus avancé dans la phase de vieillissement dans les économies développées. Dans « Household Saving in Japan: The Past, Present, and Future » (NBER Nov. 2024), les auteurs montrent que le vieillissement de la population est allé de pair avec une baisse du taux d’épargne (donc une hausse de la propension à consommer).

Les effets démographiques du vieillissement ont longtemps fait l’objet de débats entre les économistes, constatant que la théorie du « cycle de vie » de Modigliani était invalidée : à la retraite, malgré une baisse de leur revenu, les ménages continuaient d’épargner. Ce n’est vraisemblablement que plus tard que pourrait se manifester un choc positif de demande dû à la désépargne (financement de la dépendance, transmission).

7/ l’IA

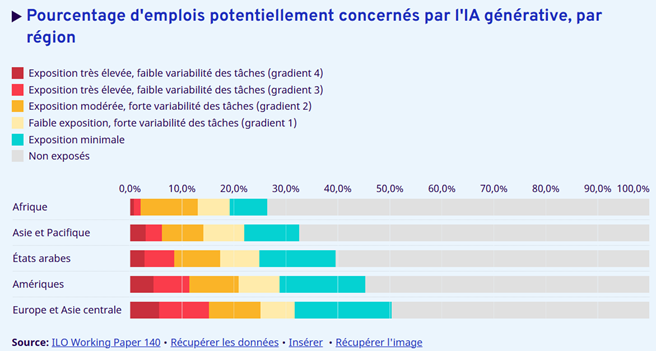

Il est vraiment trop tôt pour tirer des conclusions précises sur les impacts de l’IA. La recherche économique n’est pas assez avancée sur le sujet. A ce stade, l’IA serait un choc technologique plutôt analysé comme un choc d’offre positif permettant des gains de productivité : cela serait un facteur désinflationniste. Il sera toutefois important de voir où se situent ces gains (dans quels pays, dans quels secteurs) et leur répartition (consommateurs de biens et services, producteurs de biens et services ou seulement chez les fournisseurs de solutions IA). Schématiquement, l’équilibre peut aboutir à des prix bas et des taux de profits modérés (règle de partage observée historiquement pour les nouvelles technologies : 2/3 des gains au consommateur et 1/3 au producteur) mais il n’y aura pas des gagnants dans toute la chaîne. Les impacts sur l’emploi pourraient être sensibles : selon l’OIT (source), les pays à revenu élevé enregistrent, avec 34 % des emplois, la part la plus importante d’emplois exposés à l’un des quatre niveaux de vulnérabilité à l’IA.

©CDC

8/ Les politiques budgétaires

Alors qu’un certain nombre de pays ont eu entre 2020 et 2025 des politiques budgétaires expansionnistes qui ont soutenu la demande (Etats-Unis, Royaume-Uni, France…), un retour à des déficits budgétaires moins élevés signifierait une politique budgétaire moins accommodante voire qui, si elle n’était pas contrebalancée par une politique monétaire expansionniste (cas de la France avec la politique « neutre » de la BCE), se traduirait par un effet dépressif sur la demande donc par une pression désinflationniste.

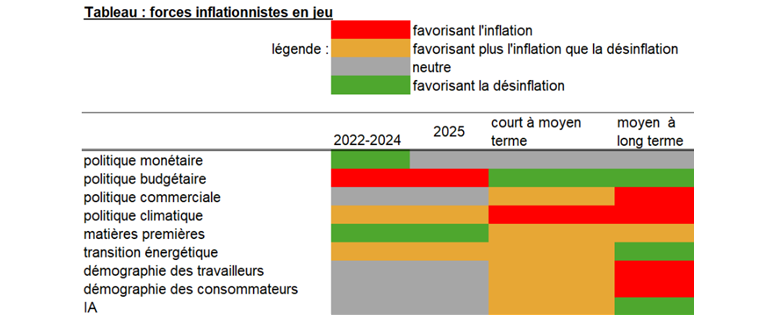

Synthèse des forces en présence et calibrage statistique

Nous établissons un tableau simplifié des forces inflationnistes, en soulignant que le degré de conviction est faible, vu le nombre de forces en jeu, vu le caractère inédit des configurations futures et vu les forces dans un sens opposés.

©CDC

Le chiffrage et le calibrage des chocs est ardu : il y a de nombreux chocs inédits et le nombre d’hypothèses à poser est élevé pour aboutir à un chiffre (faussement) précis. Alors comment font les économistes et investisseurs ? Une analyse prospective peut s’appuyer sur le postulat que « quels que soient les chocs, l’inflation sera jugulée par les politiques monétaires pour être en ligne avec leur mandat d’avoir une inflation cible à 2 % ». Les acteurs sur les marchés financiers, eux, forment l’anticipation que l’inflation à moyen terme sera conforme à l’inflation défendue par les banques centrales.

Conclusion

En conclusion, pour 2026, si le point bas de l’inflation semble avoir été dépassé, il n’apparaît pas non plus de forces inflationnistes majeures. Débutant l’année proche de 1 %, un retour graduel vers 1,5 % est probable (hypothèse faite d’une stabilisation du taux de change et des prix énergétiques, scénario soumis à l’aléa géopolitique). A moyen terme, vont se faire jour à la fois des forces inflationnistes et désinflationnistes. Leur impact sur les prix pourrait être jugulé par la politique monétaire. Le risque qui domine semble être toutefois celui d’avoir une inflation plus élevée que le régime d’inflation de la décennie 2000 (1,1 %), ou de la période 1999-2019 (1,4 %). Pour une activité sensible (adverse) à l’inflation, choisir une progression des prix, par prudence vu les chocs commentés, approchant 2 % en France et à peine supérieur à 2 % en zone euro a du sens.