Inégalités économiques en France ? Entre partage de la valeur, la fiscalité et dépenses contraintes : où les situer ?

©William Hessel

Liste des auteurs

Dans cet article, nous nous interrogeons sur l’affaiblissement de la croissance du pouvoir d’achat des ménages. Celui-ci est-il dû à un creusement des inégalités ? Si oui, à quels niveaux ? Entre ménages et entreprises ? Entre salariés à haut et bas revenus ? Entre salariés des petites et des grandes entreprises ? La fiscalité corrige-t-elle les inégalités de manière équitable ?

Dans ce billet, à des fins pédagogiques pour ne pas mélanger les débats, nous choisissons, dans la mesure du possible (cela ne sera pas toujours aisé dans la partie sur la fiscalité), l’angle du partage de la valeur ajoutée : nous écartons de notre analyse, à ce stade, la question du stock (patrimoine).

Une quasi-stagnation du pouvoir d’achat des ménages, une mobilité sociale ralentie

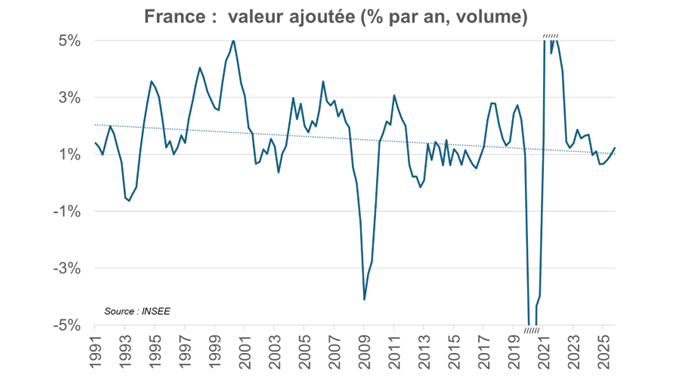

La moindre progression du pouvoir d’achat est une tendance longue. Elle est le fait d’une moindre progression globale de la valeur ajoutée. Cette érosion de la croissance est commune aux pays développés et est connue sous le nom de « stagnation séculaire » (démographie moins dynamique, essoufflement des gains de productivité, recherche d’une croissance plus durable…) ; les crises (subprimes, dettes souveraines, guerre en Ukraine) ont dégradé le cycle économique. Résultat : la création de richesse est réduite, les revenus des facteurs de production sont pénalisés et, en aval, le pouvoir d’achat en pâtit.

©.

©.

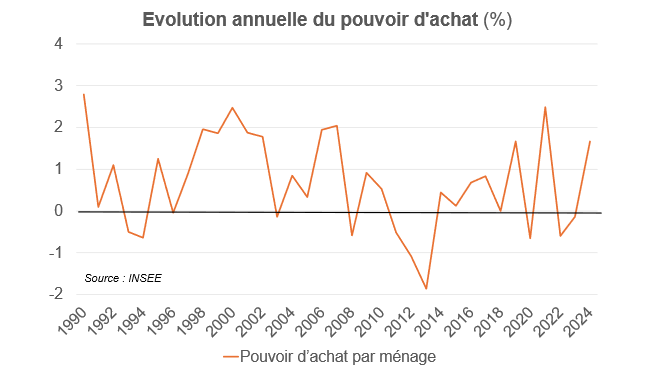

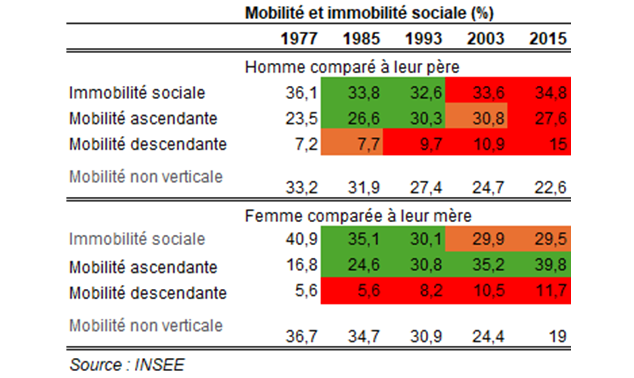

Entre 1990 et 2007, le pouvoir d’achat par ménage progressait annuellement en moyenne de 1,1 %, contre 0,2 % entre 2008 et 2024. Résultat : si dans les années 90, il fallait 24 ans pour augmenter son train de vie de 30 %, selon la moyenne depuis 2008, il faut 130 ans. Ce moindre dynamisme économique engendre une mobilité sociale moindre, source de frustration (voir tableau, où le code couleur indique les évolutions par rapport à l’année précédente).

©.

Il existe une inégalité entre générations concernant la possibilité d’améliorer son niveau de vie et quant à une mobilité sociale, ce qui ne signifie pas qu’il faille opposer les générations : c’est un constat qui met en avant une rupture au sein l’appareil productif et qui explique la déception.

Une première question se pose : la valeur ajoutée a-t-elle été davantage captée par l’entreprise ?

Revenu issu de la production : pas de déformation récente du partage de la valeur défavorable aux ménages par rapport aux entreprises

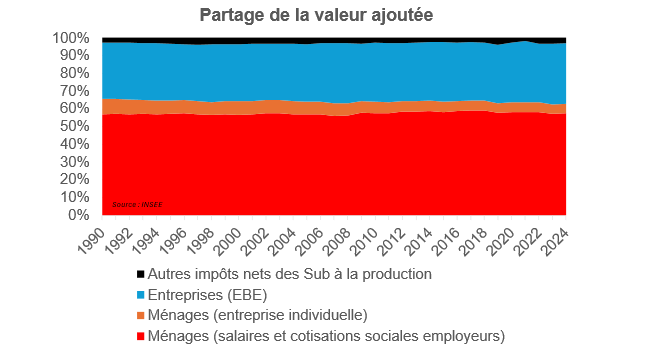

La valeur ajoutée (richesse produite annuellement) se répartit entre :

- Les ménages employés (salaires et traitements bruts), les ménages travaillant en entreprises individuelles qui est le revenu « mixte » (revenu du travail de l'entrepreneur individuel et rémunération de son capital productif) : en 2024, cela totalise 63 % de la valeur ajoutée (moyenne depuis 1990 : 64 %)

- Les entreprises : l’excédent brut d’exploitation (profit après impôt lié à la production), qui atteint 34 % de la valeur ajoutée (moyenne : 33 %)

- Les impôts nets de production (après subventions), payés par les entreprises et reversés à l’État et qui sont indépendants de la production (3 %, part assez constante)

La lecture de ce graphique montre que depuis les années 90, le partage de la valeur ajoutée entre entreprises et salariés est stable, autour de 1/3 – 2/3. Le débat sur le creusement des inégalités ne doit donc pas nécessairement opposer ménages et entreprises. On peut débattre sur le niveau de cette répartition, mais pas sur la correction d’une « déformation » qui, on le constate, n’est pas présente.

©.

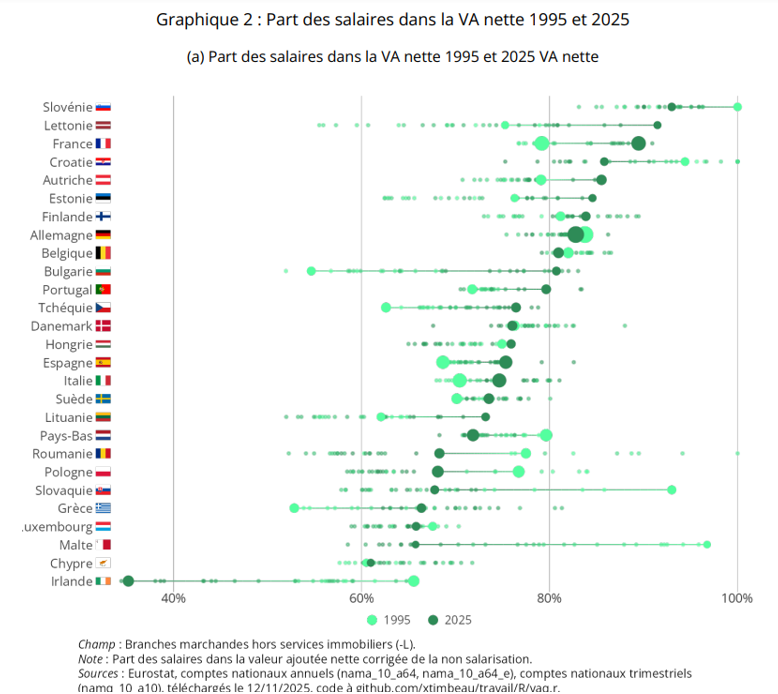

Le recours à une approche complémentaire enrichit ce premier éclairage global. L’OFCE (source : OFCE, Xavier Timbeau, Working paper 2025-23) étudie la valeur ajoutée « nette » (valeur ajoutée brute moins la consommation de capital fixe des entreprises). L’analyse se concentre sur les branches marchandes nettes, hors immobilier, et en corrigeant l’effet de la non-salarisation montre que : i) la part de la valeur ajoutée orientée vers les salaires en France a augmenté, ii) le niveau de partage de la valeur ajoutée en faveur des salariés est comparativement élevé en France par rapport aux autres pays développés.

©Eurostats

La France se singularise plutôt, au niveau international, par un classement élevé. Le dialogue social et les dispositifs de partage de la valeur (participation, intéressement, primes de partage de la valeur) sont des pistes pour expliquer cette performance. Une étude du CAE (Que faut-il attendre des mécanismes de partage de la valeur ? Juillet 2023) suggère que la hausse de la participation de 1 point de valeur ajoutée s’est accompagnée d’une baisse du résultat des entreprises de 1 point : il n’y a guère de substitution aux salaires.

La déformation du partage de la valeur ajoutée n’apparaît donc pas être à la source de la faible progression du pouvoir d’achat et d’un creusement des inégalités.

S’il ne faut donc pas opposer travailleurs et entreprises, regardons si le partage de la valeur ajoutée s’est plutôt déformé au sein des travailleurs ?

Revenus salariaux des ménages : déformation récente du marché du travail

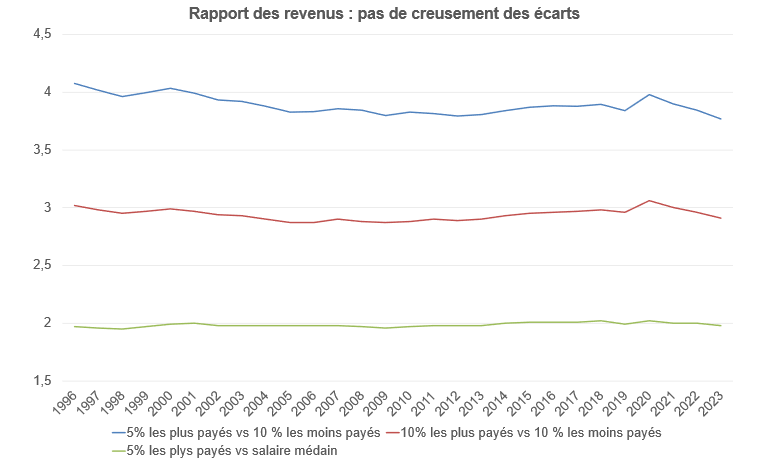

Le marché du travail est-il source de creusement des inégalités ? L’étude de la répartition des revenus du travail par décile montre que : en 2023, les 1 % des salariés les mieux rémunérés gagnent 6,91 fois plus que les 10 % les moins rémunérés, les 5 % les mieux rémunérés gagnent 2,56 fois plus, et ceux à la médiane 1,98 fois plus. L’analyse historique ne révèle pas de dérive haussière de ces indicateurs laissant penser à un éventuel creusement des inégalités ; les 1 % les mieux payés gagnaient 7,5 fois en 1996.

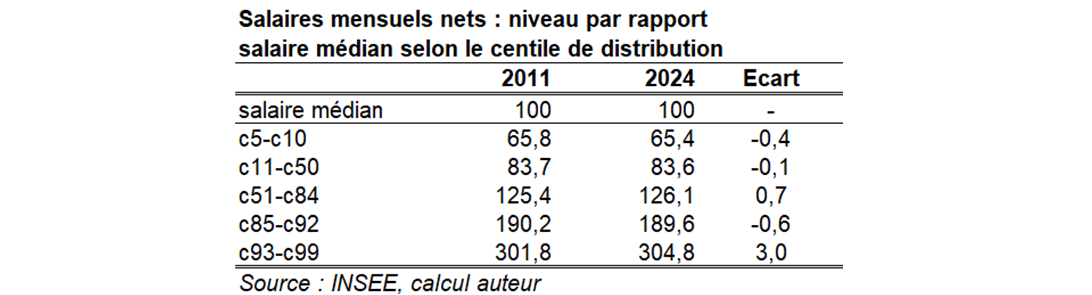

Lorsqu’on regarde la distribution du revenu par centile, entre 2011 (pas de données plus antérieures) et 2024 (tableau), on note une grande inertie, bien que le revenu se soit homogénéisé par rapport au salaire médian.

©.

©.

La répartition des salaires n’apparaît donc pas être une cause de creusement des inégalités.

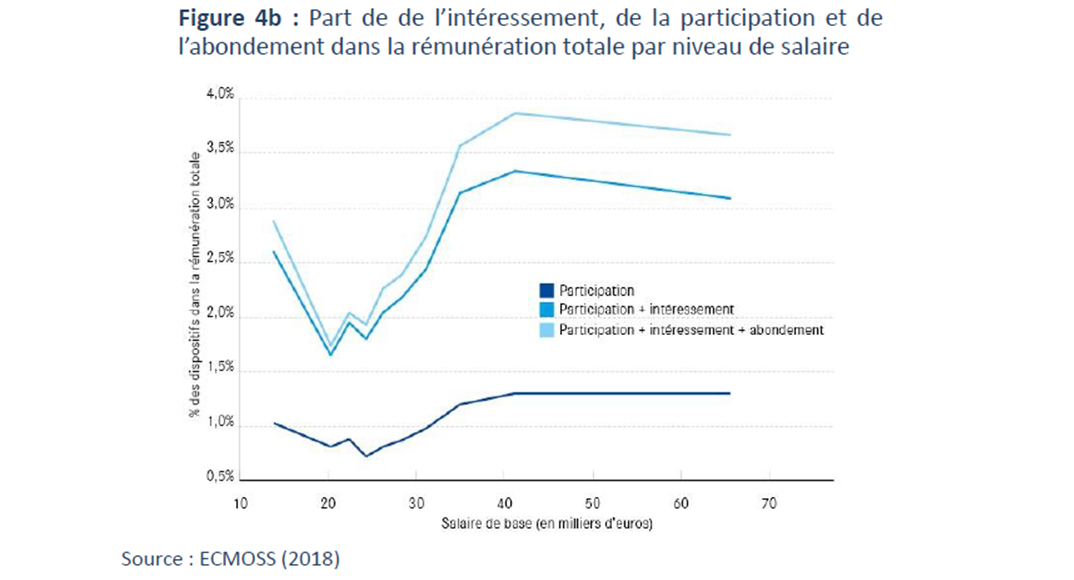

Partage de la valeur : une inégalité d’accès aux dispositifs

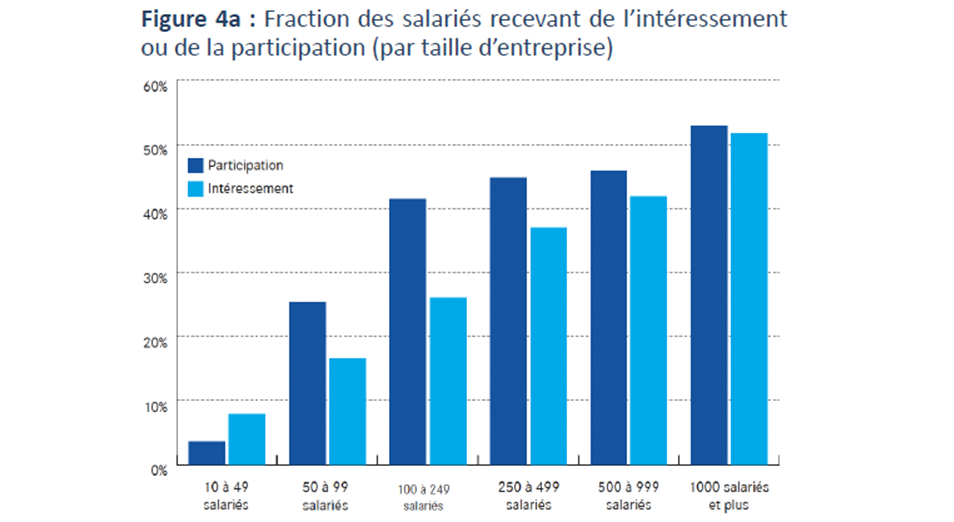

Un canal de partage des fruits de la croissance différent impliquant un ressenti différent ? Lorsque l’entreprise partage sa valeur ajoutée, elle peut le faire via les salaires et ajouter éventuellement des compléments de partage de la valeur. Si comptablement pour le ménage, le résultat est le même (revenu disponible à date ou à terme – pour les PER collectif par exemple abondés par l’employeur ou les intéressements placés), le ressenti de partage de la valeur ajoutée peut être différent. En économie, le ressenti est important : les agents agissent sur cette base et non sur des bases seulement comptables. Il apparaît que les dispositifs de participation et d’intéressement sont sous-représentés dans les petites entreprises, donc parmi les salariés dont le salaire annuel de base est inférieur à 35 K€ ; cela nourrit le sentiment de captation de la valeur par l’entreprise et c’est une source d’inégalité entre ménages.

©.

©.

Revenus salariaux nets des ménages : pas de déformation récente

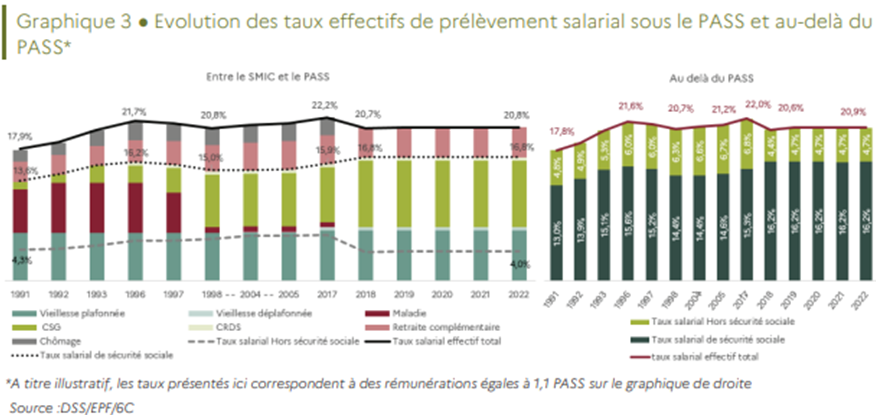

La valeur ajoutée distribuée sous forme de salaire net s’est-elle érodée à la faveur d’un écart net-brut qui s’est creusé ? Selon la Sécurité Sociale (graphique où le PASS désigne le plafond annuel de la Sécurité sociale, lien), les taux de cotisations salariales ont augmenté dans les années 90, en restant stables voire baissiers par la suite. L’érosion du pouvoir d’achat n’est donc pas attribuable à une hausse des cotisations sociales payées par le salarié sur le travail. Il y a eu même, stricto sensu, une sous-cotisation globale qui s’est traduite par une augmentation de la dette sociale.

©DSS/EPF/6C

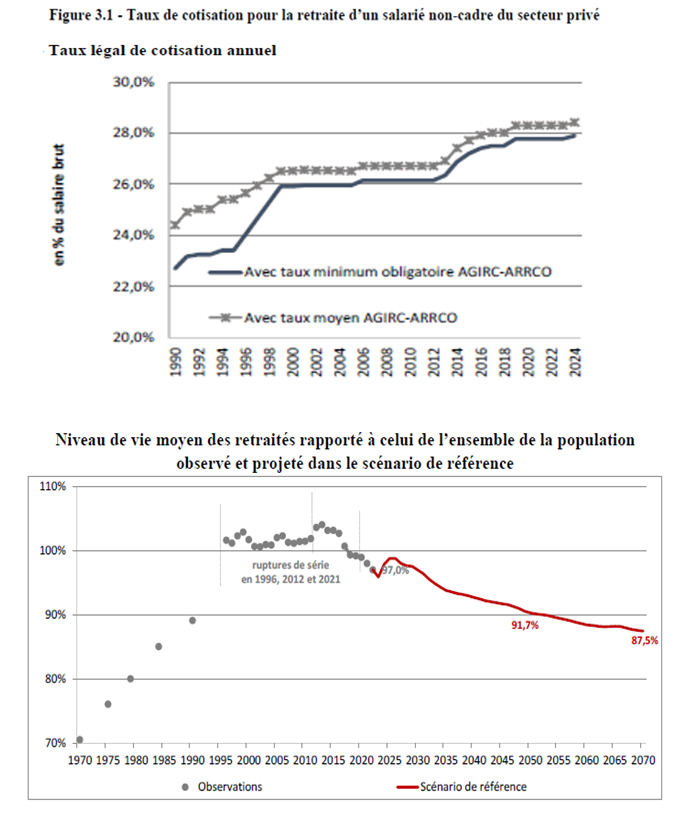

Les actifs : davantage d’effort pour moins de prestations futures

Les cotisations sociales, autrefois largement mutualisées, pèsent désormais davantage sur le travailleur. Les actifs peuvent, par exemple, avoir le sentiment d’être victimes de l’inégalité suivante : les cotisations retraite augmentent, alors que le niveau de vie moyen des futurs retraités est anticipé en baisse et que l’âge de la retraite va reculer.

©COR, Évolutions et perspectives des retraites en France, juin 2025

Les ménages, impôts et services publics : une redistribution forte…

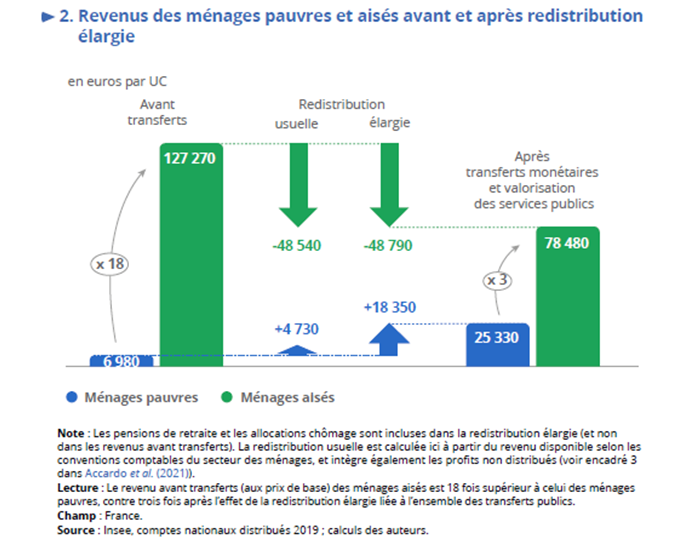

L’INSEE (Analyse 88, septembre 2023) a étudié le concept de redistribution élargie, qui ne se limite pas aux prélèvements (impôts, cotisations), mais inclut aussi les services monétaires (retraites, prestations sociales, services publics d’éducation, de santé, de défense). En 2019, cette redistribution élargie représentait un transfert de 500 Mds, soit 25 % du revenu national net. 57 % des personnes reçoivent plus qu’ils ne versent ; ce taux atteint 85 % parmi les 30 % les plus modestes et 13 % parmi les 5 % les plus aisés. Avant transferts, les ménages aisés ont un revenu 18 fois supérieur à celui des ménages pauvres, contre 3 fois après transferts.

©INSEE

Les ménages face à l’imposition : une fiscalité dont l’équité pourrait être renforcée

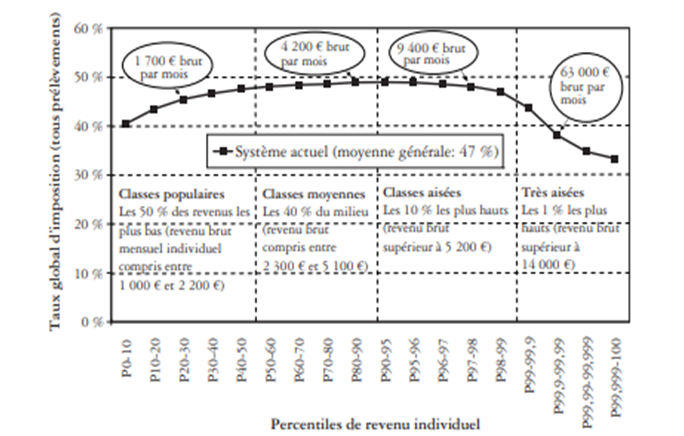

Le taux effectif d’imposition sur les revenus est un indicateur suivi de près : il est important qu’il soit progressif, c’est-à-dire que, a minima, la contribution soit proportionnelle au revenu, mais de préférence, les hauts revenus doivent davantage être taxés sur leur part marginale car l’« utilité » de ce revenu élevé marginal (importance dans le bien-être du ménage) sera forcément moindre. On observe (Source : Pour une révolution fiscale, Landais, Piketty, Saez, Décembre 2010 et quels impôts les milliardaires paient-ils ? Institut des politiques publiques-IPP, Juin 2023) que :

- Le taux d’imposition est progressif pour les très hauts revenus, jusqu’à un certain seuil.

©Pour une évolution fiscale, Ibid

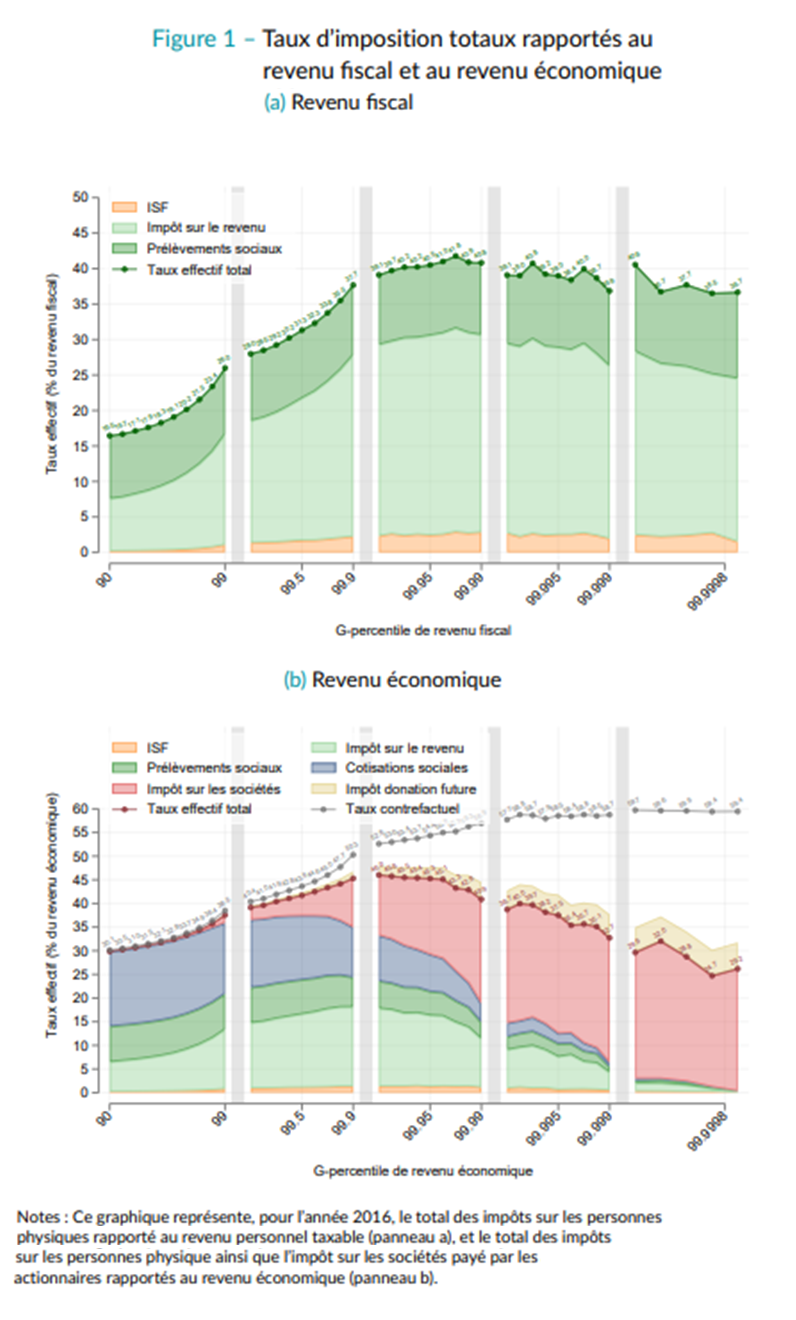

- Parmi les 0,1 % des foyers fiscaux les plus riches (5 % selon l’étude « Pour une révolution fiscale »), le taux d’imposition devient dégressif : il passe, selon l’IPP, « de 46 % pour les 0,1 % les plus riches, à 26 % pour les 0,0002 % les plus riches ». Et, « pour les 0,0002 % les plus riches, le taux effectif global d’imposition du revenu économique passerait de 26 % à 59 % si le barème des impôts personnels leur était appliqué ». Le second graphique intègre les montages permettant à certains foyers fiscaux de percevoir des revenus via les bénéfices des sociétés.

©.

Pour les très hauts revenus, la question de la fiscalité est un sujet source d’inéquité. Sur la base des chiffres de l’IPP, F. Ecalle et G. Hannezo, pour Terra Nova (Source, Sept. 2024) indiquent que « remédier à la régressivité du système fiscal pour les plus fortunés en les taxant à 46 % (soit le taux maximum actuellement atteint pour les contribuables situés juste avant le top 0,1 %) rapporterait près de 15 Mds€… mais 9 Mds€ viendraient de seulement 75 contribuables ».

Taxer les « riches » : quels bénéfices/risques ?

Nous tirons les enseignements de deux études analysant l’impact de la fiscalité du capital et de l’impôt sur la fortune (sous ses formes successives : IGF, ISF, IFI) sur l'exil fiscal et l'économie française : i) « Fiscalité du capital : quels sont les effets de l'exil fiscal sur l'économie ? », CAE, juillet 2025, qui évalue empiriquement l'exil fiscal et ii) le second, «Bilan d’ensemble de l’expérience française d’impôt sur la fortune » de Rexecode (janvier 2026), qui dresse un bilan global de 40 ans d'IFI :

- L'article du CAE montre que la fiscalité du patrimoine influencerait significativement les départs des plus hauts patrimoines (top 1 % des revenus du capital), avec une hausse de 0,04 à 0,09 point de pourcentage des départs nets suite à la réforme de 2013, et une baisse après 2018. Cependant, ces flux resteraient modestes en absolu, et l'impact macroéconomique serait marginal : au plus -0,03 % du chiffre d'affaires, - 0,05 % de la valeur ajoutée et -0,04 % de l'emploi, même en tenant compte des biens professionnels détenus par les expatriés.

- Rexecode conclut que l’impôt sur la fortune a un impact globalement négatif : il serait défavorable à la croissance (perte de 0,5 à 1 point de PIB), et paradoxalement contributif au déficit public via une érosion des bases fiscales supérieure aux recettes (2 à 5 Md€ annuels encaissés contre 9 Md€ perdus). Sur 40 ans, 19 000 départs auraient entraîné 2,5 Md€ de pertes fiscales directes, ainsi que 6 Md€ de valeur ajoutée manquante et 5 Md€ liés à des créations d’entreprises à l’étranger. L’IFI ne serait pas efficace pour réduire les inégalités, son incidence restant négligeable malgré la concentration croissante des patrimoines. Il provoquerait une forte réactivité, avec un taux d’expatriation passant à 0,35 % après 2012, et resterait instable malgré plus de 200 amendements ; les auteurs préconisent sa suppression.

Les analyses s’accordent sur la réalité de l’exil fiscal lié à la fiscalité du capital, mais divergent sur son ampleur économique : nuance modérée de l’étude du CAE versus une critique globale chez Rexecode, qui intègre dans son étude un horizon plus long et des externalités.

En aval des revenus : des dépenses contraintes, le logement en ligne de mire

En aval des revenus : des dépenses contraintes, le logement en ligne de mire

Comme nous l’avons vu, la situation côté revenus est relativement stable. En revanche, côté dépenses, il apparaît de forts changements :

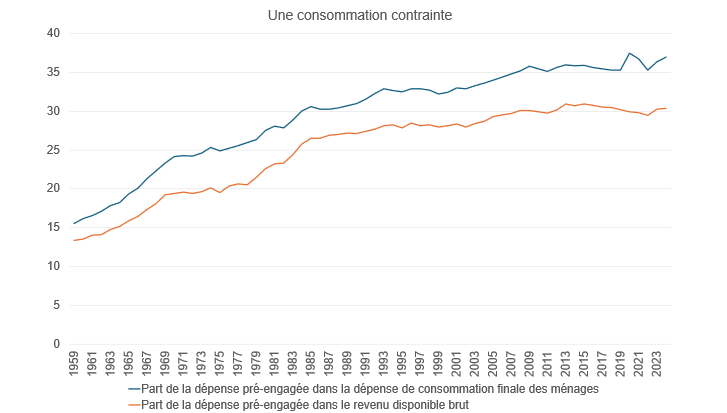

- Les dépenses contraintes ou pré-engagées des ménages (loyer, eau, énergie, etc., liées à des contrats difficilement renégociables à court terme) ont sensiblement augmenté ; le logement représente 77 % de ces dépenses depuis 1990 ;

©.

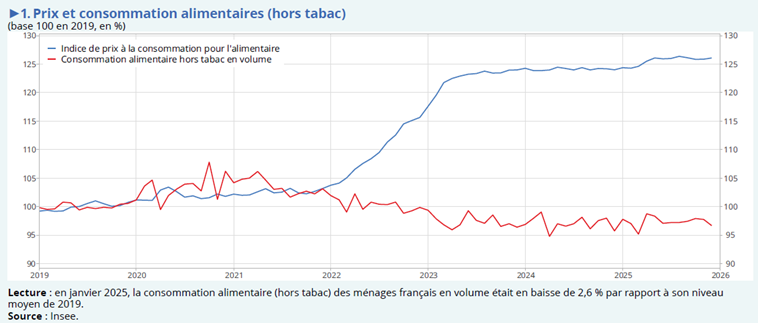

- Le « bien-être » a souffert de l’inflation qui a provoqué une baisse de la consommation alimentaire et une descente en gamme (analyse INSEE : lien). L’inflation entre 2022 et fin 2025 a été plus marquée pour les produits d’entrée de gamme (exacerbant à la hausse l’inflation ressentie vue la fréquence de ces achats) en dépassant 30 %, soit plus du double de celle des produits haut de gamme (inflation de 15 %).

©INSEE

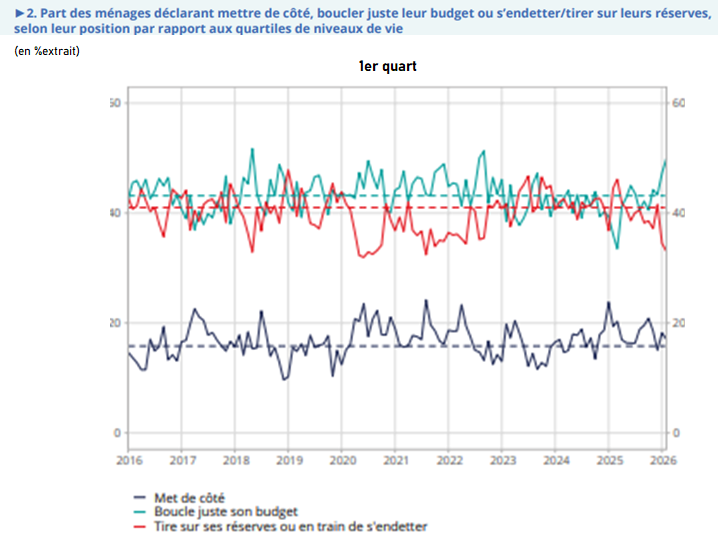

- Selon l’INSEE (Note de conjoncture de mars 2026), la part des ménages du 1er quartile de niveau de vie qui indique « tout juste boucler le budget » est élevée en 2026 (avant le choc énergétique) mais, de façon rassurante, il n’y a pas de hausse, par rapport à la moyenne des 10 dernières années, de la part des ménages qui tire sur les réserves ou s’endette.

©.

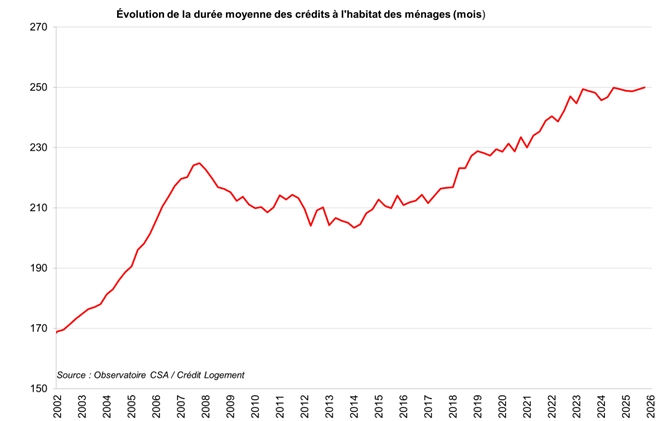

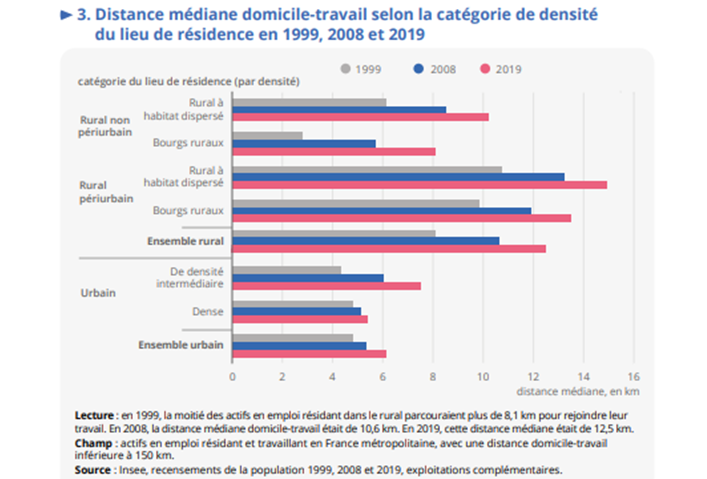

- L’épargne est forcée : l’accès à la propriété s’est compliqué, de sorte que les agents doivent s’endetter davantage donc mobiliser, dans leur vie, davantage d’épargne (20,8 ans fin 2025 vs. 13,8 ans au début des années 2000) ; cela, combiné à la modification de la géographie des entreprises et à la localisation des emplois, entraîne une augmentation des distances domicile-travail de 60 % entre 1999 et 2019 (source : INSEE, lien), ce qui dégrade le bien-être.

©.

©.

Des politiques publiques ciblées, basées sur l’offre (création de logement sociaux, de logements aux loyers dit « intermédiaires », production énergétique nucléaire et renouvelable renforcée pour abaisser la dépense contrainte ; re-visitation des normes) ou celles basées sur le renforcement de la concurrence visent à éviter que se creusent ces fractures sociales et territoriales.

Pour aller plus loin

Si cet article met en lumière les mécanismes économiques qui pèsent sur le pouvoir d’achat et les inégalités, plusieurs pistes mériteraient d’être explorées pour approfondir le débat. Par exemple :

- la question du patrimoine : comment les inégalités de revenus interagissent-elles avec celles de patrimoine, notamment dans un contexte de hausse des prix de l’immobilier et de transmission intergénérationnelle inégale ?

- L’impact des nouvelles formes de travail sur la stabilité des revenus et l’accès aux dispositifs de partage de la valeur, l’impact que va avoir l’IA ;

- les propositions de l’Institut de l’Entreprise et de Rexecode pour répondre, dans le cadre de l’économie française, à l’impératif de réconcilier performance économique et équité sociale (lien) ;

- les enseignements à tirer des modèles étrangers, à savoir la fiscalité écologique en Suède, l’expérience de revenu de base en Finlande entre 2014 et 2019 (lien) , en Alaska depuis 1976 et sa pertinence en France (OFCE : lien).

Ces angles permettraient d’affiner les réponses aux défis soulevés par la stagnation du pouvoir d’achat et le creusement des inégalités.

Conclusion

En définitive, ce diagnostic révèle un système économique où les inégalités ne se creusent pas tant entre entreprises et salariés qu’entre les ménages eux-mêmes :

- Un effet ciseau pour les ménages : une moindre progression du pouvoir d’achat et une hausse des dépenses contraintes, une baisse de l’accès à la propriété

- Entreprise & Marché du travail, pas de clivage : le partage de la valeur ajoutée qui ne s’est pas détérioré au détriment des ménages et en faveur des entreprises ; le marché du travail qui n’est pas devenu plus inégalitaire

- Actifs et retraités, une solidarité accrue au détriment des travailleurs : dans les cotisations sociales, la part liée à l’assurance (bénéficiant aux employés) a diminué au profit de celle liée à la solidarité (retraites), alors que les projections futures prévoient une dégradation relative du niveau de vie

- Fiscalité fortement redistributrice mais perfectible pour plus d’équité : le niveau de redistribution est élevé, réduisant sensiblement les inégalités ; la fiscalité est progressive, sauf pour les ultrariches avec des effets de bord à surveiller

- Dispositif de partage de la valeur à améliorer : le dispositif pourrait être davantage répandu, tant pour une question d’équité que de sentiment de cohésion salariés-entreprises.