Taux d’intérêt de long terme : bilan 2025 et perspectives 2026

©William Hessel

Liste des auteurs

Dans ce billet, nous venons tirer le bilan de l’évolution des taux d’intérêt 2025 (monétaire, obligataire souverain), en identifiant les facteurs qui ont porté la dynamique des taux et en dressant des perspectives pour l’année 2026, au meilleur de l’information disponible à date. En janvier 2025, partant d’un taux OAT 10 ans à 3,2 %, l’analyse suggérait que les forces baissières de nature conjoncturelle et cyclique ne l’emporteraient pas sur des forces haussières, elles davantage structurelles. Le taux OAT finit l’année 2025 à 3,6 %, conformément aux attentes formulées il y a un an (lire l'article).

Quid de 2026 ? Peut-on espérer une baisse des taux qui redonnerait de l’air à l’économie ? Analysons le contexte pour dégager des éléments de réponse.

Le taux OAT 10 ans termine 2025 à 3,6 %, venant de 3,2 % fin 2024. Au gré de l’évolution des sous-jacents évoqués en aval, il a fluctué entre 3,05 % et 3,6 %. Les forces haussières-taux ont plutôt dominé. Nous revenons sur les déterminants de la dynamique de l’OAT 10 ans, en les décomposant par simplification en 5 facteurs habituels et un risque particulier sur lesquels nous formulons des anticipations pour 2026 :

1/ La politique monétaire n’influence plus que marginalement le taux long

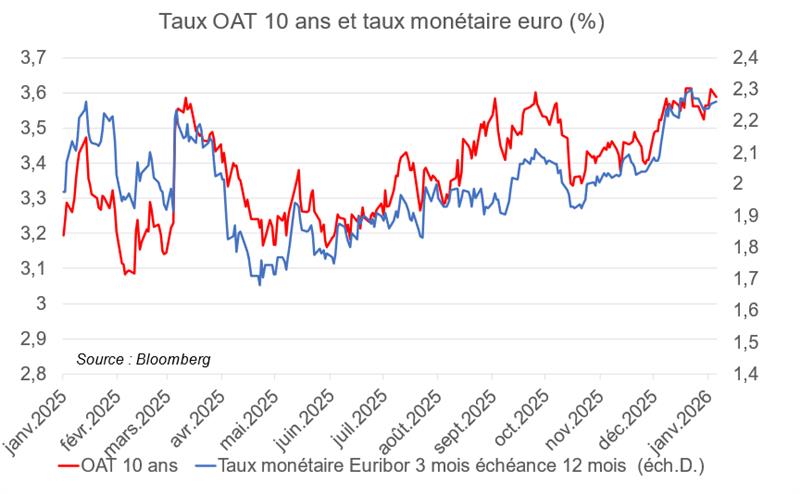

Si la BCE ne fixe que les taux de très court terme, les taux de maturité plus lointaine intègrent les anticipations du devenir de la politique monétaire dans leurs prix. Pour un investisseur, il doit en effet y avoir une indifférence (c’est le principe d’ « arbitrage » qui explique le lien entre les prix des actifs) entre acheter une obligation 10 ans et garder son actif investi sur le monétaire pendant 10 ans : le taux 10 ans est donc influencé par les futurs niveaux et la dynamique des taux monétaires (d’où la forte corrélation dans le graphique ci-après). La corrélation entre les 2 courbes illustre le lien, qui est une causalité taux courts vers taux longs.

Depuis septembre 2024, le marché intègre un atterrissage à 2 % des taux directeurs. Les anticipations se sont réalisées : la BCE a abaissé son taux directeur (« taux de dépôt ») de 3,00 % début 2025 à 2,00 % en juin, optant pour un statu quo par la suite. Si les révisions d’anticipations de politique monétaire ont influencé le taux 10 ans (cf. corrélation), on voit cependant que le marché s’est interrogé sur un atterrissage entre 1,75 % et 2,25 %, pas au-delà de ces bornes. C’est à mettre en perspective avec le niveau d’où vient le taux de dépôt (4 % entre septembre 2023 et juin 2024) : le cycle de baisse de taux directeur est très probablement achevé, la politique monétaire n’influence donc plus que très marginalement le taux long.

©CDC

--> Perspectives 2026 : en 2026, pour que la politique monétaire exerce une force de traction importante sur le taux long (on n’évoque pas, là, un ajustement marginal de 25 pb des taux directeurs), il faudrait envisager soit une reprise du cycle d’assouplissement monétaire, à la faveur d’une dégradation plus forte des perspectives de croissance et d’inflation ou d’une crise financière, soit un cycle de durcissement, à la faveur d’un choc inflationniste non anticipé. A date, ces aléas sont possibles mais pas dans les scénarios les plus probables : 2026 pourrait être une année de statu quo de la BCE. Au total, même si à dégager un aléa au regard de la fragilité du contexte économique, l’aléa baissier des taux directeurs apparait l’emporter sur celui haussier, les conditions (croissance résiliente, inflation zone euro à sa cible) ne sont pas réunies pour espérer une politique monétaire qui deviendrait très accommodante et qui permettrait de détendre sensiblement le taux long.

2/ La prime d’inflation a été un facteur baissier sur taux long à partir du printemps 2024 puis a été stable en 2025

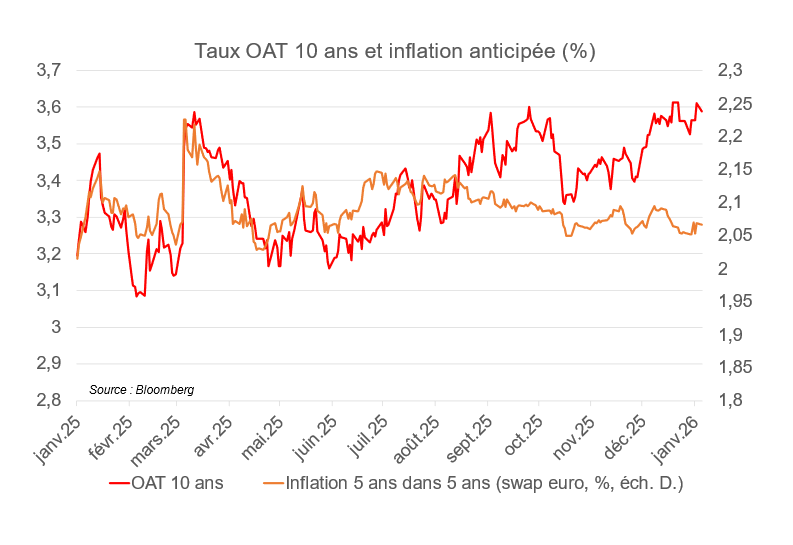

Les taux d’intérêt intègrent une prime d’inflation, l’investisseur cherchant à faire évoluer le rendement qu’il exige en fonction de ses anticipations d’évolution des prix, étant entendu que s’il anticipe que l’inflation moyenne lors des 10 prochaines années est réévaluée à la hausse, il exigera que le rendement de l’obligation en fasse autant pour préserver son pouvoir d’achat futur (d’où une certaine corrélation, cf. graphique suivant).

La prime d’inflation, qui a approché 3 % en 2023, s’est normalisée vers 2 % depuis l’automne 2024, en ligne avec le niveau cible de la BCE qui est de compter une progression des prix proche de 2 % par an. Cet alignement est gage d’une crédibilité forte de l’institution monétaire (note : cette « prime » est légèrement supérieure à 2 % sur le graphique, car il y a quelques points de base techniques qui sont liés à la configuration du marché). La prime d’inflation a connu une légère tendance baissière au courant de 2025 : les tensions inflationnistes post chocs d’offre récent (Covid 19, guerre) qui ont affecté plusieurs marchés (matières premières, travail…) ont confirmé leur dissipation au courant de l’année 2025, tandis que la surprise est venue de la baisse du prix du pétrole (exacerbée par un effet « change » désinflationniste dû à l’appréciation de l’euro par rapport à un dollar qui pâtit de la politique de l’administration Trump) : le baril de pétrole est passé de 70 euros début 2025 à 61 euros en décembre. On n’a constaté des pics de l’inflation anticipée que très temporairement : en juin 2025 par exemple, lors de la « guerre des 12 jours » qui a fait craindre une régionalisation durable du conflit au Moyen Orient, le prix du pétrole a grimpé de 23 %, la prime d’inflation intégrée dans le taux 10 ans a augmenté de 10 pb. Au total sur l’année 2025, sans être une force de traction majeure, la prime d’inflation a diminué et concouru à contenir la hausse du taux 10 ans.

©CDC

--> Perspectives 2026 : maintenant que la prime d’inflation est normalisée à 2 %, il y a peu à attendre en termes d’influence sur les taux longs. En particulier, le reflux vers des niveaux de prime d’inflation sensiblement sous 2 %, comme entre 2014 et 2019 (1,5 %) qui offrirait une baisse de 50 pb du taux 10 ans (toutes choses égales par ailleurs), n’apparaît pas accessible dans un scénario central. Un tel niveau n’a, en effet, été observé qu’en période de proximité au régime économique de « déflation » : ce n’est pas ce qui caractérise le cycle des affaires actuel.

3/ La prime de risque pays empêche une détente des taux longs

Lorsqu’un pays émet beaucoup de dette, il va lui falloir attirer les investisseurs par des taux d’intérêt plus élevés et, de même, en rapport à un pays de référence (à moindre risque, parce qu’il a des fondamentaux budgétaires meilleurs, ici l’Allemagne, ce qui est reflété par un rating meilleur par rapport à la France : pour les agences de notation S&P/Fitch/Moody’s : AAA/AAA/Aaa vs. A+/A+/Aa3). Les investisseurs exigent alors que le risque supérieur qu’ils prennent en termes de probabilité de défaut, aussi minime soit-il, soit rémunéré par un taux d’intérêt plus élevé. Cette prime est réévaluée quotidiennement par les investisseurs au gré de l’évolution des perspectives budgétaires relatives.

©CDC

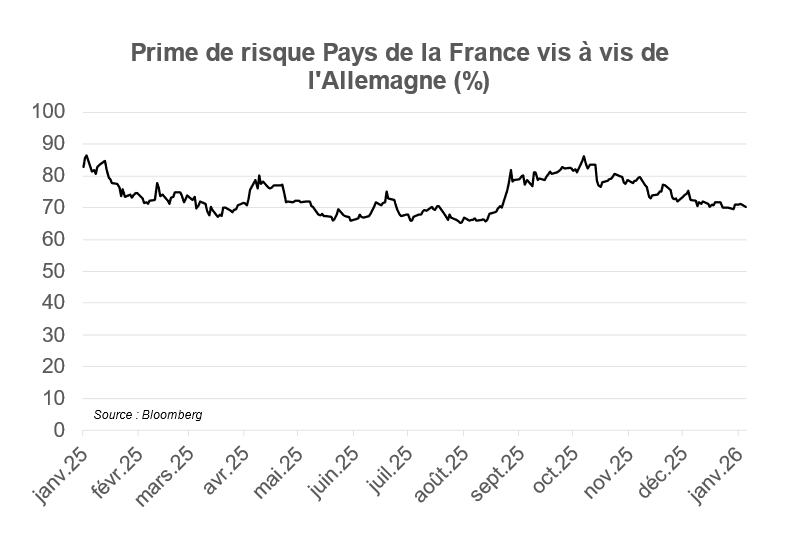

En 2025, la prime de risque de la France à 10 ans par rapport à l’Allemagne est restée à un niveau tendu, rappelant qu’elle est passée de 50 pb avant la dissolution de l’Assemblée nationale en 2024, à une moyenne de 72 pb depuis (i.e. à contexte politique inchangé, le taux OAT 10 ans aurait fini l’année à 3,4 % plutôt que 3,6 %). La prime de la France vis-à-vis de l’Allemagne s’analyse en 2025 comme suit :

- L’instabilité politique et le défi du redressement des finances publiques ont engendré une révision à la baisse de la notation : Fitch a abaissé en septembre la notation souveraine de AA- à A+, S&P a abaissé en octobre la notation de AA- à A+. A risque plus élevé, les investisseurs exigent un rendement supplémentaire. Il n’y a pas eu de réévaluation à la hausse de la prime de risque au moment des annonces dans la mesure où les investisseurs avaient déjà intégré ces abaissements de notation dans les risques donc dans les rendements exigés.

- Côté Allemagne, la dette référente de la zone euro, il n’y a pas eu de dégradation mais les réformes politiques (frein de l’endettement levé, hausse des dépenses militaires…) ont redessiné les anticipations de déficits budgétaires : le volume des émissions à absorber par les investisseurs sera plus ample et cette configuration de demande de financement se traduit par une hausse des taux pour attirer les capitaux.

©CDC

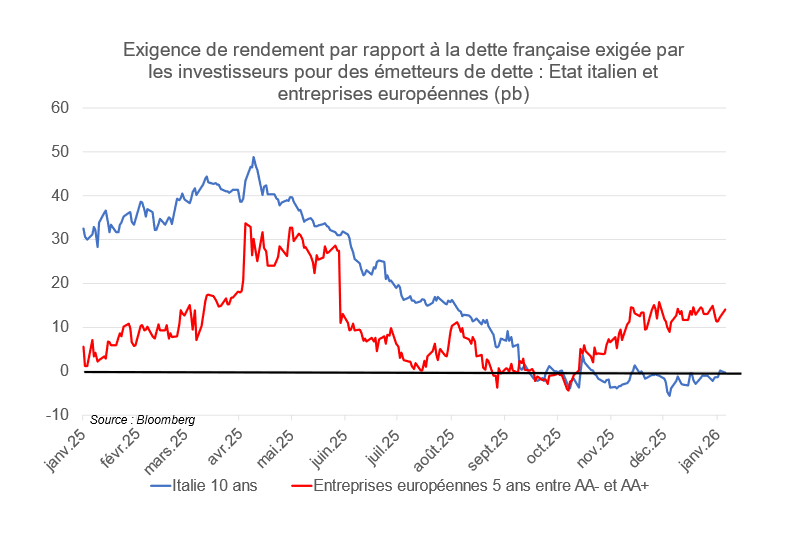

Une lecture avec d’autres référents (dette privée, dette souveraine italienne) donne une vue plus juste de la dégradation relative de la qualité de la signature souveraine française : il n’y a plus de rendement supplémentaire par rapport à la dette française sur la dette souveraine italienne et les entreprises européennes se financent à un taux comparable.

©CDC

--> Perspectives 2026 : en cas de « clarification » de la situation, la prime de la France aurait un potentiel de reflux de 20 pb environ… mais la prime de risque restera en 2026 soumise à un paysage politique fragmenté qui rend le redressement des comptes publics et les réformes structurelles difficiles. La prime de risque pays ne sera donc vraisemblablement pas un facteur baissier-taux long en 2026.

4/ Un recours à la dette par les Etats en hausse

Cette hausse du recours à la datte par les Etats modifie l’écart entre offre de monnaie (épargne) et demande de monnaie, avec un prix de la monnaie plus élevé (hausse des taux). Le taux long peut évoluer à fondamentaux précédents inchangés, ce qui serait attribuable aux taux longs étrangers / à la prime de terme : une hausse des taux américains ou japonais engendre une hausse du taux français car il y a compétition entre les dettes sur le marché international des capitaux pour attirer les investisseurs. La prime de terme est le supplément de rendement exigé par les investisseurs pour prêter à long terme plutôt qu’à court terme (préférence pour le présent ou pour la liquidité). Elle résulte de l’équilibre sur le marché des capitaux de long terme : si émerge un déficit d’offre de monnaie (moindre épargne des agents ou contraction du bilan des banques centrales) par rapport à la demande de monnaie (besoin de financement), alors le prix de la monnaie de long terme s’ajuste spontanément à la hausse (appréciation des taux).

En 2025, les perspectives d’appels au marché obligataire qui se manifesteront les prochaines années se sont renforcées.

- En Europe, outre l’Allemagne (cf. supra), à l’aune de la nouvelle donne annoncée par D. Trump, à savoir la fin de la posture solidaire des Etats-Unis vis-à-vis de ses alliés, le réarmement s’avère impératif. Comme le financement par de nouveaux impôts ou par substitution à d’autres dépenses publiques devrait être limité, il apparaît que le besoin de financement par émissions obligataires souveraines est privilégié, ce qui est un facteur haussier taux longs. La hausse des dépenses militaires à un niveau de 3,5 % du PIB engendre une projection de 270 Md€ supplémentaires par an au niveau européen (source : Agence européenne de la défense).

- Aux Etats-Unis, D. Trump a mis en place une politique économique déséquilibrée sur le plan des finances publiques : les déficits budgétaires vont rester élevés (proche de -6,5 % du PIB d’ici 2027).

- Au Japon, le nouveau gouvernement de coalition de Sanae Takaichi devrait raviver la politique de Shinzo Abe dite des « Abenomics », basée sur le triptyque : politique monétaire accommodante, relance budgétaire massive et réformes structurelles.

Pendant une grande partie de 2025, les banques centrales ont continué de normaliser et réduire leur bilan par des ventes d’actifs obligataires souverains (le « quantitative tightening », QT), ce qui a participé à faire baisser les prix des obligations donc à augmenter les taux longs. En fin d’année, la Réserve fédérale américaine a décidé de stopper ses ventes d’obligations, ce qui vise à aboutir à un taux d’équilibre contenu.

©CDC

©CDC

--> Perspectives 2026 : la capacité d’absorption des émissions souveraines par le marché obligataire sera un élément clé à suivre, dès le premier trimestre : il pourrait donner lieu à une hausse des taux longs. Les banques centrales pourraient suivre la Fed dans la fin de leur programme de QT pour rééquilibrer la balance offre-demande de titres, mais une reprise du mouvement inverse (achats nets de titres souverains) apparait peu probable. Au total, les facteurs « offre de titre » et « pression sur les notations » seront donc un facteur haussier-taux qui persistera en 2026.

5/ L’incertitude a profité aux actifs sans risque donc a été un facteur baissier-taux longs

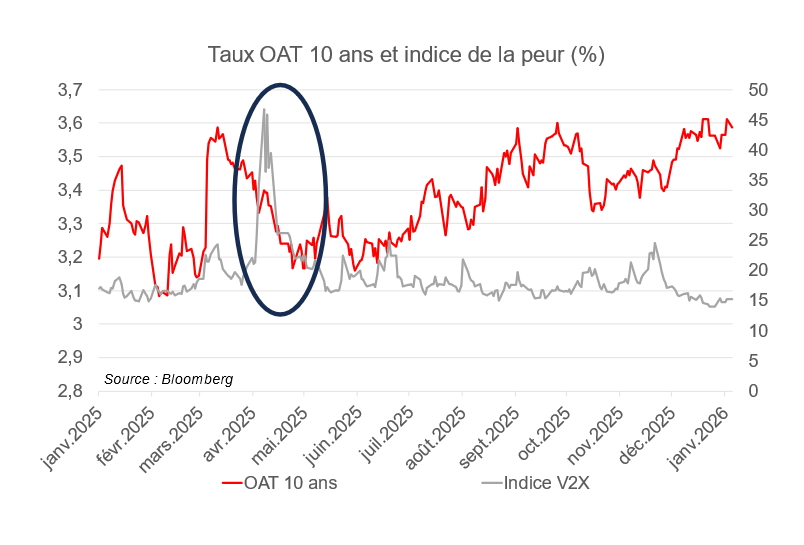

Lorsque les risques objectifs (d’ordres géopolitique, économique, financier ou sanitaire) s’accroissent ou que l’appétit pour le risque diminue (risques subjectifs), les investisseurs privilégient, dans leurs allocations financières, les actifs les moins risqués au détriment des actifs risqués (ex : actions, obligataire non souverain). La hausse de la demande d’actifs les moins risqués, historiquement l’obligataire souverain au premier rang, provoquent une hausse des prix obligataires donc une baisse des rendements implicites (baisse des taux longs). Lorsque le phénomène est marqué, on parle de « fuite vers la qualité ».

En 2025, ce phénomène a été ponctuellement observé, notamment lorsque D. Trump a jeté un voile d’incertitude sur le degré de dureté de sa politique commerciale au printemps. Dans le reste de l’année, la volatilité des marchés actions (« indice de la peur ») n’a pas évolué sensiblement.

©CDC

Pour 2026, la relation risk off « crainte vente des actifs risqués (baisse des bourses, hausse du prix du risque donc de la volatilité implicite repli vers les actifs les plus sûrs hausse du prix des obligations donc baisse des rendements » (son symétrique, la relation risk on, étant une hausse des marchés actions et une hausse des taux longs) pourrait être parasitée : le risque obligataire (hausse des taux longs, i.e. baisse des prix des obligations) pourrait venir fragiliser les marchés actions -baisse de prix). C’est alors la logique de valorisation qui l’emporte : i) une hausse des taux longs fragilise le cycle économique donc les bénéfices anticipés des entreprises donc leurs cours boursiers et ii) le prix de l’action étant égale à la somme actualisée des dividendes futurs (à un taux sans risque qui est l‘obligataire souverain, auquel est ajoutée une prime de risque), les dividendes actualisés baissent mécaniquement avec la hausse du facteur d’actualisation.

--> Perspectives 2026 : ce facteur est difficilement anticipable ; l’an passé, nous penchions plutôt vers une amélioration du contexte pour 2025. Pour 2026, avec les mêmes précautions d’usage, nous pencherions plutôt vers une stabilisation voire un niveau un peu plus élevé, en particulier si les investisseurs étaient davantage prudents sur le marché des actions. Parmi les facteurs déclinés dans l’article, c’est un des seuls facteurs baissiers taux qui apparaît ex ante le plus à même de faire baisser les taux de 30 points de base par exemple.

Aux 5 déterminants que nous suivons tous les ans, nous ajoutons un élément à surveiller particulièrement cette année :

6/ l’évolution de la posture de la Fed

En mai 2026, arrivera à échéance le mandat de J. Powell à la présidence de la banque centrale américaine. Au fil du renouvellement des membres de la Réserve Fédérale, D. Trump nomme petit à petit des membres en proximité avec ses convictions d’une politique monétaire en soutien du cycle économique donc plus accommodante, en dépit de risques (la maîtrise de l’inflation). La concrétisation d’un tel contexte aboutirait à des taux directeurs et monétaires plus bas, tandis que les taux longs devraient pâtir de la hausse des primes de risque, notamment relative à l’inflation (mécanisme décrit au point 2). Pour la dette européenne : corrélation ou substitution ? Traditionnellement, une hausse des taux souverains américains contamine les autres taux des obligations, par le jeu de la compétition de rendement pour attirer les investisseurs, même si les dettes alternatives peuvent espérer attirer les flux des investisseurs qui se détourneraient des actifs en dollar sans devoir trop augmenter leur rendement.

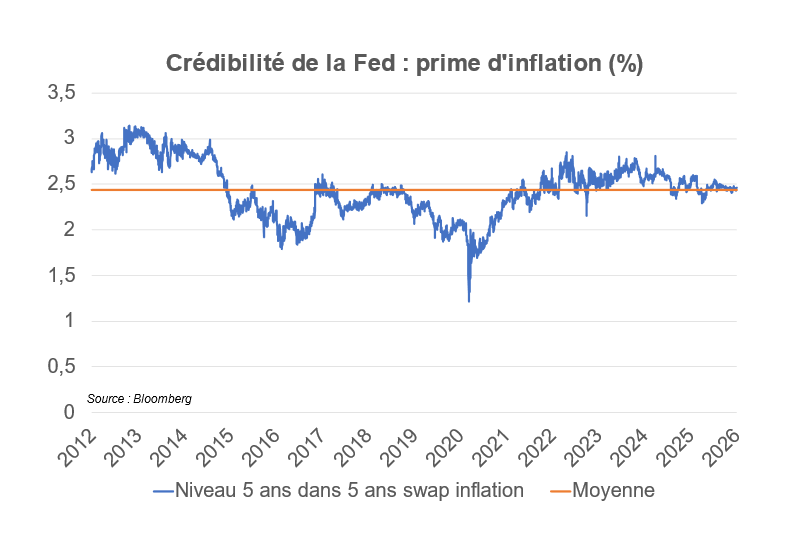

Une série d’indicateurs peut être sollicitée pour évaluer ce risque, en sus des facteurs habituels (taux de change, flux de capitaux, pente de la courbe des taux, swap spread), nous surveillerons la prime d’inflation « 5 ans dans 5 ans » : il n’y a pas de « désancrage » des anticipations d’inflation à ce stade donc pas de remise en cause de la crédibilité de la Fed, pas de perspective de la voir remplir son mandat de façon très différente qu’auparavant.

©CDC

Conclusion

Au total, le taux OAT 10 ans a fini l’année 2025 plus haut qu’il ne l’a débutée (3,6 % vs. 3,2 %), conformément aux attentes formulées l’an passé, avec un essoufflement des facteurs baissiers (baisse de la prime d’inflation, baisse des taux directeurs, hausse de l’incertitude) tandis que les forces davantage structurelles (dette publique, prime de terme) persistent. Pour 2026, les facteurs cycliques ne seront pas haussiers mais plutôt baissiers à neutres, avec deux exceptions : i) la Fed qui dispose de marges de manœuvre baissières et ii) la fébrilité des marchés américains (actions, actifs non cotés, marché du financement de court terme) qui, si elle devait s’accentuer, serait bénéfique aux actifs obligataires (hausse des prix, baisse des taux). Les facteurs structurels, de leur côté, maintiendront la pression à la hausse : la capacité de maîtrise des finances publiques, la capacité des marchés financiers à absorber l’offre obligataire et l’éventuelle évolution de la Fed seront les catalyseurs haussiers-taux à surveiller. Ces derniers semblent, a priori, l’emporter sur les forces baissières, de sorte que les différents consensus de marché tablent, pour fin 2026, sur un taux OAT 10 ans plus élevé des niveaux les plus élevés que l’on a connus en 2025 (3,6 %), vers 3,8 %. Il est difficile d’espérer une baisse des taux longs spontanée qui redonnerait de l’air à l’économie. Mais, par chance, même si on essaie de le dessiner, l’avenir n’est jamais écrit !