Travailler demain : d’un point de vue macroéconomique, quels défis, opportunités et évolutions ?

©William Hessel

Liste des auteurs

Dans ce billet, nous portons une vision structurelle sur le marché du travail, centrée sur le défi d’une main-d’œuvre plus rare dans les décennies à venir et en rupture avec les décennies passées : nous nous penchons sur la préparation des différents pays relativement à ce diagnostic prospectif, pour identifier les forces à développer et les marges de manœuvre existantes. La France n’apparaît pas comme l’économie la plus exposée à ce choc : elle a donc davantage de temps pour se préparer, temps nécessaire pour rattraper un certain retard en termes de capacité de résilience. Nous consacrons une partie de l’article à l’enjeu de l’IA pour le marché du travail.

Demain, une main-d’œuvre plus rare ?

Envisageons le « travailler demain » d’un point de vue macroéconomique, partant de deux tendances lourdes qui dessinent de nouvelles contraintes pour le marché du travail, la place et la rémunération du facteur travail :

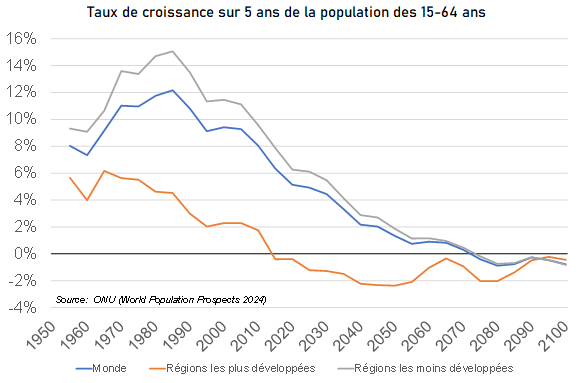

i) selon l’ONU, la population active va voir sa croissance ralentir dans le monde, se contractant même déjà dans les pays développés : c’est un changement de donne par rapport aux décennies passées ;

©CDC

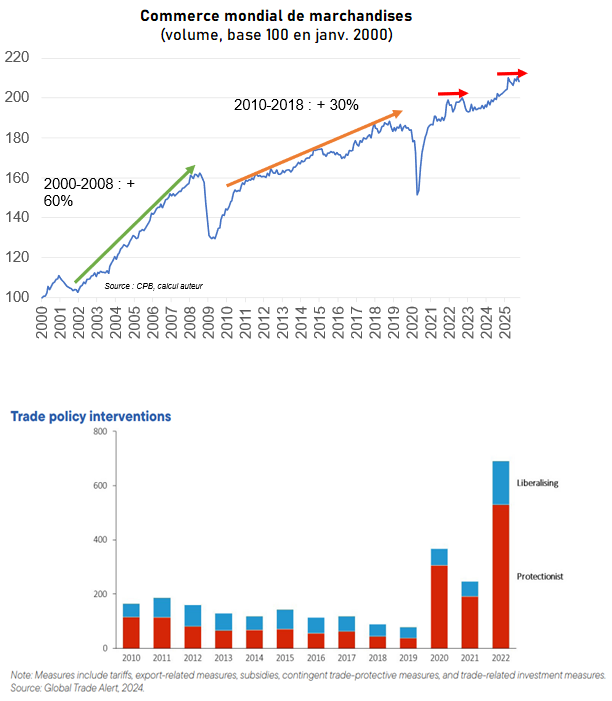

ii) si le commerce des services progresse encore, le commerce mondial de marchandises stagne depuis quelques années. Les barrières à l’échange augmentent dans un contexte géopolitique qui se complique. L’intégration économique ne connaitra donc pas la dynamique généreuse des décennies passées (ex : le marché unique européen qui s’est accéléré avec l’Acte unique européen en 1987, la chute du mur de Berlin avec accès aux pays de l’Est dans les années 90, entrée de la Chine dans l’OMC en 2001, multiplication d’accords de libre-échange…) : le recours à davantage de main-d’œuvre via les importations sera moins aisé.

©CDC

Source : The future of European competitiveness, M. Draghi, 2024

Le « Travailler demain » se fera donc avec une main-d’œuvre moins abondante : c’est un défi à relever. Il mettra les économies et entreprises sous contraintes.

Une main-d’œuvre plus rare : pénalisant ?

Déclinons trois conséquences. D’abord, la moindre disponibilité de la main-d’œuvre est associée à un équilibre macroéconomique a priori moins riche en croissance et davantage inflationniste. Ensuite, le facteur travail se raréfiant par rapport au facteur capital, la rémunération relative des deux facteurs de production va évoluer au profit de la main-d’œuvre (tensions salariales, modification du partage de la valeur ajoutée). Enfin, il va être davantage « rentable » d’accélérer la formation des employés pour dégager des gains de productivité.

Comment se préparer à ce nouveau paradigme ? Dans quelle mesure l’économie française est-elle vulnérable à ce choc ?

Les économies qui se préparent le mieux à ce nouveau paradigme sont celles qui, dès à présent, et en prenant en considération 6 facteurs :

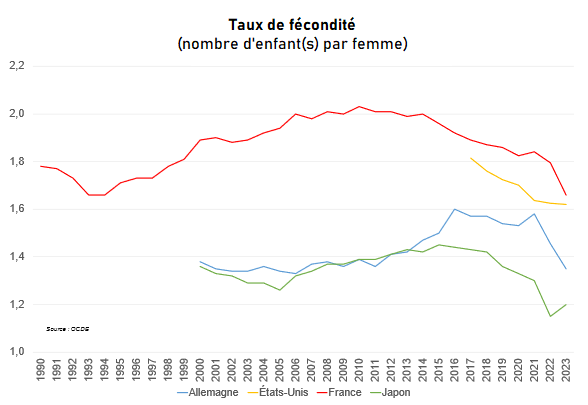

i) ont une natalité soutenue ; l’OCDE souligne elle-même que la diminution de moitié du taux de fécondité au cours des soixante dernières années « fait peser un risque de déclin démographique et de graves difficultés économiques et sociales sur les générations futures ». La natalité, quoiqu’en déclin et insuffisante en France, est meilleure que dans les autres pays, c’est là une forme d’avantage comparatif à entretenir (politiques familiales, aides à la petite enfance…).

©CDC

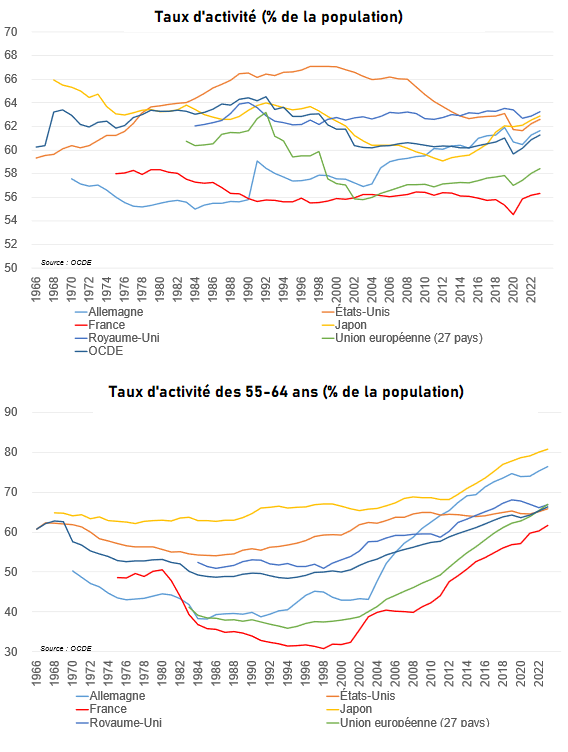

ii) ont une force de travail qui, à défaut de venir des forces démographiques, viendraient de forces endogènes : l’augmentation du taux de participation (population active/population totale, c’est-à-dire % de la population travaillant ou recherchant un emploi). On constate que le Japon, pays vieillissant, compense le manque de main-d’œuvre par une hausse du taux de participation depuis 2010. En France, en 2022, le taux de participation est très bas, à seulement 56 %, contre 58 % dans l’UE et 61 % dans les pays de l’OCDE. Si le taux français atteignait ces niveaux, ce seraient respectivement 0,6 et 1,5 Mln de travailleurs en plus. Un enjeu majeur est le taux d’activité des seniors (conditions de travail, âge de la retraite…) qui est particulièrement bas en France.

©CDC

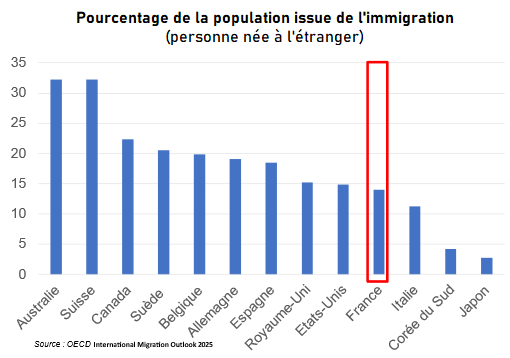

iii) ont une force de travail qui, à défaut de venir des forces démographiques, viendrait de forces endogènes en faisant de l’immigration un facteur de soutien démographique. La France dispose d’un taux dans le bas de la fourchette des pays occidentaux. En Asie, ce levier est sous-utilisé.

©CDC

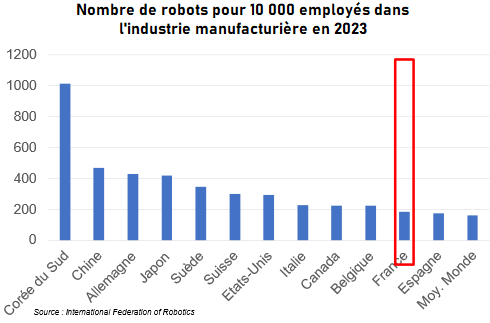

iv) permettent de compenser la moindre main-d’œuvre par une transformation de leur appareil productif, favorisant la substitution du capital au travail, en investissant dans la robotisation (les écarts entre pays sont, à date, sensibles). La France accuse un retard par rapport à ses pairs : l’Allemagne compte 2,5 fois plus de robots pour 10 000 employés dans l’industrie.

©CDC

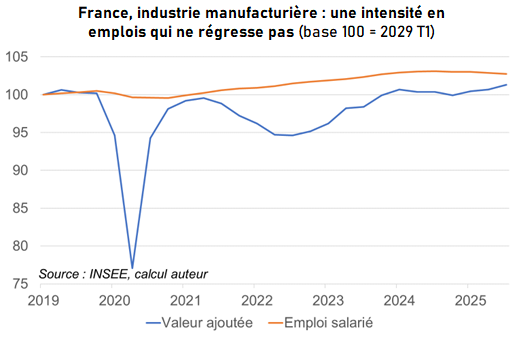

On observe que depuis 2019, l’industrie française a vu son emploi davantage progresser que sa production.

©CDC

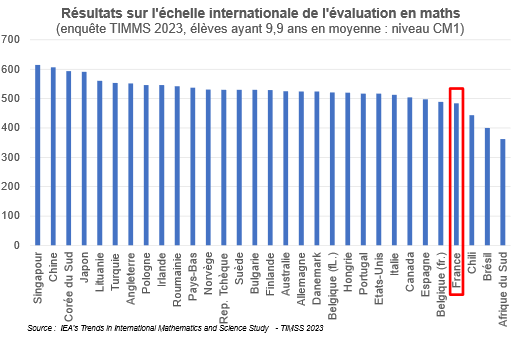

v) investissent dans la formation, et ce dès l’apprentissage scolaire initial : cf. résultats de l’enquête TIMMS en CM1) pour favoriser l’employabilité et augmenter la productivité.

©CDC

vi) Font de l’IA un levier de croissance. L’IA peut être perçue comme une menace pour l’emploi, dans le cadre d’une substitution classique entre travailleurs et technologie liée à l’automatisation mais les travaux académiques montrent aussi que les entreprises qui adoptent cette substitution sont des entreprises qui innovent donc qui préservent leurs parts de marché et vont être créatrices d’emplois à moyen terme. L’IA peut contribuer à renforcer la compétitivité et à pallier le manque de main-d’œuvre : l’IA génèrerait des gains de productivité permettant de maintenir le niveau de création de richesse malgré moins de main-d’œuvre sollicitée.

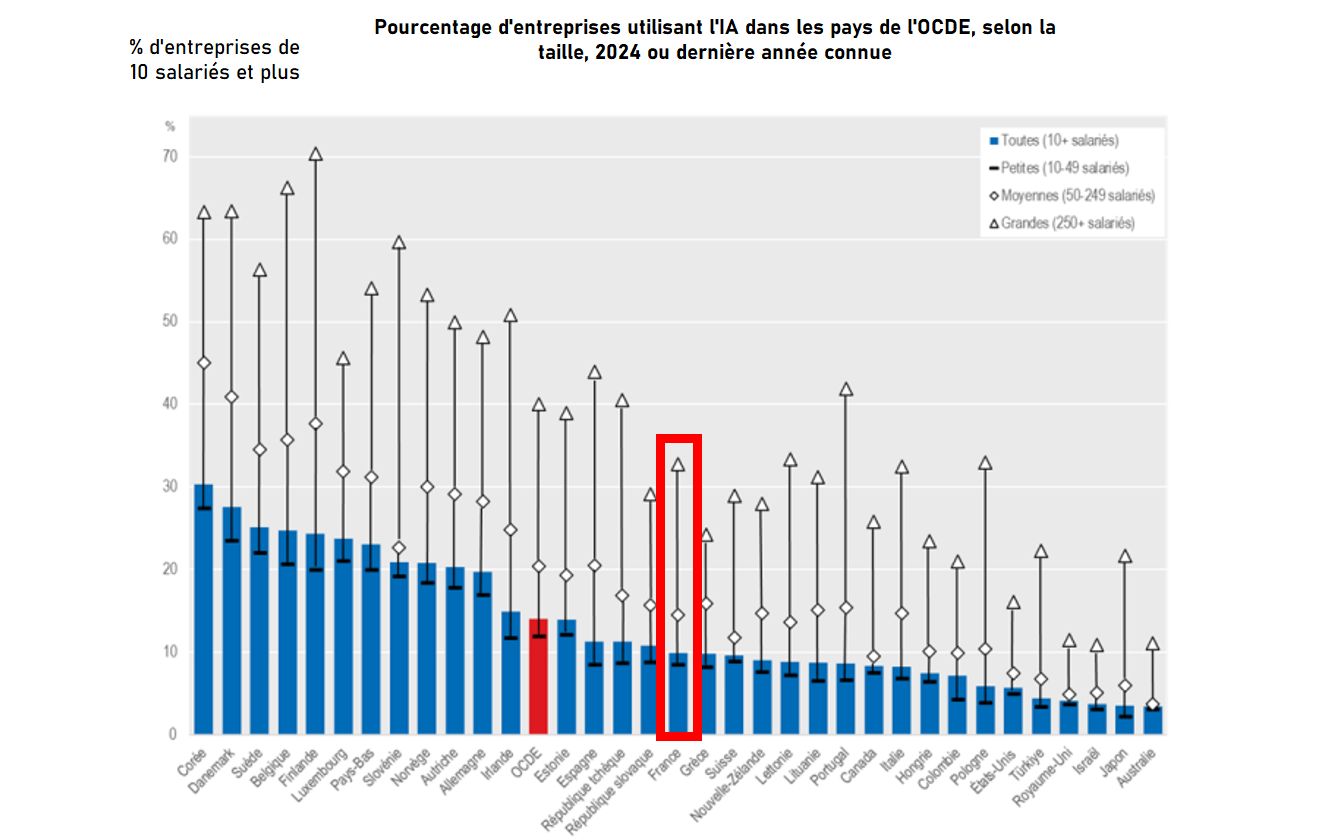

Concernant l’IA, la France dispose d’un taux d’adoption dans les entreprises de 10 salariés en retrait par rapport à la moyenne OCDE (L’adoption de l’IA par les petites et moyennes entreprises), Document de réflexion de l’OCDE pour le G7, décembre 2025). La prise de conscience est toutefois forte : selon une enquête Bpifrance Le Lab auprès des TPE et PME, 58 % des dirigeants considèrent l’IA comme « un enjeu de survie à moyen terme » ( voir l'étude Les Entreprises françaises et l'IA).

©CDC

Emploi et IA

D’un point de vue macroéconomique, pour que l’IA ait des conséquences positives, il faut :

- localiser la chaîne de valeur de l’IA au sein du pays concerné car si la valeur finit par se concentrer chez les producteurs plutôt que chez les consommateurs d’IA, il faut pouvoir en profiter

- en cas de forte substitution au facteur travail, pour ne pas engendrer de déséquilibres des comptes sociaux, il faudrait pouvoir repenser le financement social qui pèse sur la main-d’œuvre vers une assiette qui inclut les logiciels

- permettre une « destruction créatrice » d’emploi soutenable socialement via des mesures d’accompagnement (notamment la formation)

- surveiller la déformation du marché du travail : une autre révolution technologique, internet, a créé de nombreux emplois de services (livreurs, etc.) où les gains de productivité et les espérances de progression personnelle sont faibles.

Que disent les chiffres à ce stade ? Aux Etats-Unis, en 2025 (Source Challenger, Gary & Christmas, lien), en brut (c’est-à-dire sans prendre en compte les créations d’emplois), sur les 1,2 Mln d’emplois qui ont été détruits aux Etats-Unis, l’IA est la 6e source de raison invoquée (derrière la politique DOGE, les conditions économiques, les fermetures, les restructurations et la réduction des couts), en concernant 54 836 emplois, soit 4,5 % des emplois détruits. Ce chiffre est probablement un majorant, car il est plus positif, en affichage, de communiquer sur une modernisation de ses process plutôt que sur un manque de demande ou un traditionnel plan de licenciement pour performance. Notons par ailleurs que dans l’analyse des cas d’usage, la sémantique a évolué en 2025 au moment où les entreprises développent de plus en plus de cas d’usage et concrétisent les gains effectifs : l’IA est de plus en plus présentée comme un outil complémentaire au travail humain, plutôt que comme un substitut.

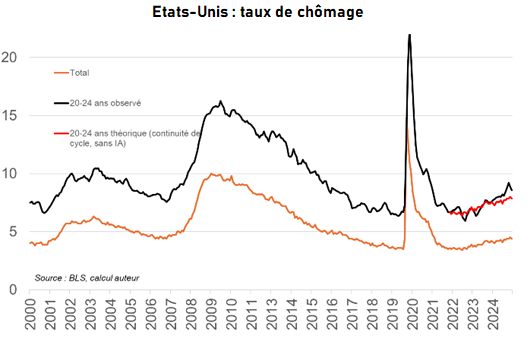

Si ces 55K destructions d’emploi ne pèsent que peu dans le taux de chômage (c’est 0,03 % de la population active), un effet du côté des jeunes est attentivement scruté : les jeunes diplômés américains seraient les premiers touchés par l’automatisation via l’IA, avec une baisse des opportunités d’embauche. A ce stade, il apparait en effet que le taux de chômage des jeunes est plus élevé qu’il devrait l’être si les relations statistiques passées (donc une continuité cyclique sans IA) étaient vérifiées. C’est un indice à confirmer (ce n’est pas, à ce stade peu avancé, une démonstration).

©CDC

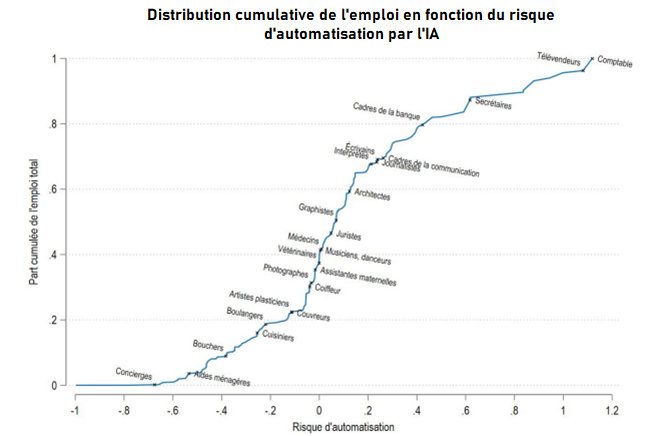

Que disent les études académiques à ce stade ? Les effets macroéconomiques ne font pas encore l’objet d’un consensus : tout dépend de la vitesse d’adoption de l’IA, du modèle d’affaires de l’IA, de la réalité des gains de productivité qui en découlera, de la nouvelle demande de services qui se fera jour avec l’IA et tout simplement de la potentialité effective de l’IA à produire et créer dans quelques années ; les résultats des travaux exploratoires sur l’impact de l’automatisation des tâches sur l’emploi apparaissent très hétérogènes selon les études et sont donc sujets à caution, dans une fourchette allant de 5 % et 47 %. Ce qui fait davantage consensus, c’est que des tâches complexes qui étaient jusque-là protégées de l’automatisation sont affectées par cette nouvelle donne technologique : la main-d’œuvre qualifiée est exposée. Par rapport à la problématique de cet article (comment composer avec moins de main-d’œuvre dans les années à venir), l’IA devient une opportunité, avec un rôle important de la « destruction créatrice » et des mesures l’accompagnant (formation, etc.). Concernant le marché de l’emploi, l'étude de novembre 2025 « "Canaries in the Coal Mine?" analyse les effets récents de l'IA sur l'emploi aux États-Unis » et montre que globalement, l'emploi croît mais la stagnation chez les jeunes s'explique par la disparition des postes d'entrée de gamme IA-exposés. L'ajustement se fait via les volumes d'emploi, non les salaires, qui restent rigides.

©CDC

Source : Exposition à l’intelligence artificielle générative et emploi : une application à la classification socio-professionnelle française, Janvier 2024

Economie mondiale fragmentée : des relocalisations peu riches en travail non qualifié à ce stade

Les chocs récents (COVID-19, tensions sur les chaînes d’approvisionnement, hausse des coûts de transport et de logistique, guerre en Ukraine, augmentation des barrières douanières, réduction de l’empreinte carbone par la production locale, levier des subventions issues des plans de relance…) incitent à la relocalisation, même si ce phénomène reste très marginal. Selon une étude de Bpifrance Le Lab de 2022 ((voir Délocalisations et relocalisations de l'industrie française : entre mythes et réalités), si 80 % des industriels considèrent que la relocalisation est possible dans leur filière, seule une entreprise globalisée sur cinq prévoit de relocaliser dans les cinq prochaines années (quasiment aucune pour les entreprises mixtes, rappelant que dans l’échantillon, 13 % sont des entreprises globalisées, avec site de production et approvisionnements à l’étranger, 61 % sont des entreprises avec production en France et approvisionnement en partie à l’étranger et 25 % sont intégralement locales) : ce sont au total 5 % des entreprises qui réfléchissaient à relocaliser.

Un faible contenu en emploi et pas forcément de l’emploi qualifié :

- Dans la même étude de Bpifrance Le lab sur le champ des entreprises industrielles, les sondés déclarent que le contenu en emploi serait faible : 87 % des dirigeants estiment que la robotisation est un facteur de relocalisation des usines en France. Dans les secteurs propices à l’automatisation, il y a peu de génération d’emploi et l’emploi créé est surtout de l’emploi qualifié (compétences techniques élevées en maintenance, R&D, contrôle qualité, logistique).

- Dans une étude publiée en décembre 2024, l’Insee a analysé les flux de relocalisation/délocalisation en France : il ressort que des 2,8 % des entreprises de plus de 50 employés qui ont réorganisé leur chaîne de valeur mondiale entre 2018 et 2022, 60 % ont délocalisé et 40 % ont relocalisé, avec des activités relocalisées davantage intenses en travail peu qualifié au contraire des délocalisations. Pourtant, les délocalisations dans les années 1990 et 2000 avaient plutôt concerné des activités ayant recours au travail peu qualifié.

Une relocalisation de production non qualifiée finirait par devenir contre-productive (allocation de capital et de travail vers les secteurs peu productifs : il en découle moins de création de valeur et, in fine, de bien-être). Serait préférable, vu l’enjeu démographique (moins de travailleurs à disposition), une relocalisation pauvre en main-d’œuvre surtout non qualifiée (qui sera déjà très demandée pour la production de services).

Les autres leviers : des réponses systémiques

Si la rareté annoncée de la main-d’œuvre dessine un horizon contraint, elle invite aussi à repenser les équilibres sur lesquels nos économies se sont construites. Au-delà des forces démographiques et des leviers technologiques, c’est bien la capacité à agir sur les ressorts structurels de nos sociétés qui fera la différence. Les pays qui sauront concilier flexibilité du marché du travail, attractivité pour les talents et investissement dans les compétences seront ceux qui transformeront cette contrainte en opportunité. C’est l’enjeu des réformes du marché du travail pour améliorer la participation des seniors et l’intégration des nouvelles technologies (combinaison de sécurité de l’emploi et adaptabilité via des dispositifs de formation continue ou des incitations à l’innovation). En outre, le vieillissement de la population ne se résume pas à un problème démographique : c’est aussi une question de conditions de travail, de santé et de modèles de retraite. Les pays qui parviendront à anticiper ces mutations — en combinant innovation, équité sociale et résilience — seront ceux qui feront de la rareté de la main-d’œuvre non pas un frein, mais un accélérateur de progrès, de compétitivité, de bien-être.

Conclusion : une main-d’œuvre plus rare

Le marché du travail de demain se dessine sous le signe de la rareté de la main-d’œuvre, un défi structurel qui exige une adaptation profonde des économies. La France, moins exposée que d’autres pays, dispose d’un temps précieux pour renforcer sa résilience, mais doit combler ses retards en matière de participation à la vie active, de robotisation et d’adoption de l’IA. Les opportunités résident, côté quantité de travail, dans la natalité, le taux d’activité des seniors, immigration, et côté productivité et qualité du travail, dans l’investissement massif dans la formation et les technologies, afin de transformer cette contrainte en opportunité.

L’IA, souvent perçue comme une menace, pourrait devenir un allié clé pour compenser la pénurie de main-d’œuvre, à condition d’en maîtriser la chaîne de valeur et d’accompagner les transitions professionnelles. La réussite de cette mutation dépendra de la capacité des États à concilier innovation, équité sociale et flexibilité, pour garantir une croissance inclusive malgré un contexte démographique et géopolitique plus contraignant.