Prix des bois sur pied 2026 : un marché en repli, mais toujours porteur de valeur pour la forêt française

©Olivier Billeau

Liste des auteurs

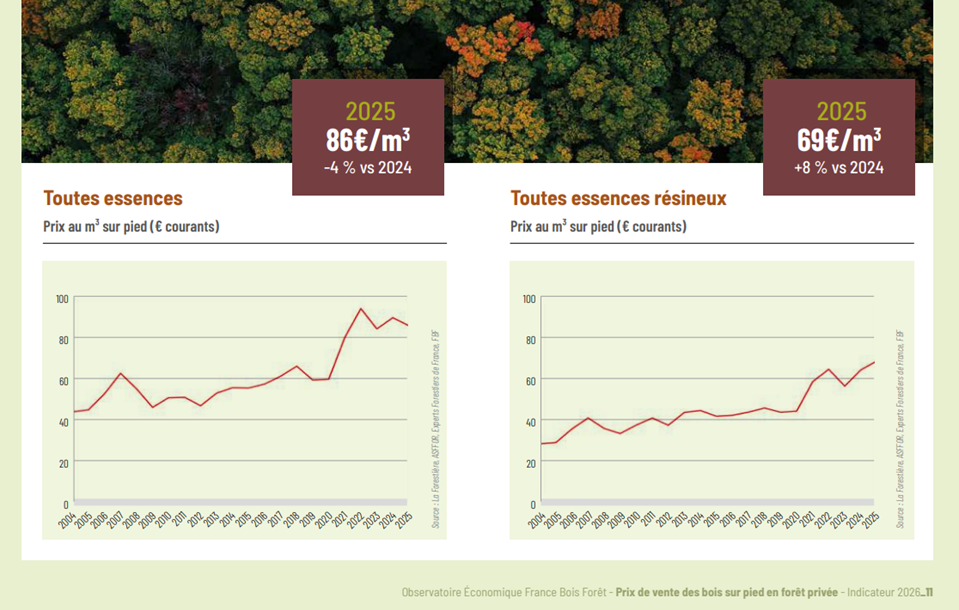

Après une année 2024 qui avait surpris par la hausse des prix des bois malgré une conjoncture peu favorable, le marché français des bois sur pied en forêt privée connaît en 2025 un ajustement mesuré. L’indicateur 2026 du prix de vente des bois sur pied met en évidence une baisse de 4 % de l’indice général, le prix moyen du bois, toutes essences confondues, s’établissant à 86 €/m³, contre 90 €/m³ un an plus tôt.

Loin de traduire un retournement durable, cette évolution invite à une lecture plus fine : les prix moyens se stabilisent au-dessus d’un seuil post-covid au-delà de 80 €/m3, contre 60 €/m3 avant 2020. Ils témoignent d’un marché qui se normalise, dans un contexte économique contrasté, tout en confirmant le rôle stratégique de la ressource bois dans la transition écologique et industrielle de la France.

Repère méthodologique

L’indicateur du prix de vente des bois sur pied en forêt privée est publié chaque année dans le cadre de l’Observatoire économique de France Bois Forêt. Il est produit par La Forestière, l’ASFFOR et les Experts Forestiers de France, à partir des ventes groupées de bois sur pied réalisées par les Experts Forestiers de France sur l’ensemble du territoire hexagonal. Il n’intègre donc pas les ventes réalisées en gré à gré ou via des contrats d’approvisionnement.

Ces ventes sont organisées dans des conditions transparentes de marché, avec une confrontation entre l’offre et la demande, un cahier des charges commun et des modalités de cubage identiques. L’indicateur comprend un indice général ainsi que des indices représentatifs des principales essences commercialisées. Il permet de suivre les évolutions constatées depuis 21 ans et d’offrir une référence annuelle pour situer une vente, analyser les tendances du marché et éclairer les décisions de gestion forestière.

Un recul des prix qui s’inscrit dans une phase de normalisation

Depuis plusieurs années, les prix des bois sur pied reflètent à la fois les cycles économiques des industries utilisatrices, les arbitrages des propriétaires forestiers et les contraintes croissantes qui pèsent sur la mobilisation de la ressource. En 2025, la demande a été affectée par un environnement économique moins dynamique, notamment dans certains débouchés liés à la tonnellerie, à l’ameublement ou à la logistique (bois de palette et d’emballage). Anticipant une année délicate, les propriétaires ont donc préféré laisser le bois en forêt et limiter les volumes mis en marché qui ont baissé pour la quatrième année consécutive, à 1,2 million de m3.

En termes de prix, la baisse de 4 % observée en 2025 intervient après une hausse de 7 % en 2024, avec une hausse de +46 % depuis 2020. Elle doit donc être interprétée comme une respiration du marché plutôt que comme un signal tendanciel de long terme.

Des trajectoires différenciées selon les essences et les usages

L’intérêt de l’indicateur réside précisément dans sa capacité à dépasser la seule lecture d’un prix moyen. Toutes les essences ne suivent pas la même trajectoire, car elles ne répondent pas aux mêmes marchés, ni aux mêmes usages. Le chêne, le hêtre, le douglas, les pins, les épicéas, le sapin, le peuplier ou encore le châtaignier s’inscrivent chacun dans des chaînes de valeur spécifiques, avec leurs propres équilibres entre offre, demande, qualité et disponibilité.

Cette hétérogénéité rappelle une réalité essentielle : la valeur d’un bois ne se résume pas à son essence. Elle dépend aussi de son diamètre, de sa rectitude, de son état sanitaire, de son accessibilité, des conditions d’exploitation, de la proximité des débouchés, et surtout, du moment où on le commercialise.

L’indice résineux : une demande toujours soutenue

Dans un marché globalement orienté à la baisse, les résineux se distinguent par une dynamique plus favorable. La demande demeure soutenue, notamment pour les usages en charpente, portés par la construction, la rénovation et les besoins réguliers des scieries. Les résineux blancs, sapins et épicéas, connaissent en particulier une remontée marquée, liée à une tension accrue sur la ressource dans plusieurs pays européens, dont l’Allemagne et l’Europe de l’Est, après les récoltes massives de bois scolytés des dernières années.

Cette situation macroéconomique conduit l’indice « toutes essences résineuses » à poursuivre sa progression en 2025, à hauteur de 8 %, pour un prix moyen de 69 €/m3. Cela représente le plus haut niveau atteint par l’indice depuis sa création en 2004. Quatre essences résineuses connaissent ainsi leur plus haut niveau de prix mesuré par l’indice depuis sa création : douglas, épicéa commun, pin laricio, pin sylvestre. Au cours des cinq dernières années, le prix moyen des essences résineuses a augmenté de 57 %. Une progression qui illustre la dimension européenne du marché : lorsque la disponibilité se réduit chez certains voisins, la ressource française retrouve une attractivité renforcée.

L’analyse par essence révèle une appétence toujours confirmée du marché pour le douglas, même si sa progression est moindre que celle de l’année 2024, et un prix de vente des pins en hausse grâce à un report de demande de scieries qui ne trouvent pas de volumes suffisants en épicéas, sapins ou douglas à des prix modérés.

©Observatoire Economique France Bois Forêt

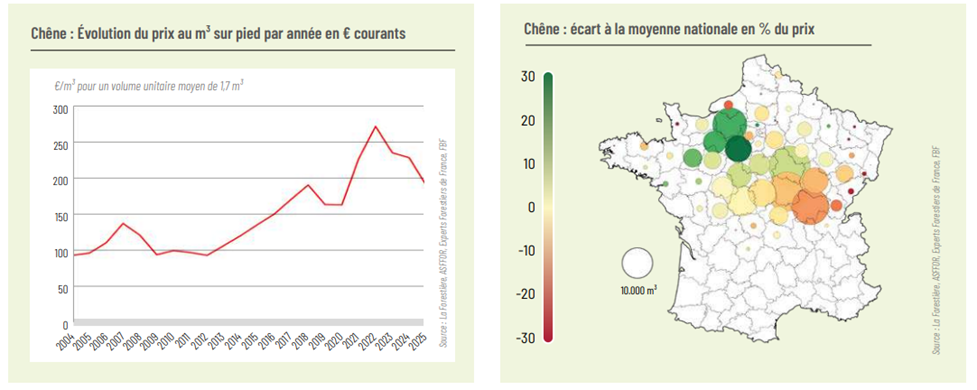

L’indice chêne : un ajustement après plusieurs années de forte valorisation

Le chêne, essence emblématique de la forêt française, connaît une trajectoire différente. Après plusieurs années de prix élevés, soutenus par une demande internationale importante, son marché marque un nouveau repli en 2025 : le prix moyen s’établit ainsi à 190 €/ m3 en repli de 17 % (228 €/m3 en 2024).

Ce recul s’explique notamment par la forte contraction du marché des bois de tonnellerie, pénalisé par la crise viticole et l’accumulation de stocks. Les autres débouchés, en particulier pour les qualités secondaires, ont également souffert sur les marchés français et européens. La reprise des exportations vers l’Asie à partir de la fin de l’été 2025, ainsi que la bonne tenue des flux vers l’Angleterre dans le quart nord-ouest de la France, ont toutefois contribué à atténuer ce contexte défavorable.

Pour autant, ce mouvement ne remet pas en cause les fondamentaux de long terme du chêne. Les bois de belle qualité, bien conformés et adaptés aux usages les plus valorisants, conservent un potentiel important.

©La Forestière

La ressource bois, un actif stratégique dans une économie bas carbone

Au-delà de la conjoncture annuelle, l’évolution du prix des bois sur pied doit être replacée dans une tendance de fond : la montée en puissance du bois comme ressource renouvelable, stockant du carbone et se substituant à des matériaux plus émissifs. Construction, rénovation, emballage, énergie, chimie du végétal : les usages du bois s’élargissent et renforcent son caractère stratégique pour l’économie française.

Mais cette ressource n’est ni illimitée ni uniforme. Elle dépend d’écosystèmes vivants, exposés aux effets du changement climatique, aux crises sanitaires et aux aléas météorologiques. La question n’est donc pas seulement celle du prix, mais celle de la capacité collective à produire, gérer, mobiliser et transformer durablement le bois français. C’est dans cet équilibre que se joue la valeur future de la forêt.