cicéron

c'est poincarré

Si l’Accord de Paris sur le climat stipule que les flux financiers doivent être compatibles avec une trajectoire bas-carbone et limiter ainsi le réchauffement climatique à 2°C d’ici à 2100, encore faut-il que les méthodologies existantes d’alignement des portefeuilles d’investissement soient pertinentes, transparentes et cohérentes.

Pour rappel, l’Accord de Paris, entré en vigueur en novembre 2016 et ratifié à ce jour par 183 pays, comporte trois objectifs de long terme : l’atténuation du réchauffement climatique à 2°C (voire 1,5°C si possible) ; l’adaptation aux aléas et aux chocs de la hausse des températures pour protéger les ressources alimentaires et la biodiversité ; l’alignement des flux financiers sur les objectifs de limitation du réchauffement climatique.

Ce dernier objectif a fait l’objet un rapport intitulé The Alignment Cookbook - A Technical Review of Methodologies Assessing a Portfolio’s Alignment with Low-carbon Trajectories or Temperature Goal, réalisé sous l’égide de l’Institut Louis Bachelier (ILB), qui est soutenu par l’Institut pour la recherche de la Caisse des Dépôts. Le but est de produire une analyse critique, mais constructive des méthodes d’alignement existantes, afin d’ouvrir la voie à des approfondissements qui rendront ces méthodes pleinement satisfaisantes.

La gestion d’actifs avoisine les 3 800 milliards d’euros d’encours en France, soit 1,5 fois le PIB national en 2018. Elle représente donc un secteur à fort potentiel de transformation dans l’industrie bancaire et financière. Il est, certes, aujourd’hui prématuré de mesurer la contribution d’une entreprise ou d’une institution financière aux objectifs de l’Accord de Paris. Cela impliquerait de mesurer l’impact dans l’économie réelle de ces dernières, en prenant en compte les thématiques de décarbonation, mais également d’adaptation et de développement au sens plus large. Néanmoins, il est possible de mesurer la « compatibilité » ou la « cohérence » d’un portefeuille d’investissement ou d’un actif financier avec une trajectoire de température. Cette mesure offre plusieurs perspectives intéressantes dont le fait d’accroitre la pédagogie et la transparence des instruments utilisés, de les rendre intelligibles aux décideurs publics et privés, de comparer ces mesures et d’en déduire des bonnes pratiques, ou encore de réconcilier une action de court-terme (alignement d’un portefeuille) avec un objectif de long terme (température en 2100).

Les mesures d’alignement sont des mesures mathématiques, souvent complexes, qui comparent la performance climatique d’un portefeuille d’actifs (e.g. empreinte carbone) avec des scénarios de trajectoires de température. On peut obtenir de ces mesures une distance ou une compatibilité d’un portefeuille avec un benchmark de température (par exemple 1,5°C). On peut en tirer une stratégie de gestion dynamique de cette distance, en y ajoutant une bonne représentation du futur. Enfin, on peut en déduire diverses expressions des résultats dont une qui est un score de température.

Dès lors, une boucle vertueuse « diagnostic-action » peut s’enclencher à l’instar de ce que pratique le scientifique (chimiste par exemple) dans son laboratoire. D’abord, avec un diagnostic ex-ante qui indique la performance climatique du portefeuille suivi. Ensuite, avec une action d’engagement, désengagement ou de réallocation. Puis, aboutir à un diagnostic ex-post qui éclaire sur la question principale : « est-ce que le portefeuille suit mieux ou moins bien la trajectoire de température choisie ? »

Actuellement, il existe de nombreuses méthodes d’alignement, une douzaine environ. Il faut signaler que la majorité d’entre-elles sont développées dans l’univers anglo-saxon, ce qui peut poser, parallèlement, un problème de « souveraineté » des données, voire des méthodes. Quoique non observée à ce stade, on pourrait imaginer à terme des divergences d’analyse provenant de biais culturels et géographiques. Nous nous souvenons tous de la difficulté qu’avait (qu’a toujours peut-être) une agence de notation anglo-saxonne pour apprécier finement le fonctionnement et les risques d’une entreprise para étatique comme RFF (Réseau Ferré de France) ou bien ceux d’une entreprise locale aux confins de l’Asie.

Si toutes les méthodologies utilisent des données de trajectoires du GIEC (Groupe d'experts intergouvernemental sur l'évolution du climat) et de l’AIE (Agence internationale de l’énergie) en input des modèles, l’output, lui, peut prendre plusieurs formes. Une forme top-down consisterait à dire qu’un portefeuille est aligné si, quel que soit les entreprises émettrices, le portefeuille réalise un pourcentage d’émissions inférieur à la trajectoire de température déterminée. Alternativement, on peut dire qu’un portefeuille contenant des entreprises d’un secteur particulier (utilities par exemple) est aligné s’il réalise un pourcentage d’émissions inférieur celui de son secteur. Dès lors, l’alignement global peut dépendre du degré de diversification du portefeuille, ce qui rend l’exercice encore plus difficile, y compris pour le régulateur... Notons que le critère de benchmark de l’Union Européenne en la matière, dénommé Paris Aligned, est calculé par rapport à un indice et non par sous-secteurs.

A ce jour, il existe de nombreuses voies possibles pour atteindre l’objectif de limitation de l’augmentation de température de l’Accord de Paris et saluons l’envie de l’industrie financière et des agences d’explorer tous les chemins dans une version plus « figure libre » que « figure imposée ».

C’est précisément pour cette raison (multiplicité des chemins) que l’ILB (sous la direction de Julie Raynaud et Stéphane Voisin), I4CE, WWF France et le Ministère de l’écologie ont entrepris d’analyser en détails les méthodes dans un rapport publié en juillet 2020.

Plusieurs choix méthodologiques sont possibles comme nous l’avons dit. Toutes ces méthodes se nomment alignement, mais elles reposent en pratique sur des hypothèses structurantes très différentes. Par exemple, pour un fabricant d’automobiles, le choix de retenir les émissions induites jusqu’au scope 3 est particulièrement différenciant puisqu’il s’agit de calculer des émissions futures produites par les automobilistes, ainsi que les émissions évitées. De même, en l’absence d’une norme universelle, comment comparer des chiffres utilisant différentes unités pour la normalisation des émissions (unité physique de production, capitalisation boursière, revenus, résultat net, valeur de la firme) ?

En résumé, il y a plusieurs méthodes souvent très différentes : la difficulté d’appréhender l’articulation macro-micro (est-ce qu’un portefeuille pétrolier aligné sur le secteur « oil & gas », par exemple, est aligné globalement ?) ; un enchevêtrement de nombreux paramètres abouti à des modélisations instables. En clair, l’alignement d’un portefeuille relève plus de l’art que de la science aujourd’hui ! C’est pour cette raison que l’ILB et ses partenaires ont emprunté à l’art culinaire pour titrer son étude « the alignment cookbook », et utilisé la métaphore des « lasagnes » par essence multicouches pour qualifier certaines méthodologies. La recette miracle n’existe pas et l’utilisateur doit faire l’effort de bien comprendre la recette du plat qu’il souhaite déguster.

Plus sérieusement, les trois tableaux ci-dessous, issus de notre publication, nous montrent des résultats surprenants, intéressants, enthousiasmants, en particulier pour ceux qui souhaitent s’y consacrer dans le futur.

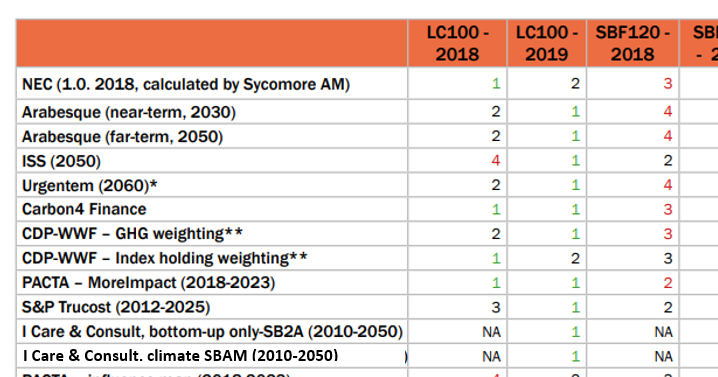

Le tableau 1 compare 14 méthodes d’alignement appliquées à deux indices actions : LC100 et SBF 120 en 2018 et en 2019. Les notes de ce classement relatif entre ces méthodologies varient de 1 à 4 (de la meilleure à la moins bonne).

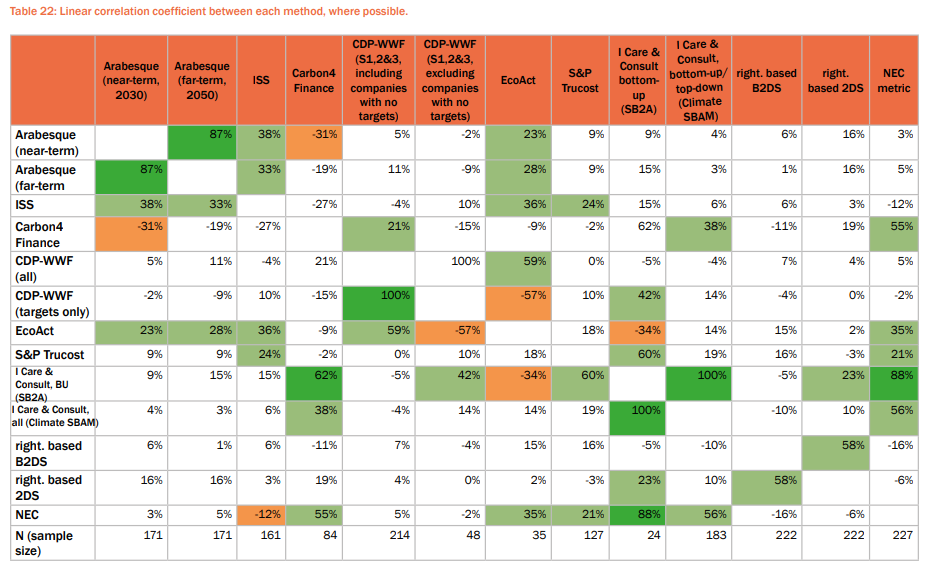

Le tableau 2 présente les coefficients de corrélation linéaire, exprimés en pourcentage, entre chaque méthode d’alignement lorsque ce calcul est possible. Il exprime ainsi les relations de convergence ou de divergence entre chaque méthode.

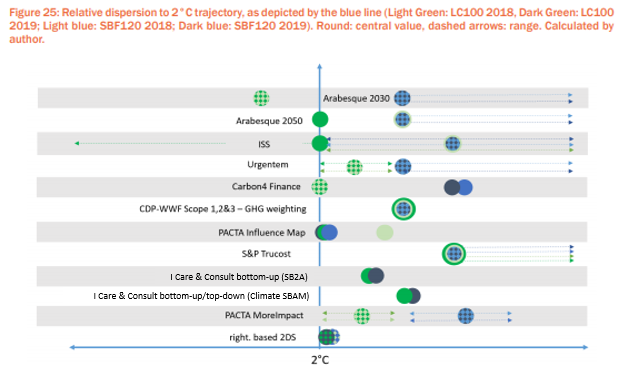

Le graphique ci-dessous montre la dispersion ou distance des méthodes d’alignement analysées sur les indices LC100 et SBF120 (axe des ordonnées) avec la trajectoire de réchauffement des températures à 2 degrés (axe des abscisses). L’indice LC100 est représenté en vert clair pour l’année 2018 et en vert foncé pour 2019. Quant au SBF120, il est en bleu clair en 2018 et bleu foncé pour 2019.

On peut constater entre autres :

Sur les tableaux 1 et 2 :

Sur le tableau 3 :

La première conclusion serait de « renverser la table » en concluant hâtivement que tout ceci n’est pas satisfaisant. Ce ne sera pas notre conclusion, car la mesure « d’alignement 2°C » reste un magnifique défi, compréhensible par tous, car elle est simple à exposer et elle positionne le problème à la bonne altitude (on pourrait dire à la bonne température). En effet, qu’importe le chemin pourvu que l’objectif de 2°C, si possible moins, de réchauffement soit atteint par l’industrie de la gestion d’actifs, sachant que cet objectif est compatible selon le GIEC avec un changement climatique supportable pour l’humanité.

La deuxième conclusion serait de se contenter des méthodes et résultats obtenus. Là encore, ce ne sera pas notre approche car nous pensons que de nombreux problèmes sont à résoudre, convoquant le monde de la recherche au premier chef. Parmi eux, citons l’absence de métrique normative, la difficulté de gestion des données manquantes, mais aussi la quantification et la gestion des incertitudes. L’indicateur de température, lui-même, est insuffisant pour aligner les portefeuilles d’actifs financiers sur les objectifs de l’accord de Paris (quid des objectifs d’adaptation et du développement durable au sens plus larges ?).

C’est pour ces raisons, et bien d’autres encore, que nous vous suggérons pour aller plus loin, de consulter le site de l’ILB qui contient l’étude que nous venons de résumer, le webinaire qui la décrit et un article de Peter Tankov (chercheur au GENES, fellow ILB et co-responsable du Grand Programme Green and Sustainable Finance) qui décrit les sujets de recherche clefs pour les années à venir.