cicéron

c'est poincarré

Le huitième numéro de Questions retraite et solidarité n°8 – Les cahiers vient de paraître. L’étude propose des mesures d’impacts de modifications des paramètres de pilotage du régime de retraite complémentaire des contractuels de la fonction publique, l’Ircantec (Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques). Elle s’appuie sur l’estimation des variations d’indicateurs de suivi du régime pour 4 cas-types caractéristiques sur 5 générations nées entre 1960 et 2000.

La loi de 20 janvier 2014 confie au Conseil d’orientation des retraites (COR) la mission de calculer des indicateurs, à la fois pour suivre l’évolution du système de retraite français et pour améliorer le pilotage pouvant conduire à des recommandations de modification des paramètres de retraite. Ces indicateurs se déclinent au niveau général du système de retraite dans son ensemble et au niveau des régimes de retraite. Ils sont sensibles aux paramètres fixés : durée d’assurance requise pour le taux plein, âge d’annulation de la décote, taux de cotisation, et, dans un régime en point, taux d’appel, valeur de service du point, salaire de référence ou valeur d’achat du point, rendement du régime… Dans la présente étude d’impact de modifications des paramètres de pilotage de l’Ircantec, les indicateurs mobilisés sont le taux de cotisation moyen, le niveau moyen de pension brut, le taux de remplacement, le délai de récupération, l’espérance de vie à la retraite et le taux de rendement interne (TRI).

Ces indicateurs sont calculés au niveau individuel sur la base de cas types. Les parcours de carrière des contractuels dans la fonction publique sont divers. Une première étude[1] a identifié les principaux profils de carrière pour ces affiliés de l’Ircantec. Réalisée sur la génération 1953 et s’appuyant sur une analyse des correspondances multiples et une classification hiérarchique ascendante, elle a mis en évidence neuf profils types de carrière.

Parmi ces profils, quatre cas types sont sélectionnés pour l’étude d’impact de modifications des paramètres de pilotage du régime : celui du praticien hospitalier à temps plein, celui du salarié au sein d’un établissement public (par exemple, Pôle emploi), celui d’une employée de la fonction publique territoriale contractuelle à temps partiel ou fonctionnaire occupant un emploi de moins de 28 heures hebdomadaire (emploi à temps non complet), et celui d’une personne ayant effectué uniquement son début de carrière en tant que contractuel de la fonction publique. En comparant les effets des modifications des paramètres sur les niveaux des indicateurs entre ces cas types, des effets intragénérationnels peuvent être appréhendés. Pour mieux analyser les effets intergénérationnels, 5 générations exposées de façon différentes aux réformes de 2003, 2008, 2010 et 2014 sont considérées pour chacun de cas-types : celles nées en 1960, 1970, 1980, 1990 et 2000.

Le niveau des indicateurs est influencé par différents facteurs, notamment la durée de la carrière relevant de l’Ircantec, le revenu soumis à cotisation, l’âge de départ à la retraite ou encore la génération observée. Ainsi, l’espérance de vie au moment du départ à la retraite (et donc la durée de de perception de la retraite) augmente au fil des générations, avec un impact différencié selon que le cas-type considéré est masculin ou féminin.

Le taux de cotisation moyen, pour sa part, augmente avec les générations à mesure que celles-ci subissent sur une plus longue période la mise en place des différentes réformes, notamment celle propre à l’Ircantec de 2008 qui prévoit l’augmentation progressive des taux de cotisation entre 2011 et 2017. Le montant de pension brut sur la partie complémentaire augmente au fil des générations comme conséquence de la hausse des cotisations versées et des revenus soumis à cotisation. Pour une génération donnée, le montant de pension brut varie en outre fortement d’un cas type à l’autre : un individu dont la carrière relevant de l’Ircantec est longue et repose sur des revenus élevés bénéficiera d’une pension plus élevée. Le montant mensuel peut ainsi varier de 82 € pour un individu avec une courte période d’affiliation reposant sur des revenus faibles à 3 100 € pour un profil avec une très longue carrière et des revenus soumis à des cotisations très élevées.

Le délai de récupération correspond au nombre d’années de versement de la pension nécessaire afin de récupérer l’ensemble des cotisations versées par l’affilié. Il est sensible à la mise en place des différentes réformes. Il passe ainsi de 8,6 années pour des profils n’ayant pas connu les dernières réformes appliquées à l’Ircantec (génération 1960) à 13,4 années pour des profils subissant ces réformes sur l’ensemble de leur carrière (génération 2000). De plus, la présence de décote ou de surcote peut venir augmenter ou diminuer ce délai.

Le taux de remplacement « net des cotisations vieillesses » rapporte la première pension brute versée (pension provenant du régime général et de l’Ircantec) au dernier salaire net des prélèvements liés à la retraite (cotisations aux régime général et à l’Ircantec liées à la carrière en tant que contractuel). Malgré l’augmentation de la pension moyenne au fil des générations, le taux de remplacement diminue pour les générations le plus récentes. De plus, le taux de remplacement de l’employée de la territoriale à temps partiel ou fonctionnaire sur un emploi à temps non complet (moins de 28 heures par semaine) sera plus élevé que celui du praticien hospitalier ou celui du salarié d’un établissement public. En effet, celui-ci varie de 57 % (pour la génération 2000) à 63 % (pour la génération 1960) en fonction des générations pour l’employée de la territoriale quand il varie seulement de 45 % (pour la génération 2000) à 50 % (pour la génération 1960) pour les autres profils.

Le taux de rendement interne des affiliés à l’Ircantec (sur la partie complémentaire uniquement) est largement supérieur au taux de rendement interne d’équilibre d’un régime par répartition, correspondant à la croissance du salaire (ici 1,3 % à long terme en termes réels). Le taux de rendement interne réel s’élève en moyenne à 3 % pour les profils de carrière avec une longue période d’affiliation à l’Ircantec. Il est plus faible pour le profil de début de carrière en tant que contractuel, passant de 2,2 % à 1,5 % au fil des générations.

Les modifications paramétriques de l’Ircantec pour lesquelles des effets sur ces indicateurs ont été estimés ont porté sur une moindre revalorisation de la valeur de service du point, une diminution du rendement du régime, une augmentation du taux théorique de cotisation, une augmentation du taux d’appel et une modification combinée de plusieurs paramètres.

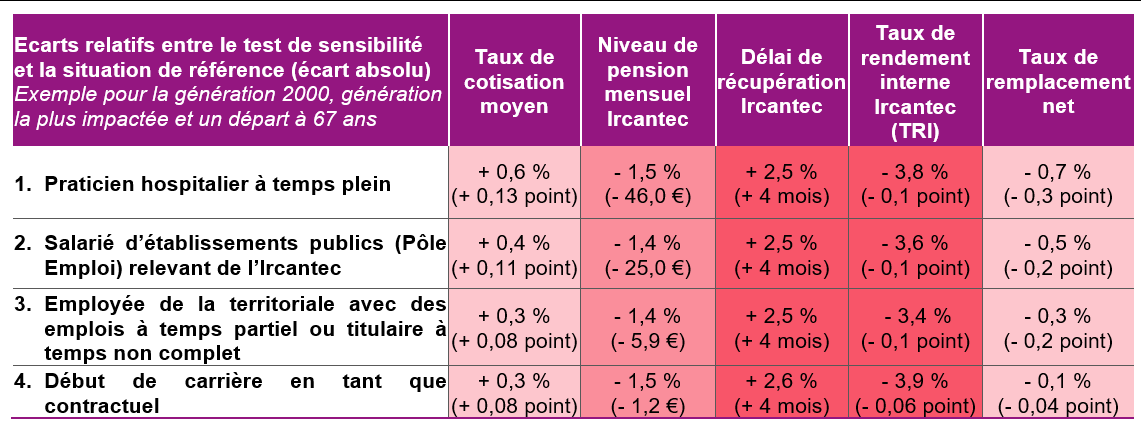

Le tableau 1 présente une synthèse des différents effets sur chaque profil. Ainsi, la diminution du rendement du régime de l’Ircantec a pour conséquence de dégrader plus fortement les indicateurs. La sous-indexation de la revalorisation de la valeur de service du point, l’ajustement automatique des paramètres du régime (qui prévaut en cas d’absence d’accord au sein des instances de gouvernance comme fixé par l’article 9 bis de l’arrêté du 30 décembre 1970) et dans une moindre mesure l’augmentation du taux d’appel dégradent plus légèrement les indicateurs. Les effets liés à l’augmentation des taux de cotisation sont contrastés : le taux de remplacement « net des cotisations vieillesse » et le montant de pension s’améliorent sur le long terme, quand le taux de rendement interne et le délai de récupération ne sont pas touchés. Dans l’ensemble, le praticien hospitalier à temps plein et le salarié d’un établissement public sont les plus touchés par la mise en place de modifications paramétriques ; leur durée de cotisation au régime est importante et repose sur des revenus soumis à cotisation élevés. Les assurés ayant effectué leur début de carrière en tant que contractuel de la fonction publique sont, pour leur part, les moins touchés.

Tableau 1. Effet de l’application du mécanisme d’ajustement sur les cas types

Source : données construites par l’auteure. Périmètre : génération 2000 avec départ à 67 ans.

Note : les évolutions présentées sont les évolutions relatives exprimées à partir de données en euros, en années ou encore en taux. L’écart absolu est mentionné entre parenthèses. Les améliorations (resp. les détériorations) des indicateurs sont présentées en vert (resp. en rouge) ; les nuances signalent l’intensité de l’effet : inférieur à 1 % pour le plus clair, inférieur à 2 % pour le moyen et supérieur à 2 % pour le plus foncé.

Lecture : la mise en place d’un ajustement automatique de plusieurs paramètres entrainerait une baisse du niveau de pension de 1,5 % (baisse relative), soit environ 46 € par mois pour le praticien hospitalier à temps plein.

[1] Etude réalisée par Marion Bulcourt en 2018 parue dans Question retraites et solidarité – les études n°25.

Questions retraite et solidarité - Les cahiers est une série de documents de travail publiée par la direction des retraites et de la solidarité de la Caisse des Dépôts. Cette collection a vocation à faire connaître des études approfondies dans les domaines de la retraite, du vieillissement, de la protection sociale et de la formation professionnelle. Elle complète Questions retraite et solidarité - Les études qui reprend les résultats d’études réalisés dans ces domaines. L’ensemble des numéros est disponible sur le site https://retraitesolidarite.caissedesdepots.fr/ à la rubrique Études et événements.

L'auteur

Marion Bulcourt est chargée d’études actuarielles au sein de la Direction des retraites et de la solidarité du groupe Caisse des Dépôts. Elle est en charge des statistiques, des études, des prévisions et des projections sur les différents régimes gérés par la Caisse des Dépôts, notamment l’Ircantec et le régime des Mines. Diplômée de l’Institut des mathématiques appliquées à Angers, elle a effectué un stage de fin d’études au sein de la CNP sur les produits d’assurance vie. Elle a ensuite travaillé dans la tarification de contrats santé et prévoyance dans une institution de prévoyance. Elle a rejoint la Caisse des Dépôts en 2011 au sein du service études et statistiques.