cicéron

c'est poincarré

Ce baromètre retrace les grandes évolutions de la commande publique à l’échelle de la France entière et de chacune des régions. Il est élaboré à partir des données collectées et analysées par la société Vecteur Plus, notre partenaire, qui centralise trimestriellement les informations relatives aux marchés publics depuis 2012.

En 2015, la Banque des Territoires et l’ADCF ont décidé de s’associer pour réaliser un baromètre de la commande publique.

Ce baromètre retrace les grandes évolutions de la commande publique à l’échelle de la France entière et de chacune des régions. Il est élaboré à partir des données collectées et analysées par la société Vecteur Plus, notre partenaire, qui centralise trimestriellement les informations relatives aux marchés publics depuis 2012.

Le baromètre prend en compte toutes les catégories d’acheteurs qui ont recours aux marchés publics : l’Etat et les établissements publics nationaux, les collectivités territoriales et leurs groupements, les hôpitaux et établissements de santé, les entreprises publiques locales, les organismes de logement social et les opérateurs publics. La répartition des achats en 20 grandes thématiques permet d’identifier les principales destinations de la commande publique : bâtiments publics, santé, scolaire, transport-voirie, environnement, numérique, communication…

Le baromètre est une mine d’informations que l’on ne retrouve nulle part ailleurs. Il donne des indications précieuses pour analyser et anticiper l’investissement public local. Ce sont surtout les tendances dans le temps qui sont significatives : elles nous informent sur l’évolution des enjeux et priorités du secteur public local, information précieuse pour la BDT qui finance les projets de long terme des collectivités territoriales et adapte son offre aux besoins de tous les territoires.

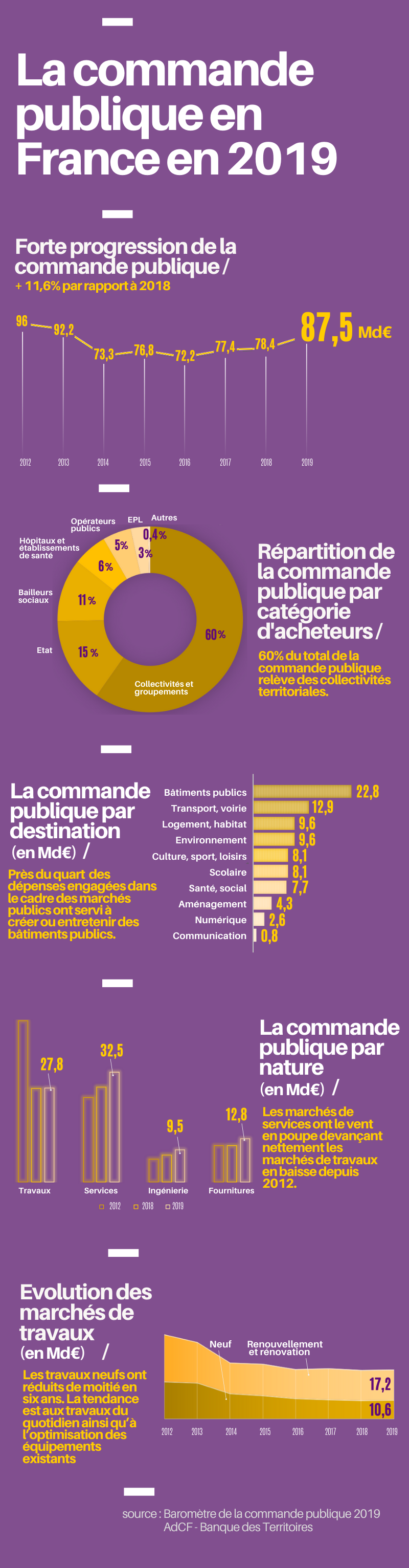

Le montant global de la commande publique s’est élevé en 2019 à 87,5 Mds €, en augmentation de 11,6% par rapport à 2018. Il s’agit du volume le plus important sur les 6 dernières années.

Ce volume reste toutefois inférieur à la période 2012-2013, années où la commande publique était particulièrement portée par les marchés de travaux neufs qui ont chuté de moitié entre 2012 et 2019.

Les collectivités et leurs groupements sont les premiers acheteurs, représentant 60% de la commande publique en 2019. Cette proportion tend à augmenter au fil des années.

Les communes conservent une part prépondérante au sein des collectivités, avec 47% de la commande publique, suivies par les intercommunalités à fiscalité propre à hauteur de 22% et les départements (14%).

Logiquement, compte tenu de leurs compétences, les collectivités territoriales sont particulièrement présentes sur les marchés de travaux puisqu’elles effectuent les 2/3 du volume de la commande publique de travaux (27,8 Mds € en 2019, montant stable par rapport à 2018).

Si tous les secteurs d’activité concernés par la commande publique progressent en 2019 par rapport à 2018, la progression a été particulièrement marquée pour les bâtiments publics (+20%), l’environnement (+14%) et les transports-voirie.

Il est à noter le niveau exceptionnel atteint par la commande publique destinée au secteur des bâtiments publics en 2019, qui est supérieur à 2012 : 22,8 Mds € en 2019, pour 15,2 Mds € en 2012.

Bonne nouvelle, ces secteurs particulièrement porteurs sont ceux qui bénéficient prioritairement de nos financements de long terme : enveloppe de 2 Mds € de prêts GPI Ambre pour la rénovation énergétique des bâtiments publics des collectivités, financement des investissements dans le secteur de l’eau (aquaprêt), financement des projets de mobilité durable (mobiprêt, investissements).

Entre 2012 et 2019, il est intéressant de constater une modification sensible de la nature des achats : les marchés de travaux ont fortement reculé, tandis que les volumes des marchés de service (+30%), d’ingénierie (+40%) et de fournitures (+18%) continuent à progresser en 2019. On peut tenter quelques explications à ces changements : la commande publique reflète l’évolution globale vers une économie plus servicielle, les modes de contractualisation et les choix d’exploitation des services publics ont une incidence sur la répartition entre natures d’achats… Par ailleurs, les méthodes de réalisation et de financement du logement social ont probablement eu un impact sur la réduction des marchés de travaux : les opérations en maîtrise d’ouvrage directe des OLS ont en effet diminué au profit d’acquisitions en VEFA qui ne rentrent pas dans le cadre de la commande publique.

La progression continue des marchés d’ingénierie dans la commande publique est également à souligner (+20% par rapport à 2018 et +40% par rapport à 2012). Face aux besoins en ingénierie des collectivités territoriales, très inégalement dotées pour réaliser leurs projets dans de bonnes conditions, la BDT apporte des solutions d’ingénierie territoriale, notamment au bénéfice des collectivités les plus fragiles et dans le cadre des grands programmes qu’elle soutient (Action Cœur de Ville, Territoires d’industrie…). La forte croissance des marchés d’ingénierie témoigne aussi de l’importance des besoins en investissement local, même s’il est impossible de prévoir les dates de réalisation tant les aléas sont importants.

Si les marchés de travaux sont stables en 2019 par rapport à 2018 (27,8 Mds €), on peut constater que la part renouvellement/rénovation a fortement progressé au détriment du neuf sur la période 2012-2019 : alors que les travaux neufs représentaient 44% du volume des travaux en 2012, cette proportion est tombée à 38% en 2019. Cette part croissante de la réhabilitation au détriment de la construction neuve marque peut-être un début d’inflexion des modèles de développement, avec des stratégies territoriales plus sensibles aux enjeux environnementaux.