cicéron

c'est poincarré

Crédit Adobe Stock

Les précédentes crises économiques et financières qu’a connues la France ont fini, avec plus ou moins de retard après le choc initial, par se transmettre au marché de l’immobilier. Si la crise économique déclenchée par le Covid-19 ne devrait pas échapper à la règle, l’ampleur de son impact sur le marché n’en demeure pas moins difficile à anticiper.

Contrairement à une perception bien répandue, et sans doute amplifiée ces derniers temps par les niveaux de prix records atteints dans la capitale, l’évolution des prix de l’immobilier n’est pas, pour les économistes, un « mystère » qu’ils auraient peine à expliquer.

À l’instar des prix sur d’autres marchés, ceux de l’immobilier se forment par la rencontre de l’offre (les logements proposés à la vente) et la demande (les ménages, essentiellement, désireux d’acquérir un logement). Ce sont les intensités respectives de ces deux forces qui déterminent la tension sur les prix.

Sur un marché « classique », l’offre tend à augmenter avec le niveau de la demande, jouant ainsi un rôle équilibrant sur les prix. Cela n’est toutefois pas aussi automatique dans le cas de l’immobilier résidentiel, en particulier à court terme : les délais et les coûts de construction de logements nouveaux ou de réhabilitation de logements existants font que l’offre peut i) souvent « s’ajuster » avec retard aux besoins immédiats de la demande et ii) même ne répondre que partiellement à ces besoins, à long terme. Dans certaines localités où la forte densité et/ou les règles d’urbanisme limitent fortement les nouvelles constructions, et où la demande est dynamique, cela se traduit par un niveau des prix particulièrement élevé.

Par conséquent, à court terme, le marché de l’immobilier résidentiel est essentiellement un marché de demande. Son intensité dépend principalement de deux facteurs : du nombre de ménages désireux (mais surtout capables) d’acquérir un logement et de leur « pouvoir d’achat immobilier individuel ». En France, comme plus de 80 % des transactions immobilières font intervenir un crédit immobilier (la quasi-totalité dans le cas de la primo-accession), c’est surtout l’évolution des conditions financières (taux d’intérêt, durée de crédit, etc.) qui détermine ce « pouvoir d’achat immobilier » des ménages via les évolutions de leur capacité d’emprunt. Contrairement à l’offre, les conditions financières (et donc la demande) peuvent évoluer rapidement : le plus souvent, ce sont elles qui sont à l’origine des accélérations ou décélérations des prix.

Savoir comment les déterminants du marché sont susceptibles d’évoluer n’est déjà pas chose aisée, mais – en plus – cela ne suffit pas pour prévoir l’orientation probable du marché, surtout quand ces évolutions jouent en sens contraire. C’est là que la modélisation économétrique peut être utile, puisqu’elle permet de donner une idée de l’importance relative des différents facteurs et de comprendre quel(s) facteur(s) l’emportent pour déterminer l’évolution, dans un sens ou dans l’autre, du marché de l’immobilier.

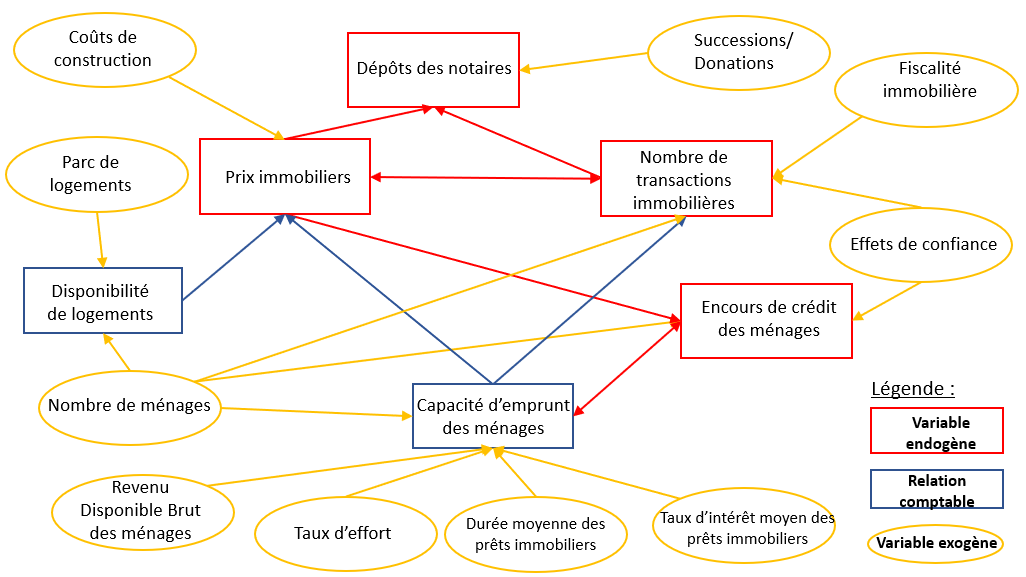

Dans le cadre de leurs activités (cf. encadré infra), les économistes de la Caisse des Dépôts s’appuient sur un modèle « maison » du marché de l’immobilier résidentiel national composé de quatre équations simultanées interdépendantes1. Ce modèle, dont les principales interactions sont représentées dans le schéma ci-dessous, permet de décrire conjointement les dynamiques à la fois de court et de long termes des prix immobiliers, du nombre de transactions immobilières, de l’encours de crédit des ménages et des dépôts des notaires.

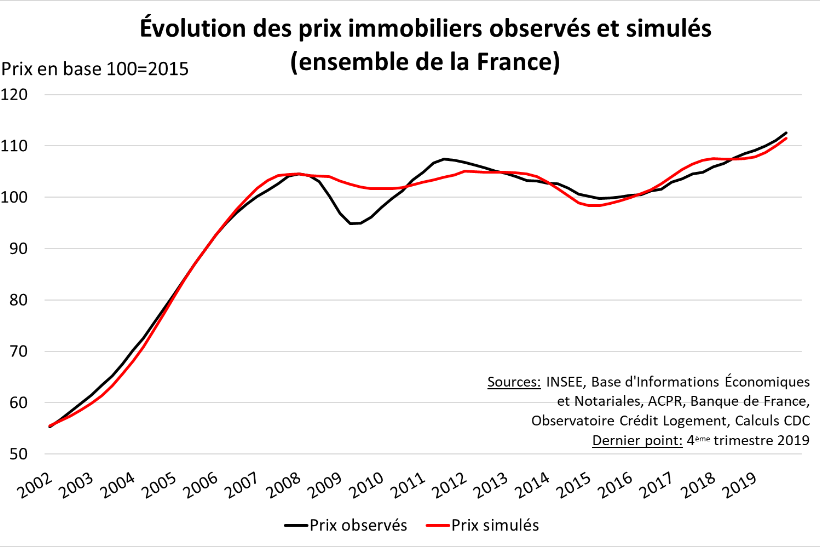

L’une des métriques permettant de juger de la qualité d’un modèle est sa capacité à expliquer les évolutions passées. En l’espèce, comme le montre le graphique ci-après, celui que nous utilisons explique par exemple relativement bien la dynamique des prix de l’immobilier pour l’ensemble de la France (les prix simulés sont généralement très proches des prix observés).

Selon notre modèle, comme le niveau des prix observés juste avant la crise (fin 2019) est proche du niveau simulé, la hausse des dernières années serait plutôt « cohérente » avec les fondamentaux du marché au sens où elle ne serait pas forcément le fruit d’un comportement « irrationnel » des acheteurs et vendeurs. Dit autrement, il est possible de comprendre l’augmentation de ces dernières années par les évolutions des principaux déterminants historiques ou traditionnels du marché à la fois du côté de l’offre et de la demande. Ce résultat est à prendre avec précaution cependant : aucun modèle n’est parfait, qui plus est lorsqu’il a pour objectif, comme ici, d’expliquer des comportements humains. De plus, ce n’est pas parce que le niveau des prix est proche de ses fondamentaux qu’il est forcément soutenable et durable, ne serait-ce qu’en raison du fait que le niveau de ces fondamentaux eux-mêmes pourrait ne pas l’être.

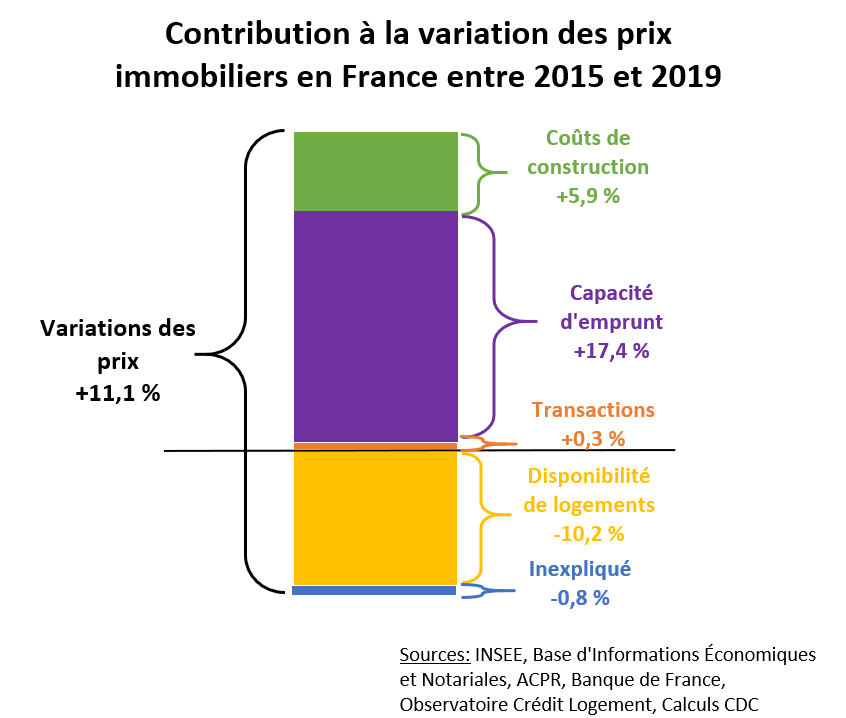

Le modèle permet également d’apprécier la contribution relative des différents facteurs dans l’évolution du marché. Par exemple, comme l’illustre le graphique ci-après, la hausse des prix de l’immobilier résidentiel en France depuis 2015 (un peu plus de +10 %) s’expliquerait en grande partie par l’accroissement de la capacité d’emprunt des ménages, elle-même largement soutenue par la détente des conditions de financement (baisse des taux d’intérêt et allongement de la durée d’emprunt). La hausse des prix aurait d’ailleurs pu être plus conséquente si, en parallèle, la disponibilité de logements ne s’était pas accrue sur la période (hausse plus marquée du stock de logements disponibles que du nombre de ménages).

Encadré : Pourquoi la Caisse des Dépôts s’intéresse-t-elle au marché de l’immobilier résidentiel ?

La Caisse des Dépôts est connue pour être le premier financeur du logement social en France. Ce qui est parfois moins connu, c’est qu’elle est aussi indirectement dépendante de l’activité sur le marché du logement libre non locatif à travers son rôle de banquier de référence pour les fonds de tiers confiés aux professions juridiques règlementées comme les notaires. Une part des ressources de la Caisse des Dépôts provient ainsi de l’activité des notaires qui déposent à la Caisse des Dépôts les fonds collectés auprès des particuliers, notamment dans le cadre des transactions immobilières. Puisque le montant de ces fonds est directement lié à l’activité sur le marché de l’immobilier, et en particulier l’immobilier résidentiel ancien (volume des transactions, niveau des prix), pouvoir anticiper les évolutions probables du marché immobilier est un élément important du pilotage financier du Groupe. En outre, le Groupe dispose de filiales immobilières de premier rang (Icade).

Vu de juin 2020, anticiper l’évolution probable du marché de l’immobilier, c’est d’abord essayer d’anticiper la dynamique de ses déterminants usuels. Même si le contexte actuel est caractérisé par une incertitude inédite, l’évolution probable des différents paramètres du marché obéit à une logique plus facile à anticiper.

Du côté des paramètres d’offre, le confinement s’est traduit, mécaniquement, par un fort ralentissement de l’activité de construction de logements neufs2 : par rapport à une situation où la crise n’aurait pas eu lieu, la mise sur le marché de nouveaux logements sera donc moindre, en tout cas à court terme. Par ailleurs, la crise pourrait se répercuter sur les coûts de construction en raison des mesures sanitaires imposées sur les chantiers et du fait du renchérissement possible des intrants. Ces deux facteurs – stock global de logements, coûts de construction – sont plutôt susceptibles de jouer à la hausse sur les prix.

Du côté de la demande, le nombre de ménages désireux d’acheter un logement est susceptible d’être affecté sinon par la dégradation du pouvoir d’achat (hausse à venir du chômage), au moins par un effet de confiance négatif lié aux incertitudes relatives aux évolution du marché de l’immobilier (vaut-il mieux attendre ?) et de leur propre situation économique (est-ce que je risque de perdre mon emploi ?). Les critères d’octroi de crédit sont également un élément à surveiller, d’autant que les mesures décidées par le Haut Conseil de Stabilité Financière en décembre 2019 (limitation du taux d’effort à 33 %, etc.) devraient déjà concourir à exclure certains ménages de l’accès au crédit.

Les conditions financières (taux d’intérêt, durée de crédit, etc.), en revanche, qui sont l’un des déterminants de la capacité d’emprunt et donc du « pouvoir d’achat immobilier » des ménages devraient, selon toute vraisemblance, rester très favorables : les taux d’intérêt à l’habitat, en particulier, soutenus par le volontarisme de la Banque centrale européenne et aidés par le fait que la situation financière des banques est meilleure qu’au lendemain de la crise de 2008-2009, devraient, même s’ils remontaient, rester historiquement bas.

Peu de modèles de prévision résistent aux crises, qui induisent souvent des changements de comportement brutaux et spécifiques aux évènements. Les difficultés pour 2020 sont encore plus élevées, puisque les conséquences du confinement stricto sensu sont difficilement modélisables et que la crise sanitaire ne ressemble à aucune autre.

Les résultats qui suivent, informés par des outils quantitatifs, ne résument donc pas le champ des possibles, mais reflètent avant tout ce que nous jugeons comme assez probable au regard de l’analyse historique. Par ailleurs, ils reflètent la situation « moyenne » de la France dans son ensemble, et ne préjugent pas du fait qu’au niveau local certains territoires pourraient connaître des trajectoires divergentes.

Au bilan, notre modélisation suggère qu’au-delà de l’effet direct du confinement, le nombre de transactions dans l’ancien pourrait demeurer assez nettement en-deçà du pic historique atteint avant le confinement, en raison des effets de la crise sur la confiance, les anticipations et les revenus. Cet effet serait probablement assez restreint dans le temps, en revanche, de sorte que les transactions pourraient revenir assez rapidement (fin-2021) à leur niveau « d'équilibre », proche de ceux observés au début de l’année 2019.

Les prix de l’immobilier résidentiel, quant à eux, pourraient bénéficier de l'absence de « survalorisation » dans la période ayant précédé la crise : le maintien de conditions de financement favorables, le redressement des transactions et la rareté de l’offre se conjugueraient pour limiter l’impact négatif sur les prix.

La direction des prix dépendra toutefois étroitement d’un autre facteur par définition difficilement modélisable et anticipable : la confiance des acheteurs et des vendeurs, dans sa globalité et relativement au secteur immobilier. Si elle reste résiliente, la crise pourrait juste conduire à une « moindre hausse » ; si elle était amenée à se détériorer, les prix pourraient alors diminuer, toutes choses égales par ailleurs. Voilà pourquoi il est si difficile d’anticiper la dynamique à venir des prix !

Ce qui paraît un peu moins incertain, c’est que l’ajustement, quel qu’il soit, débuterait, comme observé dans le passé, de manière légèrement décalée par rapport aux transactions (sans doute pas avant l’été 2020). Si nous jugeons une baisse possible, nous jugeons aussi que le plus vraisemblable c’est qu’elle reste d’une ampleur limitée : quelques points de pourcentage, comme en 2009. Ce qui nous paraît le moins vraisemblable, compte tenu de la résilience attendue des fondamentaux côté demande, et de la situation assez spécifique de la France côté offre (pas d’emballement de la construction à l’échelle nationale), c’est un effondrement du marché comme l’ont connu certains de nos voisins européens (Irlande, Espagne, etc.) lors de la crise financière de 2008/09.

Notes

1 Il s’agit de quatre équations de types modèle à correction d’erreur (MCE) estimées sur la base des données observées sur le passé.

2 Selon l’Insee et le CGEDD, les mesures de confinement ont engendré une perte d’activité dans le secteur de la construction d’environ 80 % et une diminution de plus de 45 % des autorisations de construction.