cicéron

c'est poincarré

A la suite de notre article du 20 juin dernier, enchaînons par une série en quatre parties sur les conséquences positives et négatives des taux d’intérêt à 0,0%. Évoquons aujourd’hui un objectif positif recherché : par son action, la BCE vise, pour les agents trop endettés, à aboutir à un désendettement le moins douloureux possible pour la croissance et l’emploi, et pour les agents qui peuvent s’endetter, à le faire pour soutenir la croissance et l’emploi.

La BCE mène une politique de baisse des taux d’intérêt pour :

Constat : certains agents sont trop endettés. La croissance s’est trop faite à crédit depuis des décennies dans les pays avancés. L’endettement s’est aggravé avec les crises récentes (crises de Lehman de 2007-2009, crise des dettes souveraines en zone euro de 2010-2012, éclatement de bulles immobilières dans certains pays…) : il devient un fardeau trop lourd à supporter pour certains agents, rendant le désendettement inéluctable.

Comment se désendetter ? Pour ce faire, il y a deux manières brutales. La restructuration ou le défaut partiel, tout d’abord, qui efface la dette au détriment des portefeuilles de ses détenteurs, les épargnants, et de la dégradation de la réputation de celui qui fait défaut : il pâtira d’un coût futur de financement élevé, ce qui freinera durablement la croissance et l’emploi. La Grèce a dû, au début des années 2010, recourir à cette voie. Ensuite, il y a la « dévaluation interne », qui désigne une réduction des dépenses, des salaires, des retraites : la facture est lourde en termes de croissance et d’emploi (ex : la Grèce également, l’Espagne, le Japon). Une troisième voie consiste à abaisser au maximum la charge de la dette (les taux d’intérêt) pour alléger son fardeau et faciliter le désendettement des agents acculés, sans avoir recours à des mesures trop drastiques. L’environnement de taux bas favorise cette voie douce, ce qui sauvegarde la croissance et l’emploi : la dette est davantage supportable et le désendettement le plus indolore possible.

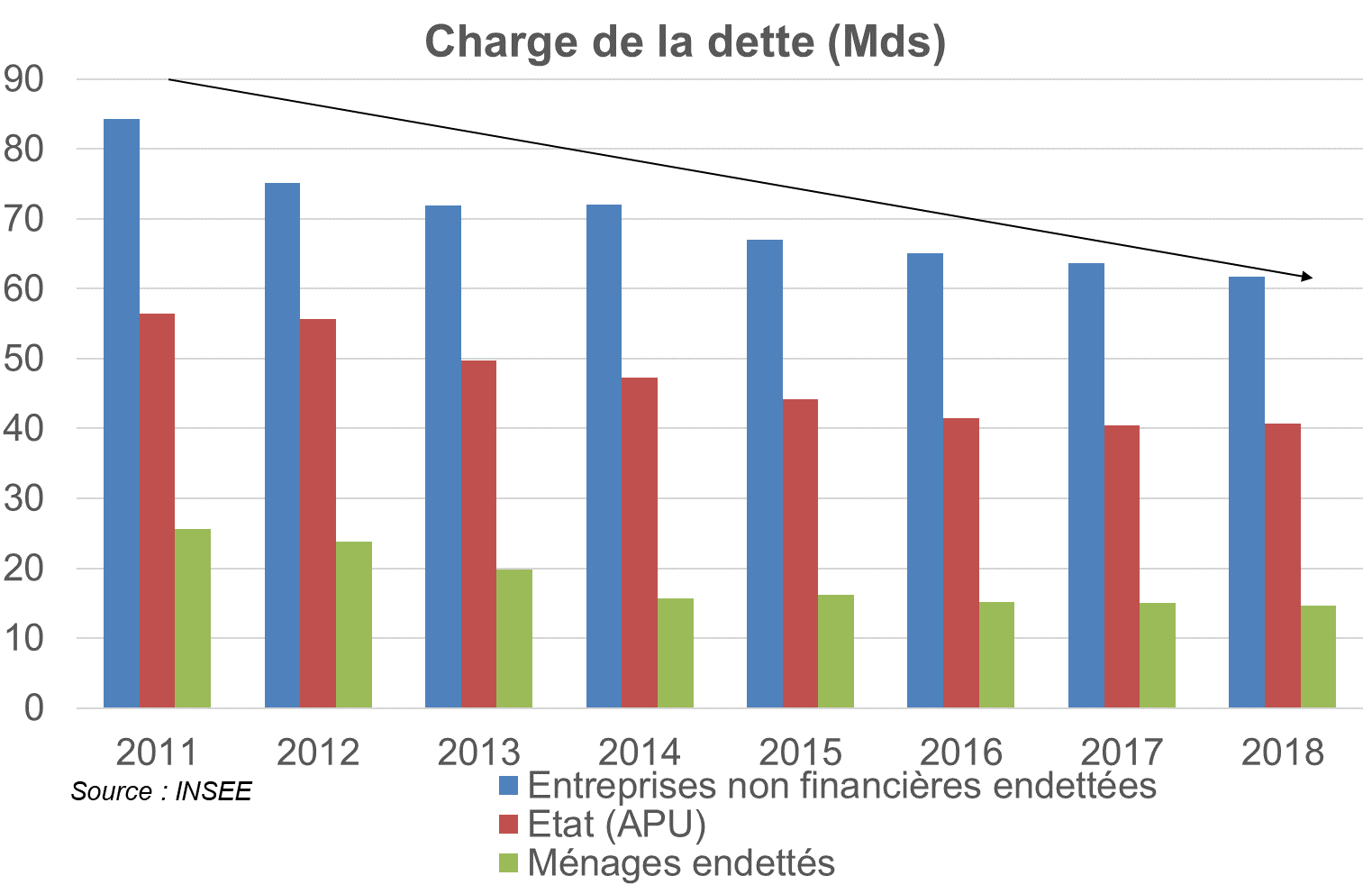

L’économie de charge d’intérêts pour les agents endettés est sensible en France

Pour les entreprises endettées, les comptes de l’INSEE indiquent que la charge d’intérêts est passée de 84 Md€ en 2011 à 61,8 Md€ en 2018 : 3,2 Md€ d’économie par an, évitant l’ajustement sur d’autres variables (emploi, salaire, investissement, dividende). Pour l’Etat, alors que la dette a augmenté, la charge d’intérêts a baissé de 56,5 à 40,8 Md€ : 2,2 Md€ d’économie par an, limitant l’ajustement sur d’autres variables (dépenses sociales, emploi et investissement publics, impôts). Pour les ménages endettés, la charge baisse de 25,7 à 14,7 Md€ (-1,6 Md€ / an), ce qui libère du pouvoir d’achat.

2. Améliorer le « pouvoir d’achat et d’investissement par endettement ».

Constat : il y a un risque d’enlisement dans un régime économique néfaste. La BCE doit faire tout son possible pour éviter que l’économie européenne tombe en déflation, ce qui était un risque important il y a encore quelques années. La déflation est un régime économique dans lequel la croissance est négative, les prix des biens, des services et des actifs baissent : l’enlisement du Japon dans ce régime depuis les années 90 montre à quel point il est difficile de sortir de cette ornière. Si les prix des biens baissent du fait de l’insuffisance de la demande de biens et services par rapport à l’offre, l’entreprise doit, pour survivre, sacrifier sa marge, baisser ses coûts, les salaires, couper dans l’emploi et l’investissement… accentuant la dépression économique avec un effet domino sur toute l’économie.

Par quel mécanisme monétaire relancer l’économie ? Pour éviter la déflation, la BCE a cherché à rétablir l’équilibre sur le marché des biens et services en stimulant la demande. Des taux bas ont stimulé le crédit, donc favorisé la consommation et l’investissement. Le déséquilibre demande vs. offre s’est résorbé sur le marché des biens et services, ce qui a permis à l’inflation de se redresser et à l’économie de mieux fonctionner, engendrant croissance, emploi et investissement.

Conclusion : la politique monétaire a contribué à soutenir la croissance et l’emploi.

Au prochain épisode : poursuite du focus sur les conséquences positives des taux bas (avant d’évoquer leurs conséquences négatives, en deux volets également...)