cicéron

c'est poincarré

Crédit ©ohenze / AdobeStock

L’année 2024 a été marquée par un net infléchissement de la conjoncture économique au regard de 2023. La croissance a été atone et l’emploi privé en recul même si l’inflation s’est stabilisée (ce en dépit du reflux des prix de l’énergie). Parallèlement, le marché du travail s’est dégradé et la crise qui affectait le secteur de la construction neuve s’est enraciné. Ce ralentissement s’est diffusé dans les territoires, affectant un nombre croissant de zones d’emploi, y compris celles jusque-là les plus dynamiques.

À mi 2025, les incertitudes s’accentuent, alimentées notamment par la perspective d’un relèvement des droits de douane américains, qui pourrait fragiliser davantage certaines filières et certains territoires déjà exposés.

C’est fort de ce contexte que l’Observatoire des Impacts Territoriaux des Crises (OITC) a décidé de consacrer ce cinquième article ( voir les précédents billets ici. ) à l’analyse des dynamiques économiques territoriales observées durant l’année 2024 et à l’évaluation de la vulnérabilité des territoires face aux risques d’aggravation de la situation en 2025, en particulier ceux liés à la montée des tensions commerciales internationales.

Après un recul au dernier trimestre 2024, l’économie française retrouve un léger souffle au premier trimestre 2025. Le produit intérieur brut progresse de 0,1 %, rebond modeste qui reste de surcroît fragile. La demande intérieure marque le pas : la consommation des ménages stagne, et l’investissement continue de se contracter.

Le commerce extérieur, quant à lui, freine nettement l’activité. Les exportations chutent de 0,7 %, tandis que les importations poursuivent leur progression (+0,4 %), ce qui se traduit par une contribution extérieure négative à la croissance (-0,4 point). Ce déséquilibre s’installe dans un contexte d’incertitudes géopolitiques et de tensions commerciales croissantes.

Côté prix, l’inflation reste modérée. L’indice des prix à la consommation augmente de 0,6 % en avril, en raison principalement du rebond des prix des services, notamment dans les transports (+10,2 %). Sur un an (en mai 2025), l’inflation reste stable à 0,7 %, tirée par la hausse des prix des services (+2,1 %) et de l’alimentation (+1,3 %), malgré la forte baisse de ceux de l’énergie (-8,1 %). L’inflation sous-jacente s’établit à 1,3 %, un niveau inchangé depuis février.

Enfin, les indicateurs de confiance témoignent d’une économie à plusieurs vitesses. Du côté des ménages, le moral se dégrade sensiblement : l’indice de confiance tombe à 88, loin de sa moyenne de long terme (100 entre janvier 1987 et décembre 2024). Chez les chefs d’entreprise, le climat des affaires s’améliore nettement dans le bâtiment, porté par de bonnes perspectives d’activité, mais se détériore dans les services et l’industrie. Globalement, l’indicateur synthétique s’établit à 96 en mai, confirmant un environnement économique encore en demi-teinte.

Si le moral des chefs d’entreprise dans le secteur de la Construction s’améliore, le secteur du logement reste en grande difficulté. Bien que les autorisations de construction progressent, elles demeurent encore bien en deçà des niveaux d’avant-crise. Les mises en chantier reculent et restent inférieures de près de 30 % à leur niveau pré-Covid. Le non-résidentiel résiste un peu mieux, avec des surfaces autorisées en hausse sur un an, mais les chantiers restent globalement orientés à la baisse.

Le marché du travail, de son côté, présente un visage contrasté. Le taux de chômage progresse légèrement à 7,4 %, soit 64 000 chômeurs supplémentaires, traduisant une situation globalement stable sur un an. Mais les inscriptions à France Travail bondissent : la seule catégorie A enregistre une hausse trimestrielle de 8,7 % et annuelle de 12,8 % !

Enfin, si l’emploi salarié privé se stabilise au premier trimestre 2025 (+9 400 emplois) après un recul en fin d’année 2024, il demeure en baisse sur douze mois. D’après les données de l’Urssaf, la France a perdu 22 500 emplois salariés privés en 2024, soit une baisse de -0,1 %. Il s’agit de la première contraction annuelle de l’emploi salarié privé depuis la crise sanitaire de 2020, portée notamment par la contraction de l’intérim et l’orientation encore baissière de la construction.

Au niveau local, la dégradation se confirme. Alors qu’en 2023, 138 zones d’emploi (ZE) enregistraient une baisse de leurs effectifs salariés privés (contre seulement 41 en 2022), ce chiffre grimpe à 179 en 2024, soit un niveau équivalent à celui observé en 2020, en pleine crise Covid (180 ZE en repli cette année-là).

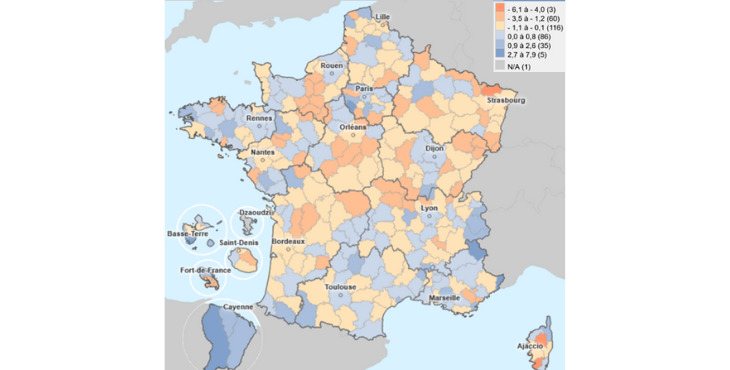

La carte de l’évolution de l’emploi salarié privé en 2024 montre une concentration des pertes dans le nord de la France et le long du "Y du vide"[1], tandis que la Bretagne, l’Île-de-France, PACA et l’Occitanie résistent mieux. Outre-mer, la situation est contrastée : la Guyane affiche une croissance de l’emploi dans ses trois ZE, alors qu’en Martinique, Guadeloupe et à La Réunion, environ une ZE sur deux est en recul.

Evolution de l’emploi salarié privé durant l’année 2024 dans les zones d’emploi françaises (en %)

Source : Urssaf

Parmi les ZE les plus durement frappées figurent Corte (-6,1 %, soit 163 emplois perdus) et Propriano (-4 %, 131 emplois perdus) en Corse, ainsi que Sarreguemines en Lorraine (-5,4 %, soit 1 641 emplois).

La tendance touche aussi les territoires métropolitains : pour la première fois depuis 2020, les 22 zones d’emploi comprenant une métropole affichent un solde d’emploi négatif (-4 700 emplois, soit -0,1 %). Leur situation reste toutefois hétérogène :

L’analyse des dynamiques trimestrielles montre également une dégradation progressive quasi systématique. Le nombre de ZE en repli d’une année sur l’autre passe de :

Le constat est clair : la crise économique s’est diffusée géographiquement et a touché un nombre croissant de territoires en 2024, ce quel que soit le trimestre (hormis le 3ème). Une question se pose : comment ces territoires ont-ils résisté à l’aggravation de la situation économique observée début 2025, notamment sous l’effet des menaces de hausse des droits de douane américains ?

À la date de rédaction de cet article (mai 2025), il n’est pas encore possible de répondre à cette question. Aucunes statistiques ne sont encore disponibles pour mesurer concrètement les effets territoriaux du durcissement de la crise. Néanmoins, comme lors de l’éclatement de la crise sanitaire en mars 2020, il est possible d’évaluer le degré d’exposition potentiel des territoires aux nouvelles mesures protectionnistes américaines.

Deux approches ont été mises en oeuvre :

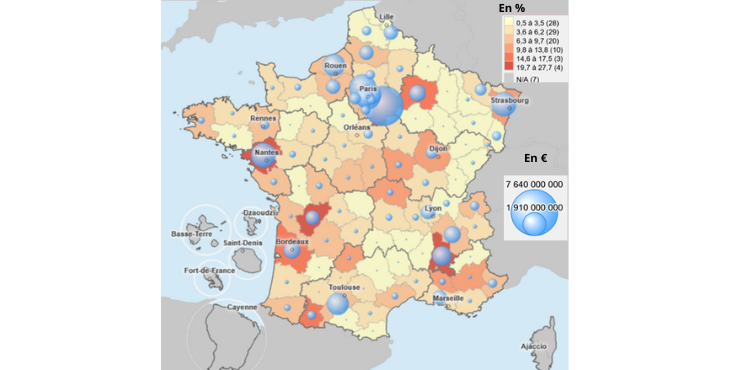

Entre le 1er trimestre 2024 et le 1er trimestre 2025, la France a exporté pour 58,8 milliards d’euros de biens vers les États-Unis, représentant 8,1 % de ses exportations totales. Derrière cette moyenne nationale, de fortes disparités territoriales apparaissent.

En valeur absolue, les départements les plus exportateurs vers les États-Unis sont la Seine-et-Marne (7,6 Mds €), le Val-d’Oise (3,6 Mds €), la Loire-Atlantique (3,4 Mds €), Paris (3,4 Mds €) et le Bas-Rhin (3,1 Mds €). Mais en part relative, ce sont d’autres territoires qui apparaissent bien plus dépendants.

La Charente arrive en tête, avec 27,7 % de ses exportations dirigées vers les États-Unis, essentiellement dans les boissons alcoolisées distillées, notamment le cognac. Vient ensuite la Drôme (24 %), dont la spécialisation dans les produits chimiques inorganiques, liés aux industries nucléaires (Orano Démantèlement, Areva NP), la rend particulièrement sensible à une hausse des droits de douane.

La Seine-et-Marne (23,5 %), forte d’un tissu industriel tourné vers l’aéronautique, la chimie et la pharmacie, figure également parmi les plus exposés. Suivent la Loire-Atlantique (19,7 %), la Gironde (17,5 %) — le vin —, les Hautes-Pyrénées (16,8 %), la Marne (14,6 %) — le champagne —, la Seine-Saint-Denis (13,8 %), la Nièvre (13,5 %) et la Côte-d’Or (12,6 %).

Exportations à destination des Etats Unis au 1er trimestre 2025 (en euros et en %)

Source : Douanes

À l’inverse, certains départements affichent une très faible exposition commerciale aux États-Unis, avec moins de 2 % de leurs exportations dirigées vers ce marché. C’est le cas notamment de la Creuse, de la Meuse, de la Haute-Saône, de la Mayenne, de l’Aube ou encore de l’Eure-et-Loir.

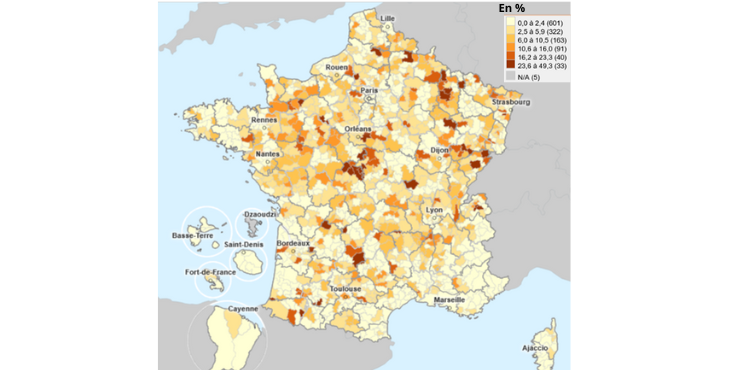

Pour affiner l’analyse à une échelle plus fine, l’Observatoire a identifié 15 secteurs d’activité français particulièrement menacés par la hausse des droits de douane américains Parmi eux figurent les produits laitiers, vins et spiritueux, maroquinerie, textile, cosmétiques, pièces mécaniques, composants électroniques, machines agricoles, aéronautique, ou encore les produits de luxe et instruments de musique.

Ces secteurs représentaient environ 677 500 emplois salariés privés fin 2023, soit 3,4 % de l’emploi salarié national. Ce poids moyen cache toutefois là encore de fortes disparités spatiales.

Dans 22 intercommunalités, ces secteurs représentent plus d’un quart de l’emploi local. Certaines affichent des niveaux très élevés de dépendance comme les Communautés de communes du Pays de Nay (49,3 % de ses emplois salariés privés), du Val d'Orne (41,1 %), du Pays d’Issoudun (39,1 %), ou encore d’Auzon Communauté (38,6 %). Les communautés de communes du Pays de Lubersac-Pompadour, de l’Astarac Arros en Gascogne, du Pays du Coquelicot, de la Thiérache du Centre ou encore la communauté d’agglomération du Pays de Montbéliard figurent également parmi les plus exposés à un choc tarifaire, en raison de leur spécialisation dans des secteurs fragilisés par les tensions commerciales.

Poids des secteurs d’activité les plus exposés à la hausse des tarifs douaniers américains dans l’emploi salarié privé des intercommunalités au 31/12/2023 (en %)

Source : Estimations OITC d’après Urssaf

De manière plus globale, la cartographie de ces vulnérabilités dessine certaines régularités. Une France du Sud (pourtour méditerranéen, Alpes, Corse, Nouvelle-Aquitaine) apparaît globalement moins exposée. En revanche, les territoires du « bloc productif de l’Ouest » — englobant l’est de la Bretagne, les Pays de la Loire et une partie de la Normandie — ainsi que la région Centre et la Lorraine figurent parmi les zones les plus menacées.

Des poches de faible exposition subsistent néanmoins dans certaines zones de l’Île-de-France (hors partie ouest), en Bretagne ou le long de la diagonale du vide.

En 2024, les signes de fragilité de l’économie française se sont confirmés et massivement diffusés dans les territoire. Si certains territoires ont su préserver une relative stabilité, voire un certain dynamisme économique, d’autres cumulent désormais recul de l’emploi, fragilité des filières exportatrices et vulnérabilité aux tensions commerciales internationales. L’année 2025, marquée par une accentuation de ces difficultés au 1er semestre, se place clairement sous le signe de l’incertitude, notamment en raison de prévisions de croissance plutôt limitée (+ 0,6 %), une contrainte budgétaire forte et un durcissement du contexte géoéconomique, notamment en lien avec les mesures protectionnistes américaines.

C’est sur ces questions que nous consacrerons notre prochain article de façon à mettre en lumière les premiers effets territoriaux concrets de l’aggravation de la crise en 2025, afin notamment d’en analyser la portée et d’identifier les territoires les plus robustes.

[1] Zone se composant de la fameuse « diagonale » qui s’étend du nord-est au sud-ouest du pays et des territoires situés le long d’un axe s’étirant grosso modo du Massif Central au Cotentin.