Anatomie de la désinflation

©Yann Tampereau

Liste des auteurs

Dans ce billet, nous faisons le point sur les développements récents qui ont conduit au recul de l’inflation sur un an en France, de 6,3 % en février à 4,8 % en août. Plusieurs forces désinflationnistes sont à l’œuvre et vont le rester : nombre de désordres créés dans la chaîne de formation des prix par le Covid 19 et la guerre en Ukraine vont poursuivre leur résorption en amont des prix à la consommation. Dans l’industrie et l’alimentaire, se font jour, dans la chaîne de formation des prix, des signaux déjà clairs d’un momentum favorable. Les entreprises qui ont augmenté leur taux de marge et, ce faisant, nourri l’inflation, rencontrent maintenant une limite : la moindre demande qui leur est adressée menace in fine leurs résultats. Des chocs confirment donc leur caractère temporaire : la lente désinflation en cours devrait se poursuivre, incitant la BCE à davantage de doigté dans la lutte contre l’inflation. Toutefois, il est d’autres chocs plus permanents qui interrogent sur le nouveau rythme structurel de l’inflation : le retour à 2 % n’est pas acquis.

Dans notre précédente analyse qui dressait, en janvier dernier, le bilan 2022 et les perspectives 2023 (« Dans l’antichambre de la mécanique de formation des prix : quelle désinflation espérer, rapide ou lente ? »), nous tablions sur une désinflation en 2023, mais qui serait lente car contrariée par la reconstitution des marges des entreprises. Cette configuration de désinflation, rappelant qu’il s’agit d’une moindre hausse des prix et non d’une baisse, a bien été observée, avec quelques aléas.

Désinflation : une dynamique lente, qui ne règle pas le problème du niveau des prix

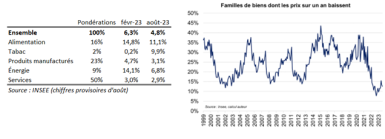

La hausse des prix sur un an en août n’est plus « que » de 4,8 % : c’est encore très élevé, mais le reflux de l’inflation se confirme (tableau 1), rappelant que ce reflux n’est pas une baisse des prix mais un moindre rythme d’augmentation : parmi 103 familles de biens qui composent l’indice Insee, la baisse des prix sur un an ne concerne, en juillet (détails disponibles à la mi-septembre pour août), que 12,6 % d’entre elles, ce qui est historiquement bas.

©Yann Tampereau

Le niveau des prix, comme l’impatience quant à la normalisation de son rythme de croissance, est élevée : i) le pouvoir d’achat et le bien-être, et in fine la création de valeur en sont affectés et ii) cela reste insuffisant pour renverser le caractère restrictif de la politique monétaire.

Des sources à l’origine de cette flambée inflationniste s’épuisent et confirment les anticipations de poursuite de la désinflation

L’inflation actuelle porte encore les stigmates des désordres sur les marchés des biens et services consécutifs aux chocs du Covid 19 (perturbations des chaînes de production, chocs et contre-chocs de demande, déformation de la demande en biens…), de la guerre en Ukraine (flambée des prix énergétiques et alimentaires). La bonne nouvelle, qui se confirme maintenant de mois en mois, est qu’un certain nombre de ces chocs se résorbent petit à petit : on note notamment,

Un retour confirmé du prix du transport maritime (ex : Baltic Dry et prix du conteneur à Shangaï) aux standards d’avant Covid-19 et un retour des prix énergétiques de gros et des prix des denrées agricoles à leur niveau d’avant-guerre en Ukraine (cf. graphiques). Davantage que de la désinflation, il y a bien ici des baisses de prix sur ces marchés de gros.

©Yann Tampereau

- Un reflux des prix de matières premières, même s’il est à la fois seulement partiel et qu’il perd en dynamisme depuis quelques mois (alors que l’économie mondiale ralentit).

-

©Yann Tampereau

Une poursuite de la baisse des contraintes d’approvisionnement des entreprises, ces difficultés ayant rendu les produits rares et donc alimentant l’inflation : en juillet, 21 % des entreprises dans l’industrie et 12 % dans le bâtiment indiquaient à la Banque de France rencontrer des difficultés d’approvisionnement, soit beaucoup moins qu’en janvier dernier (33 % et 31 %).

Désinflation, round 1 : une désinflation « mécanique », qui est déjà « dans les tuyaux »

- La désinflation des biens et services, en aval des forces désinflationnistes des prix de gros, se réalise avec :

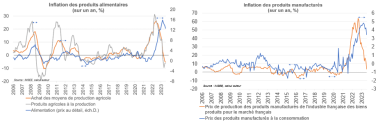

Du temps : entre le moment de l’achat des matières premières, la production, la contractualisation, la commercialisation et l’achat au détail, il y a un délai qui rend lente la transmission de la baisse des prix/la désinflation des prix de gros et de production, aux prix à la consommation. Deux illustrations : dans la chaine de production alimentaire et des biens manufacturés, on constate un délai de 6 à 12 mois de répercussion des variations des prix de production à ceux à la consommation. La désinflation, déjà matérialisée dans les prix de production de ces familles depuis le printemps 2023, devrait être plus visible à l’automne et l’hiver prochains.

©Yann Tampereau

- Une stabilisation du comportement des acteurs, notamment de leur taux de marge : forcément surpris lors de la hausse des prix de gros au moment des chocs exogènes en 2020/2021, dans un premier temps, les entreprises ont, faute d’avoir pu augmenter les prix de vente de façon instantanée, rogner sur leurs marges. De façon symétrique, lors du contre-choc en 2022/2023, les coûts des intrants diminuent sans ajustement des prix de vente : le taux de marge gonfle mécaniquement.

©Yann Tampereau

- La désinflation dans la chaîne « prix de gros --> prix de production --> prix à la consommation » est bloquée s’il y a hausse du taux de marge : le tout est de savoir si ce phénomène de reconstitution des marges est temporaire. Dans l’industrie, le haut niveau des stocks actuellement constaté (cf. graphique issu de l’enquête Banque de France parue en août), associé à l’essoufflement de la demande, laisse présager une proche normalisation : pour écouler les stocks et stimuler la demande, devenue moins généreuse, les entreprises vont devoir davantage gagner des parts de marché en tempérant les hausses de prix. Les entreprises, dans l’industrie, sont d’ailleurs maintenant autant à signaler qu’elles vont baisser les prix que les augmenter, ce qui n’avait pas été observé depuis 3 ans.

-

©Yann Tampereau

Une hausse structurelle du niveau des marges qui conduirait à une hausse structurelle du niveau des prix n’est pas une hypothèse privilégiée. Pour envisager cela, il faudrait, en effet, que :

- les secteurs soient structurellement gagnants, ce qui est possible si l’élasticité-prix de la demande est faible : ce n’est pas le cas, par exemple, de l’alimentaire où, entre juillet 2022 et juillet 2023, la hausse des prix de 12,7 % s’est accompagnée d’un reflux de la consommation en volume de -7,8 %

- les banques centrales tolèrent cette source inflationniste : or, précisément par des hausses de taux directeurs qui viendraient affaiblir la demande adressée aux entreprises, ce qui pèserait in fine sur les profits, il y a un outil correctif bien identifié (la BCE surveillant, d’ailleurs, cette source inflationniste)

- les autorités de politique économique n’interviennent pas : or, jugeant la situation non Pareto-optimale (à moins que les acteurs puissent justifier le contraire, par des investissements futurs par exemple ou des politiques de redistribution), les autorités chercheraient à rééquilibrer les gains en diminuant les rentes sectorielles, par le jeu de la fiscalité, des règles de concurrence, de fixation des prix…

Désinflation, round 2 : l’incertitude sur l’ampleur de la désinflation et la convergence à 2 %

- L’inflation actuelle a des composantes liées à des chocs ponctuels ou à des facteurs cycliques qui peuvent être jugulés mais l’atterrissage de l’inflation, à 2 % en zone euro, ce qui correspond au mandat de la BCE, sans être pour autant remis sensiblement en cause, est néanmoins challengé : dans l’enquête SPF de la BCE de juillet 2023 auprès des économistes de la zone euro, l’inflation à moyen terme (hors du cycle) dépasse maintenant légèrement 2 % (tout comme les anticipations de marché, notamment le swap inflation 5 ans dans 5 ans) et la probabilité d’un atterrissage final au-dessus de 2,5 % est de 33,1 %, proche de son plus haut historique.

©Yann Tampereau

- Des forces inflationnistes structurelles vont, en effet, contrarier le retour à 2 % :

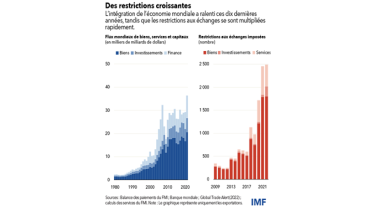

- Le monde devient davantage fragmenté, moins coopératif : comme l’illustre le graphique du FMI (source), les flux mondiaux de biens, de services et de capitaux plafonnent, n’offrant plus de nouveaux gains liés à l’intégration internationale (croissance, désinflation…)

©Tampereau

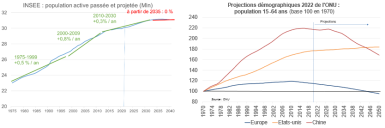

- Les marchés du travail connaissent une dynamique lointaine de celle des décennies passées, qui avait été source de modération salariale, au cœur de la maitrise des coûts de production et de la sagesse de l’inflation des biens et services. La démographie moins généreuse, la chute de la productivité du travail (en France, un recul même, depuis 2019), les difficultés de recrutement qui résistent au ralentissement économique sont des facteurs à surveiller.

-

©Yann Tampereau

- La correction du prix des matières premières, illustrée en amont, n’est que partielle : malgré le ralentissement de l’activité économique en Chine, grande consommatrice de ces denrées, les prix ne refluent plus. La demande structurelle va être élevée, dans le cadre de la TEE, la production d’énergie verte nécessitant davantage de ces inputs que la production d’énergie brune : l’accroissement de l’offre de matières premières étant limité, ce sont des prix haussiers qui menacent.

- Le réchauffement climatique, plus rapide et fort qu’anticipé, s’assimile à un choc d’offre négatif (moindre productivité), demandant des investissements non pas pour produire plus, mais pour continuer à produire (c’est « l’adaptation »), avec une hausse des phénomènes rares (donc du coût des assurances) : cela est un facteur inflationniste.

- Les conséquences de ces nouveaux paradigmes sont ardues à quantifier ex ante, mais elles sont au cœur des réflexions des banquiers centraux, comme en témoigne le discours de Christine Lagarde, présidente de la BCE, tenu le 25/08/2023 « Structural Shifts in the Global Economy ». L’ampleur de ces chocs et l’adaptation de la politique monétaire seront déterminants pour le nouveau régime de taux d’intérêt et d’inflation. Le cadre des politiques économiques mérite d’être repenser (voir la tribune de Jean Pisani-Ferry, Le Monde, le 2/09/2023).