cicéron

c'est poincarré

Crédit ©AdriaVidal - stock.adobe.com

Le premier confinement induit par la crise sanitaire actuelle a conduit à un supplément d’épargne (évalué à hauteur de 50 milliards d’euros dans une étude d’octobre du Centre d’analyse économique - CAE) des ménages français (qu’il s’agisse d’épargne « forcée » comme conséquence de l’impossibilité de consommer certains biens et services, ou d’épargne de précaution). Plusieurs études cherchent à caractériser la situation des ménages suite au confinement : conséquences de ce dernier sur l’évolution des revenus, la situation d’emploi et de travail (temps plein, temps partiel, chômage partiel, chômage technique, télétravail…), la consommation ou encore les préférences individuelles (tolérance au risque, prévoyance…)[1]

Selon une étude du CAE, presque 70 % du supplément d’épargne est imputable aux 20 % des ménages qui consommaient le plus avant l’épidémie (au moins 3 252 euros par mois), lesquels disposent probablement aussi des revenus les plus élevés. A l’inverse, les 20 % de ménages avec le niveau de consommation d’avant Covid19 le plus faible ont désépargné durant la période.

Selon une étude de l’Insee, 23 % des ménages interrogés au printemps 2020 via l’enquête Epicov[2], déclarent que leur situation financière s’est dégradée depuis le début du confinement, tandis que la grande majorité jugent leur situation financière stable (pour 2 % elle se serait améliorée). Les ménages avec enfants sont plus nombreux à déclarer une dégradation de leur situation financière (c’est le cas pour 33 % d’entre eux, contre 18 % des ménages sans enfant). Par ailleurs, les plus jeunes sont plus exposés aux pertes d’emploi dans la mesure où ils occupent plus fréquemment des emplois temporaires.

Sans entrer dans le débat relatif au montant d’épargne supplémentaire induit par le confinement, nous cherchons ici à regarder quelles sont les caractéristiques des ménages qui anticipent davantage épargner en mobilisant la dernière vague de l’enquête PAT€R[3], celle de 2020.

Retrouvez l'étude complète ici :

Les vagues précédentes de l’enquête PAT€R ont déjà été mobilisées de nombreuses fois par le passé pour analyser les comportements des épargnants et les hétérogénéités de leurs comportements. Elles ont également été utilisées pour caractériser les attitudes des Français face au système de retraite et à ses évolutions, ainsi que sur les anticipations de pension. Elles ont fourni des résultats sur le vieillissement et les attitudes face au risque de perte d’autonomie. La vague 2020 a été réalisée entre le 19 mars et le 8 juin 2020 auprès de 3 183 personnes de 18 ans et plus représentatives de la population française. Seulement 2 % des questionnaires ont été réceptionnés après le 11 mai, date du déconfinement. Elle interroge les attentes et les préférences des Français en matière d’épargne et de patrimoine, mais également en matière de vieillissement et de retraite.

Nous distinguons deux périodes selon les dates de retour du questionnaire : les retours au cours du premier mois de confinement (du 19 mars au 15 avril, soit 56 % des répondants), et ceux reçus après (du 16 avril au 8 juin, soit 44 % des répondants). Nous faisons l’hypothèse que les évolutions entre les deux périodes traduisent surtout l’effet propre du prolongement du confinement sur les intentions d’épargner.

Plusieurs questions posées dans l’enquête sont d’intérêt pour mesurer l’effet du confinement quant à l’intention des ménages d’épargner davantage en 2020 par rapport à 2019. Eu égard à cela, des questions supplémentaires permettent de caractériser ces ménages (âge, configuration familiale, niveau de revenu, situation d’emploi…). Les résultats présentés dans l’étude ont été testés économétriquement pour s’assurer que les résultats demeurent valides lorsque l’on raisonne toutes choses égale par ailleurs.

23,6 % des personnes interrogées déclarent avoir l’intention d’épargner plus en 2020 par rapport à 2019. La durée du confinement tend à accroître cette intention d’épargner entre les deux mois d’observation : ils sont 20,9 % à avoir l’intention d’épargner davantage parmi les répondants du premier mois et 26,9 % lors du second mois.

On constate une hausse marquée entre le 1er et le 2nd mois de la proportion d’individus ayant l’intention d’épargner davantage en 2020 qu’en 2019 chez les personnes en âge de travailler, surtout pour les 30-49 ans (+ 10 points). Pour les retraités la proportion de répondants ayant l’intention d’épargner davantage diminue très légèrement au cours du confinement.

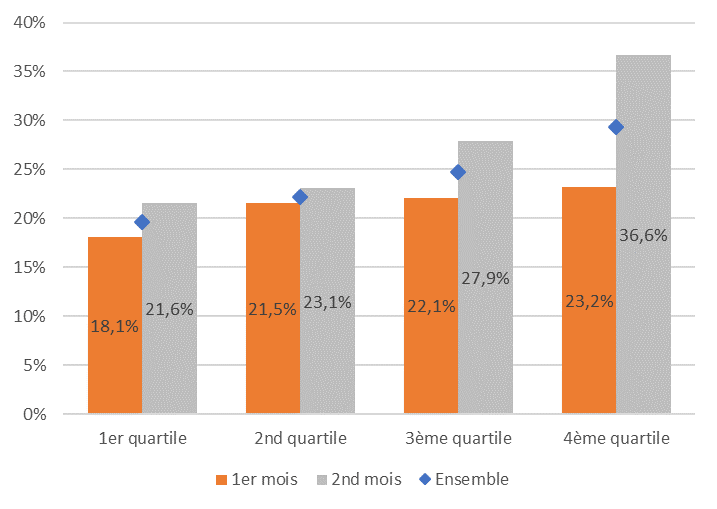

L’intention d’épargner davantage en 2020 qu’en 2019 augmente avec le niveau de revenu (graphique 1). La variabilité avec le niveau de revenu est beaucoup plus marquée avec le prolongement du confinement. L’intention d’épargner augmente de +13,4 points entre les deux mois pour les personnes ayant un revenu élevé (au moins 30 000 euros de revenu annuel), alors que l’écart n’est pas significatif entre le 1er et le 2nd mois pour les personnes des deux premiers quartiles de revenus.

Graphique 1. Part des personnes interrogées indiquant avoir l’intention d’augmenter leur épargne en 2020 par rapport à 2019 par quartile de revenu

Source : PAT€R 2020

La peur de manquer semble très discriminante : la part des individus qui déclarent avoir l’intention d’épargner plus en 2020 qu’en 2019 bondit de presque 10 points entre le premier et le second mois de confinement chez les personnes qui ont le plus peur de manquer (épargne de précaution). En revanche, le niveau d’aversion pour le risque ne semble pas avoir d’effet sur un surplus d’épargne avec le confinement. La préférence pour le présent (l’impatience de long terme) n’a pas d’effet significatif sur le surplus d’épargne durant le confinement. Si l’on compare les deux mois de confinement, les personnes avec une faible préférence pour le présent (par rapport à celles qui ont une forte ou très forte préférence pour le présent) ne sont que marginalement plus nombreuses, avec le prolongement du confinement, à déclarer avoir l’intention d’épargner davantage en 2020 qu’en 2019.

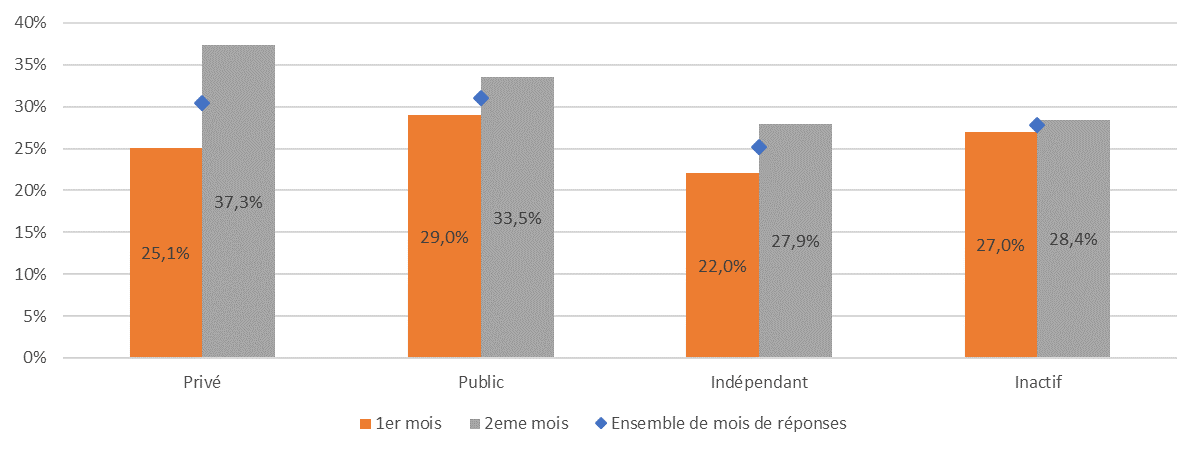

Parmi les non retraités, les agents publics et les salariés du privé sont proportionnellement plus nombreux à déclarer avoir l’intention d’épargner plus en 2020 (graphique 2) que les indépendants et les personnes sans emploi (inactifs et chômeurs). En outre, ce sont surtout les salariés du privé qui semblent avoir le plus modifié à la hausse leurs intentions d’épargne supplémentaire avec le prolongement du confinement : +12,2 points contre +4,5 points pour les agents publics et +5,9 points pour les indépendants. Le surplus d’épargne conjugue probablement de l’épargne forcée et de l’épargne de précaution. L’exposition au risque des salariés du privé est probablement plus élevée que celle des agents publics (chômage partiel, chômage technique, perte d’emploi), ce qui peut engendrer une intention d’épargne de précaution plus élevée chez les salariés du privé.

Graphique 2. Part des personnes interrogées indiquant avoir l’intention d’augmenter leur épargne en 2020 par rapport à 2019 par statut professionnel

Source : PAT€R 2020 – Champ : personnes de 18 ans et plus non retraitées

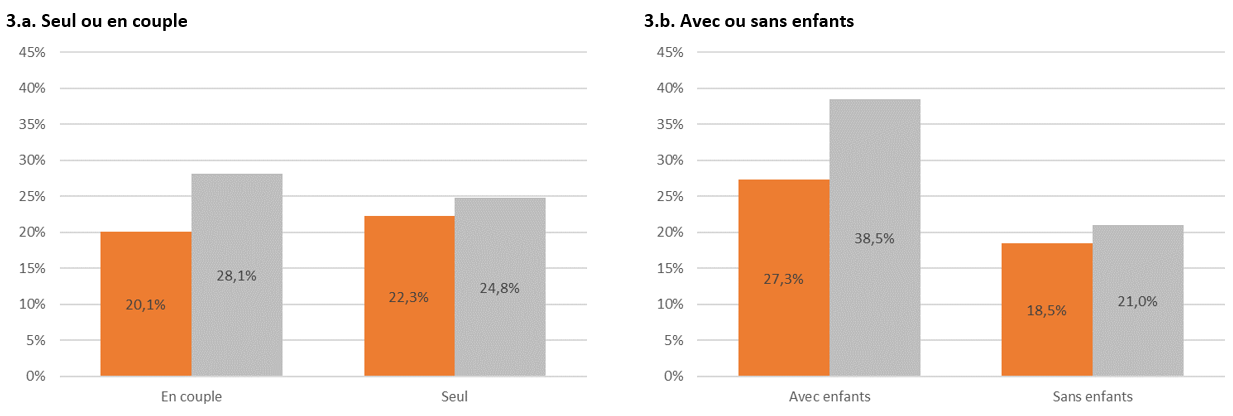

Si les personnes seules ne se distinguent guère de celles en couple lors du premier mois de confinement, avec le prolongement du confinement, l’intention d’épargner augmente nettement plus chez les personnes en couple (graphique 3.a). Les personnes avec enfants sont également plus nombreuses à avoir l’intention d’épargner davantage que les personnes sans enfants, et l’écart entre ces deux catégories s’accroît lors du second mois de confinement (graphique 3.b). Ce résultat est encore plus marqué parmi les 30 à 49 ans. Il se distingue des résultats d’epicov sur leur perception de leur situation financière. On peut imaginer que les personnes avec enfants ont pu être conduites à davantage souhaiter épargner pour motif de précaution pendant le second mois de confinement.

Graphique 3. Part des personnes interrogées indiquant avoir l’intention d’augmenter leur épargne en 2020 par rapport à 2019 par situation familiale

Source : PAT€R 2020 – Champ : personnes de 18 ans et plus non retraitées

Le confinement conduit les Français à davantage épargner même si près des deux tiers d’entre eux anticipent un montant similaire d’épargne en 2019 et en 2020. L’exploitation de l’enquête PAT€R 2020 permet d’affiner le diagnostic, en pointant les catégories des personnes qui revoient le plus fréquemment à la hausse leur intention d’épargne au cours du confinement : les personnes avec un plus fort niveau de revenu, vivant en couple avec enfants à charge, plutôt salariées du secteur privé.

Au-delà de ces quelques résultats saillants, PAT€R 2020 vient compléter les enquêtes précédentes et contribuera à éclairer de nouveau le débat sur les évolutions en matière d’épargne, de patrimoine, de retraite et de vieillissement. Elle permettra ainsi de mieux éclairer les prises de décisions publiques.

[1] Voir Givord, P. et J. Silhol (2020), « Confinement : des conséquences économiques inégales selon les ménages », Insee première, n°1822, 14 octobre 2020 ; Bounie, D., Y. Camara, E. Fize, J. Galbraith, C. Landais, C. Lavest, T. Pazem et B. Savatier (2020), « Dynamiques de consommation dans la crise : les enseignements en temps réel des données bancaires », Focus du Conseil d’analyse économique, n°049‐2020, octobre ; Banque de France, « Evaluation des risques du système financier Français », juin 2020 ; Yann Tampereau propose une synthèse sur le surplus d’épargne des ménages français lié à l’épidémie de Covid19 sur le blog de la Caisse des dépôts : https://www.caissedesdepots.fr/blog/article/epargne-des-menages-quelle-ampleur-du-choc-covid19.

[2] [i] L’enquête EpiCov (enquête Epidémiologie et conditions de vie) est le fruit d’une collaboration de la Drees, de l’Inserm, de Santé publique France et de l’Insee dans le contexte de la pandémie de Covid19.

[3] L’enquête PAT€R (Patrimoine et préférences vis-à-vis du temps et du risque) porte sur les comportements d’épargne des Français en tenant compte de leurs préférences, notamment à l’égard du risque (aversion pour le risque) et du temps (impatience). Elle compte 6 vagues (2007, 2009, 2011, 2012, 2014 et 2020), pour partie en panel (presque 800 individus communs entre les vagues 2012 et 2020 et 900 individus communs aux vagues 2011, 2014 et 2020). La vague 2020 est le fruit d’une collaboration entre le responsable de l’enquête PAT€R, Luc Arrondel (PSE-CNRS), et les services d’études et statistiques de deux directions de la Caisse des Dépôts, la direction des fonds d’épargne et la direction des retraites et de la solidarité. Elle a été réalisée par voie postale par Kantar entre le 19 mars et le 8 juin 2020 auprès de 3 183 personnes de 18 ans et plus représentatives de la population française.