cicéron

c'est poincarré

Crédit Caisse des Dépôts

A l’origine de la structuration d’une obligation durable se trouve la volonté de la part d’un émetteur de mettre en avant ses engagements en matière de développement durable, et de transition juste vers un modèle économique bas carbone, respectueux de la biodiversité et résilient. Mais comment entrer dans ce club très fermé d’émetteurs ? L’émission d’obligations durables requiert des étapes supplémentaires par rapport au processus d’émission d’une obligation classique, afin d’assurer la crédibilité du produit vis-à-vis des investisseurs. Ces étapes augmentent la transparence envers les investisseurs en leur communiquant un ensemble d’informations sur les objets financés en conformité avec les meilleures pratiques et standards internationaux.

Dans ce billet, le mot durable est utilisé dans un sens global, incluant les 3 types d’obligations possibles : vertes, sociales ou durables.

Si le pilotage est intrinsèquement porté par le service « Emissions Prêts et Ingénierie », en charge du financement moyen long terme de l’émetteur, la structuration d’un tel produit est un projet transversal qui nécessite l’implication et la collaboration d’une chaîne de nombreux acteurs, à la fois au sein de l’entité émettrice et en externe.

Pour appréhender les barrières à l’entrée au club des émetteurs durables, on peut aisément s’aider d’une métaphore musicale et visualiser le monde qui sépare un orchestre symphonique de la musique de chambre. Toute la complexité de l’entreprise réside dans le fait de mettre en musique une partition coordonnant une douzaine de directions ou départements et pilotée par le service en charge du financement moyen long terme :

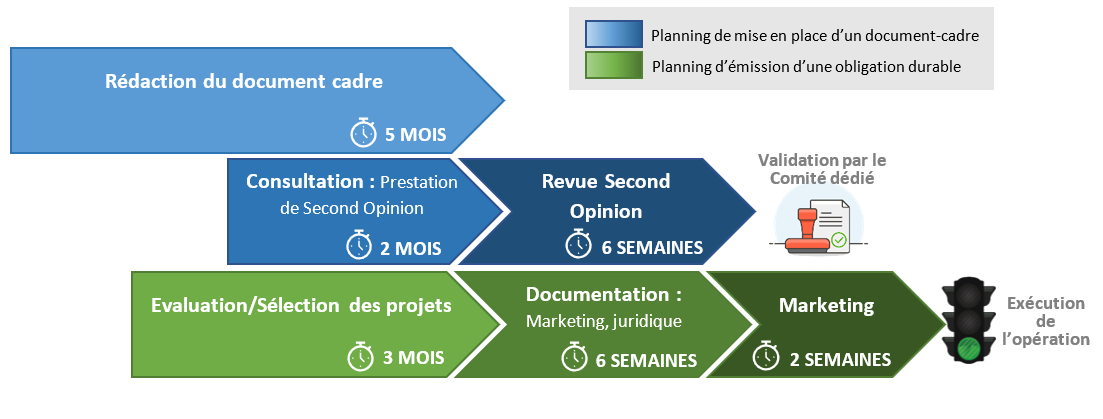

En raison de cette multiplicité d’intervenants, il est primordial de définir des processus clairs et précis, ainsi qu’un modèle de gouvernance, permettant de cadrer les travaux pré-émission (utilisation des fonds levés, sélection et évaluation des actifs, Second Party Opinion) et post-émission (gestion des fonds levés, audit, reporting). L’ensemble de ces processus, et la manière dont ils s’inscrivent dans les meilleures pratiques et standards internationaux, sont présentés dans le document-cadre ou framework.

A l’image des obligations qu’il décrit, ce document doit être transparent, lisible et cohérent, et à ce titre, il doit expliciter le rationnel de l’opération en repositionnant le processus d’émission obligataire durable au sein de la stratégie globale de l’émetteur en matière de développement durable.

Tout au long du process de rédaction du framework, l’émetteur est accompagné d’une ou plusieurs banques arrangeuses[3]. Ces banques ont un rôle de conseil, et font bénéficier l’émetteur de leur expertise en matière de finance durable, en l’assistant dans toutes les étapes préliminaires à l’émission de l’obligation durable, de la rédaction du framework au marketing de l’opération.

Planning indicatif de structuration et d’émission d’une obligation durable

La base de la structuration d’une obligation durable est l’utilisation des fonds levés, orientés en faveur d’opérations de financement ou de refinancement de projets à bénéfices environnementaux et/ou sociaux. La Caisse des Dépôts a donc privilégié une approche bottom-up, ou « par les projets » pour la structuration de son document-cadre d’obligations durables.

Le sondage sectoriel au sein de la Caisse des Dépôts du pipeline d’investissements éligibles engagés, contractualisés ou en cours de décaissement, est une étape clé permettant ensuite de mesurer l’adéquation des caractéristiques extra-financières des projets avec les référentiels et taxonomies en place (Green Bond Principles, Social Bond Principles, Climate Bond Initiative[4], label TEEC[5], référentiel ODD, taxonomie européenne) et de définir un canevas de critères d’éligibilité. Cette phase de sondage fait le lien entre le pilotage du projet et les différentes équipes investisseuses instruisant les nouveaux projets.

Afin de favoriser la standardisation et la croissance du marché, les critères d’éligibilité sélectionnés doivent autant que possible utiliser des références ou des définitions externes facilitant l'évaluation du niveau d'ambition environnementale et/ou sociale du projet.

L’intégration de la démarche d’émission d’obligations durables au sein même du processus d’investissement de l’entité émettrice est l’un des principaux facteurs de réussite pour permettre à un émetteur de devenir un acteur récurrent sur ce marché.

Cette intégration passe par la formation des équipes investisseuses à identifier la capacité d’un projet à intégrer la liste des actifs éligibles[6] pour pouvoir prétendre à intégrer le vivier. La transformation des systèmes d’information est essentielle pour une remontée plus efficiente des projets et des indicateurs de bénéfices. A ce jour, peu d’émetteurs ont axé leurs efforts sur la digitalisation. On peut citer l’exemple de Commerzbank, qui a mis la transformation des SI au cœur de sa stratégie, grâce notamment à sa filiale the Main Incubator[7]. Ainsi, les différents acteurs de la chaîne sont sensibilisés par leur management afin que la majeure partie des bases de données, qu’elles soient financières ou extra-financières, soit intégrée dans des systèmes et non des rapports Excel, afin de permettre une utilisation transversale de ses données par tous les départements et une meilleure efficacité.

Enfin la dernière étape consiste à mettre en place une gouvernance dédiée, afin d’assurer l’intégrité et la bonne complétude du processus de sélection, via la création d’un Comité dédié composé des membres seniors issus des directions clés.

La structuration grandissante du marché a conduit les émetteurs à recourir à des évaluateurs externes, ou seconde opinion, pour garantir la conformité de leurs obligations aux grands principes existants. Cette bonne pratique sera par ailleurs rendue obligatoire dans la proposition de norme européenne sur les obligations vertes EU Green Bond Standard (EU GBS)[8].

Ainsi, des agences de notation extra-financière et des cabinets d’audit, spécialisés dans l’évaluation qualitative des entreprises selon les critères environnementaux, sociaux et de gouvernance (ESG), peuvent être sollicités par l’émetteur afin d’évaluer l’ensemble des processus en lien avec la politique durable de l’émetteur, de garantir le processus de sélection des projets sur la base de critères environnementaux et sociaux préétablis, d’évaluer la conformité de l’obligation au regard du référentiel utilisé et réaliser la reddition de compte des projets financés.

La mission donne lieu à un rapport pré-émission Second Party Opinion, rendu public en amont de l’émission, et permettant d’appuyer la crédibilité environnementale et sociale de l’obligation lors de la phase marketing.

Finalement, une troisième opinion (post-émission cette fois-ci) sera aussi nécessaire : il s’agit de la vérification par un auditeur externe de la bonne allocation des fonds destinés aux projets éligibles, afin d’assurer la traçabilité des fonds, de la conformité des projets aux critères d’éligibilité définis en amont et, dans l’idéal, de la mesure des impacts engendrés par les projets (à lire dans le billet suivant « Entrer au club des émetteurs durables : Partie 2 les étapes post-émission »).

En amont d’une émission durable, la dernière étape clôturant le process de pré-émission consiste à présenter le produit aux investisseurs en organisant un roadshow dédié. Avant la crise sanitaire, celui-ci prenait la plupart du temps la forme de réunions individuelles organisées par les banques entre l’émetteur et chaque investisseur, mais la prolongation des mesures sanitaires a engendré la généralisation des roadshows virtuels, via des systèmes de vidéo ou audio conférence.

Cette campagne marketing, organisée dans les deux semaines précédant l’opération, cible principalement les agences, assureurs, fonds de retraite, gestionnaires de fonds, trésoreries de banques et banques privées, ayant des portefeuilles d’investissement socialement responsable (ISR) dédiés. L’Europe, leader en termes d’ISR, est une zone de chalandise privilégiée.

S’inspirant des meilleures pratiques de marché et en cohérence avec son approche centrée sur les projets, la Caisse des Dépôts a choisi d’apporter un degré de transparence et de lisibilité supplémentaire en fournissant aux investisseurs la liste exhaustive et nominative des projets éligibles en amont de l’exécution de chaque opération obligataire.

A suivre…. « Entrer au club des émetteurs durables : Partie 2 les étapes post-émission »…

[1] Département Infrastructures et transport, Département Transition Energétique et Ecologique, Département Transition Numérique, Département Ville, immobilier et Tourisme et Département Cohésion Sociale et Territoriale.

[2] CDC Investissement Immobilier

[3] La banque arrangeuse, chef de file, est mandatée par l’émetteur pour organiser et mener à bien la mise en place de son framework d’émission d’obligations durables. Elle conseille l’émetteur pour la rédaction du document-cadre, l’accompagne dans la mission de Second Party Opinion, et l’assiste dans la phase de marketing. L'arrangeur a par ailleurs vocation à assurer les relations entre l'émetteur et le syndicat bancaire formé pour l’exécution de l’opération.

[4] La Climate Bonds Initiative (CBI) est une organisation mondiale œuvrant à la mobilisation d’un marché obligataire de 100 trillions de dollars US dans le but d’apporter des solutions au changement climatique.

[5] Le label français Transition Énergétique et Écologique pour le Climat (TEEC) lancé par le Ministère de l’environnement, de l’énergie et de la mer en 2015, a listé huit catégories d’activités entrant dans le champ de la transition écologique et énergétique : l’énergie, le bâtiment, l’économie circulaire, l’industrie, les transports propres, les technologies de l’information et de la communication, l’agriculture et la forêt et l’adaptation au changement climatique.

[6] A titre illustratif, 50 projets sélectionnés parmi 8 domaines d’activités ont été adossés à la première obligation durable émise en Juin 2019, et 22 projets sélectionnés parmi 6 domaines d’activités ont été adossés à la seconde obligation durable émise en Septembre 2020.

[8] La proposition de norme européenne sur les obligations vertes EU Green Bond Standard (EU GBS), publiée en juin 2019, est l’un des outils mis en œuvre par la Commission européenne pour contribuer aux objectifs de la politique de finance durable de l'UE, conformément au « Plan d'action 2018 de la Commission européenne pour le financement d'une croissance durable ». Elle a pour objectif d’accompagner la croissance du marché des obligations vertes et de promouvoir sa transparence et son intégrité. Du point de vue de la législation, l’adoption de cette norme devrait se faire en 2 étapes avec, dans un premier temps, l’adoption initiale d'un acte non contraignant de l'UE, tel qu'une recommandation ou une communication, sur une base volontaire. Après suivi de l’impact de la mise en œuvre des EU GBS pendant une période pouvant aller jusqu’à 3 ans, une éventuelle législation pourrait être envisagée.