cicéron

c'est poincarré

Une des barrières à l’émission d’une obligation durable est l’engagement de reporting qu’elle induit. En s’alignant avec les principes de l’ICMA - International Capital Market Association -, l’émetteur s’engage à démontrer la traçabilité des fonds et les bénéfices environnementaux en publiant un reporting annuel tout au long de la vie de l’obligation. La publication de rapports est une étape clé de la construction de la crédibilité d’un émetteur sur le marché des obligations vertes, sociales et durables en ce qu’elle permet de rendre compte aux investisseurs du respect des engagements pris.

Cette étape du processus d’émission d’une obligation durable requiert la mobilisation de l’intégralité des acteurs, et ce pendant toute la durée de vie de l’obligation ou jusqu’à ce que l’ensemble des fonds aient été utilisés pour des investissements durables.

A ce titre, la Caisse des Dépôts s’engage sur un nombre et une qualité de rapports conformes aux exigences les plus élevées des standards internationaux.

Par exemple, ces indicateurs peuvent décrire le nombre de tonnes annuelles de CO2 évitées par un bâtiment vert à énergie positive, la quantité d’énergie générée en MWh par une ferme éolienne, le nombre de bénéficiaires d’un organisme de formations, ou encore le nombre d’emplois soutenus par un projet d’infrastructure numérique pendant sa phase de construction et d’exploitation.

S’agissant de l’estimation de l’impact environnemental, l’émetteur peut choisir d’établir une méthode de calcul interne à partir de benchmarks méthodologiques reconnus. C’est le cas de la Caisse des Dépôts, qui a été accompagnée par le cabinet Ernst & Young pour la mise en place de sa méthodologie de calcul d’impacts environnementaux et sociaux. Il peut également faire appel à une prestation externe fournie par un cabinet spécialisé sur l’empreinte carbone : c’est le cas par exemple de SNCF Réseau qui sollicite Carbone 4[1] pour le calcul des impacts environnementaux de ses émissions durables.

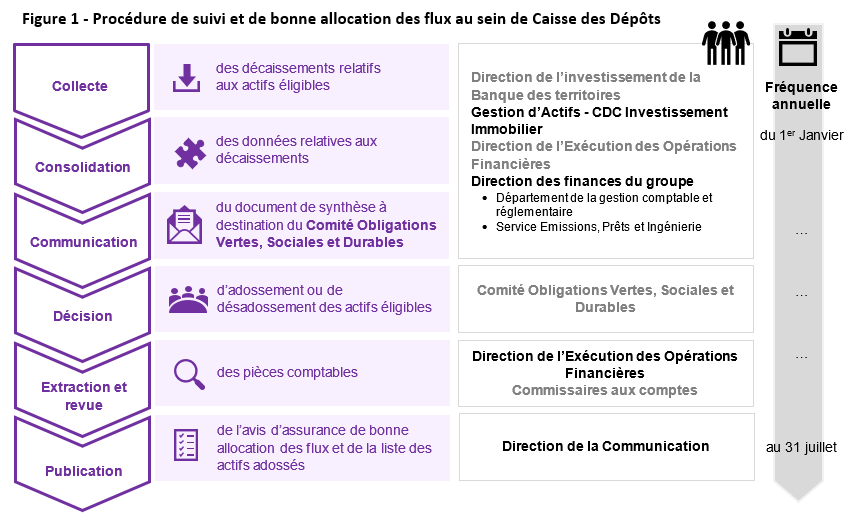

Quelle que soit l’approche adoptée, la remontée des données demande une importante coordination entre les départements, ce qui peut nécessiter la mise en place de systèmes informatiques dédiés.

Au sein de la Caisse des Dépôts, le processus de collecte, de consolidation et d’analyse des données extra-financières relatives aux actifs financés par des obligations durables débute au plus tard le 1er mars de chaque année. Cette collecte de données quantitatives et qualitatives[2]est déployée au sein chaque direction investisseuse et fait l’objet de 3 niveaux de consolidation : par portefeuille d’actifs (cinq au sein de la direction de l’investissement de la Banque des Territoires[3] et un au sein de la Gestion d’actifs[4]), par entité investisseuse (Banque des Territoires, Gestion d’Actifs) puis au niveau de l’Etablissement Public. Cette phase de vérification, de consolidation et d’éventuelles itérations avec les entités investisseuses doit s’achever au plus tard le 31 juillet, afin de permettre une publication du rapport annuel « Obligations durables » au plus tard le 30 septembre de chaque année.

En amont de l’émission, l’organisation générale du processus de reporting annuel est conçue et présentée dans le document cadre. En tant que quatrième pilier[5] des principes de l’ICMA, les engagements de reporting sont cruciaux et pèsent lourdement dans la second opinion rendue par l’évaluateur externe.

Mais qu’en est-il une fois l’opération exécutée ? Existe-t-il une vérification a posteriori du respect des engagements pris ? L’émetteur peut-il faire l’objet de pénalités en cas de non-respect de ses engagements ?

Aujourd’hui, aucune réglementation n’existe autour des obligations durables et de la publication d’un rapport d’impact. Ce marché, encadré par des associations comme la Climate Bond Initiative[6] ou les Green & Social Bond Principles, est fondé sur des bonnes pratiques volontaristes, sans caractère obligatoire. Il est donc pertinent de s’intéresser à ce qui a été fait en pratique par les émetteurs durables.

Peu d’études ont vu le jour sur ce sujet mais on peut noter celle réalisée par Carbone 4 en Septembre 2018 « Green Bond - Comment les émetteurs français mesurent-ils leur contribution à la transition énergétique ? »[7]. Ainsi l’étude précise que sur 22 émetteurs français ayant émis une obligation verte il y a plus d’un an (délai conventionnel de publication du premier rapport annuel), 16 d’entre eux avaient publié un rapport. Parmi les 6 émetteurs n’ayant pas publié de rapport, 3 d’entre eux étaient des pure players[8] dans les activités vertes (énergies renouvelables et recyclage des déchets notamment), et les 3 autres acteurs avaient émis leur obligation verte avant la publication en janvier 2014 par l’ICMA des Green Bond Principles (GBP).

Si aucune contrainte réglementaire n’oblige un émetteur à produire un rapport annuel dédié, la demande de la part des investisseurs est grande. Les gestionnaires d’actifs, banques privées ou encore gestionnaires de patrimoine accompagnent leurs clients dans leur souhait de décarboner leurs placements et de transiter vers des investissements socialement responsables. La France a été un catalyseur en obligeant à partir de 2017 les gérants à détailler la façon dont ils intègrent les critères Environnementaux, Sociaux et Gouvernance (ESG). La loi de transition énergétique adoptée à l’occasion de la COP 21 a aussi encouragé l’essor des fonds verts.

Depuis 2016, pas moins de 50 fonds Green Bond ont été lancés, dont 7 nouveaux fonds en 2020. On notera par ailleurs le lancement par Amundi en décembre 2020 du second fonds Social Bond de 75 millions d’euros, alloué au minimum à 75% à des obligations sociales alignées avec les principes de l’ICMA.

En pratique, comment une obligation durable peut-elle intégrer un tel fonds ? L’équipe de gestion de portefeuille du fonds est soutenue par une équipe d’experts ESG réalisant un examen rigoureux des obligations candidates à l’investissement afin de garantir la qualité des émetteurs et de leurs émissions. A cet effet, la présentation marketing réalisée en amont de chaque émission permet de rencontrer les analystes extra-financiers du fonds et de leur présenter les engagements pris par l’émetteur au regard des 4 piliers des Green et Social Bond Principles de l’ICMA.

Afin d’attester de l’impact environnemental et/ou social de ces fonds, les analystes extra-financiers évaluent ensuite à fréquence annuelle l'impact des obligations vertes, sociales ou durables détenues et publient un rapport d'impact annuel à destination des porteurs de parts. On voit ainsi se dessiner un cycle vertueux : une demande exigeante et précise de la part des investisseurs, qui amène les émetteurs à accroître la disponibilité et la qualité de leurs rapports d’impact, définissant ainsi une standardisation implicite des attentes de ce marché et permettant sa croissance.

Sur le volet environnemental, plus mature que son pendant social sur les thématiques de reporting et d’impact, des solutions existent pour les émetteurs qui souhaitent attester de leur exemplarité.

L’intégration d’une obligation verte à un indice obligataire Green Bond permet par exemple d’assurer aux investisseurs un haut niveau d’exigence en termes de transparence et de publication de rapports. De nombreux fonds Green Bonds utilisent d’ailleurs l’intégration ou l’éligibilité à ces indices comme critère de sélection. A titre d’exemple, l’obligation verte (émise en mars 2017) et les deux obligations durables (émises en juin 2019 et septembre 2020) de la Caisse des Dépôts font partie de l’indice Bloomberg Barclays MSCI Green Bond. Les critères d’éligibilité à cet indice imposent des contraintes supplémentaires en termes de reporting :

Enfin, plus engageante que la second opinion[10], la Climate Bond Initiative (CBI) propose une certification « le Climate Bonds Standard [11]» permettant de renforcer les obligations de transparence et de reporting. En plus d’une sélection plus stricte des actifs[12], le standard impose ainsi un suivi annuel de la conformité des projets aux critères d’éligibilité et de l’allocation des fonds levés. Les indices Green Bond produits par Standard & Poor’s et Solactive se fient à l’expertise de la CBI en matière d’obligations vertes et utilisent leur classification pour leur processus de sélection.

La question de la confiance des investisseurs est au cœur du développement des obligations durables comme un moyen de financement efficace d’une transition juste vers un modèle économique bas carbone, respectueux de la biodiversité et résilient. La crainte du green ou socialwashing peut limiter l’appétit des investisseurs pour ce produit, c’est pourquoi une transparence inattaquable sur l’impact environnemental et social des investissements est indispensable à la croissance de ce marché. L’obligation de reporting ne doit cependant pas être vue comme un frein mais plutôt une opportunité gagnant-gagnant, permettant d’améliorer la performance ESG de l’émetteur et de mettre en avant sa politique d’investissement au niveau national et international, tout en renforçant la confiance des investisseurs.

[1] Carbone 4 est le premier cabinet de conseil indépendant spécialisé dans la stratégie bas carbone et l’adaptation au changement climatique.

[2] Afin de valoriser l’exemplarité de ses actifs, la Caisse des Dépôts publie dans son rapport « 0bligations durables » annuel des focus sur les actifs les plus emblématiques.

[3] Département Infrastructures et transport, Département Transition Energétique et Ecologique, Département Transition Numérique, Département Ville, immobilier et tourisme et Département cohésion Sociale et Territoriale.

[4] CDC Investissement Immobilier

[5] Les 4 piliers des Green et Social Bond Principles sont : l’utilisation des fonds levés, le processus de sélection et évaluation des projets, la gestion des fonds levés et le reporting.

[6] La Climate Bonds Initiative (CBI) est une organisation mondiale œuvrant à la mobilisation d’un marché obligataire de 100 trillions de dollars US dans le but d’apporter des solutions au changement climatique.

[8] Certains pure players financent en effet le développement de leur activité avec des obligations vertes, sans flécher les fonds vers des projets précis, en mettant en avant le fait que toute l’activité de leur entreprise engendre des bénéfices environnementaux et climatiques. Cette pratique n’est cependant pas alignée avec l’exigence de transparence et de précision des GBP.

[9] Modification des membres constituants le panier de l’indice. Dans le cas d’un indice obligataire Green Bond, les constituants sont des obligations vertes.

[10] Cf. Billet « Entrer au club des émetteurs durables - Partie 1/2 la pré-émission »

[12] Les actifs éligibles doivent être alignés avec la taxonomie CBI, présentant des critères sectoriels plus spécifiques avec notamment des conditions préalables et des seuils explicites que les actifs doivent respecter.