cicéron

c'est poincarré

Crédit Canva

La crise sanitaire a mis en exergue certaines difficultés d’accès au financement de différents projets d’investissement alors que ceux-ci sont plus que jamais nécessaires pour maintenir l’activité et financer les transitions sources d’emplois nouveaux telles que par exemple la transition écologique et énergétique. Le contexte d’incertitude qui bride la mise en place de ces financements peut être résolu grâce un outil relativement nouveau, la fiducie. La finalité de cet outil est justement d’apporter de la confiance entre les acteurs économiques. Il peut permettre la construction de solutions innovantes pour sécuriser un financement ou plus largement une opération et contribuer ainsi au développement et à la transition des territoires.

La fiducie, créée par la loi du 19 février 2007 est régie par les articles 2011 et suivants du Code civil. Elle s’apparente au trust anglo-saxon mais présente toutefois des différences importantes tant dans sa structure qu’en ce qui concerne son traitement fiscal.

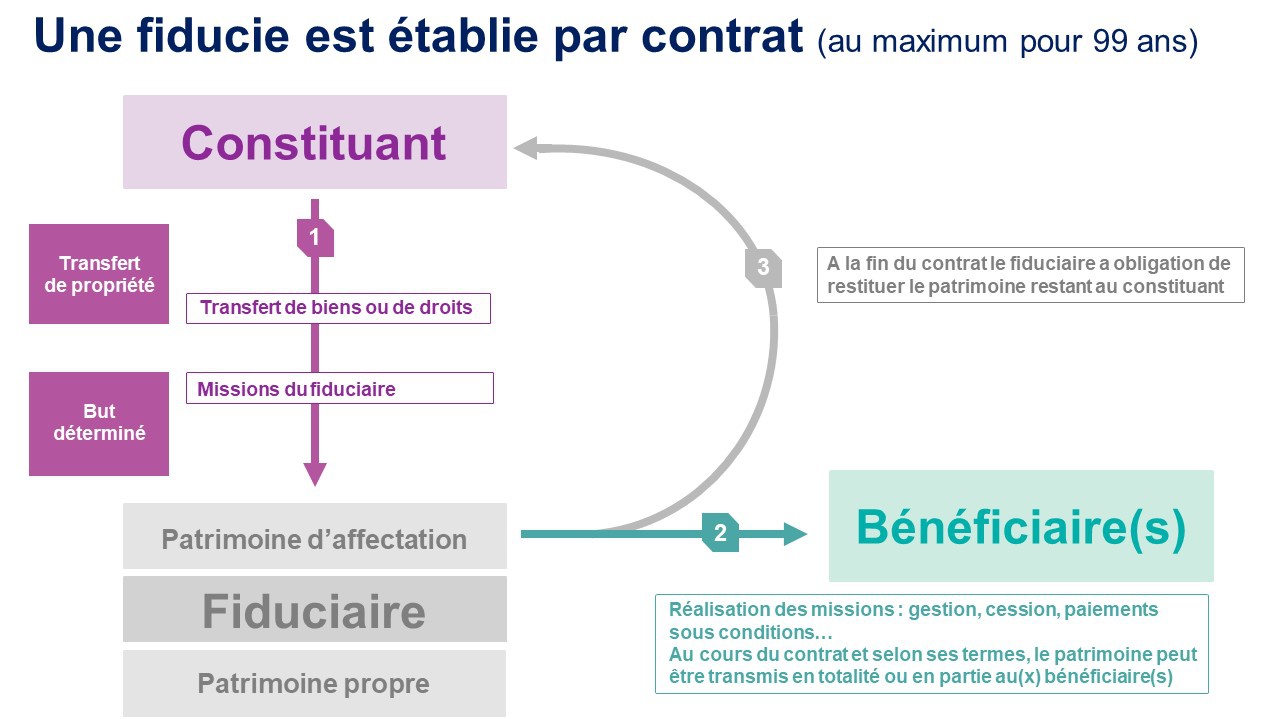

La fiducie est une opération simple dans ses principes : établie par contrat, elle consiste à transférer, pour la durée du contrat, la propriété de biens, de droits ou de sûretés, d’un constituant (toute personne physique ou morale) vers un fiduciaire dont la liste est limitée par la loi (cf. article 2015 du code civil). Le fiduciaire conservera les actifs transférés dans un patrimoine d’affectation distinct de son patrimoine propre et agira dans un but déterminé en fonction des missions qui lui sont confiées. Ces missions sont précisées dans le contrat de fiducie. Elles peuvent être de conserver ou de gérer les actifs transférés ou de procéder à leur cession ou à leur transfert au profit d’un ou de plusieurs bénéficiaires désignés au contrat.

Tout type d’actifs peut être transféré en fiducie : numéraire, titres ou encore actifs immobiliers. Un passif peut être également transféré en accompagnement de ces actifs. C’est ce transfert de propriété entre les mains du fiduciaire et l’inscription des missions du fiduciaire dans le contrat qui donnent toute sa spécificité et sa force à la fiducie.

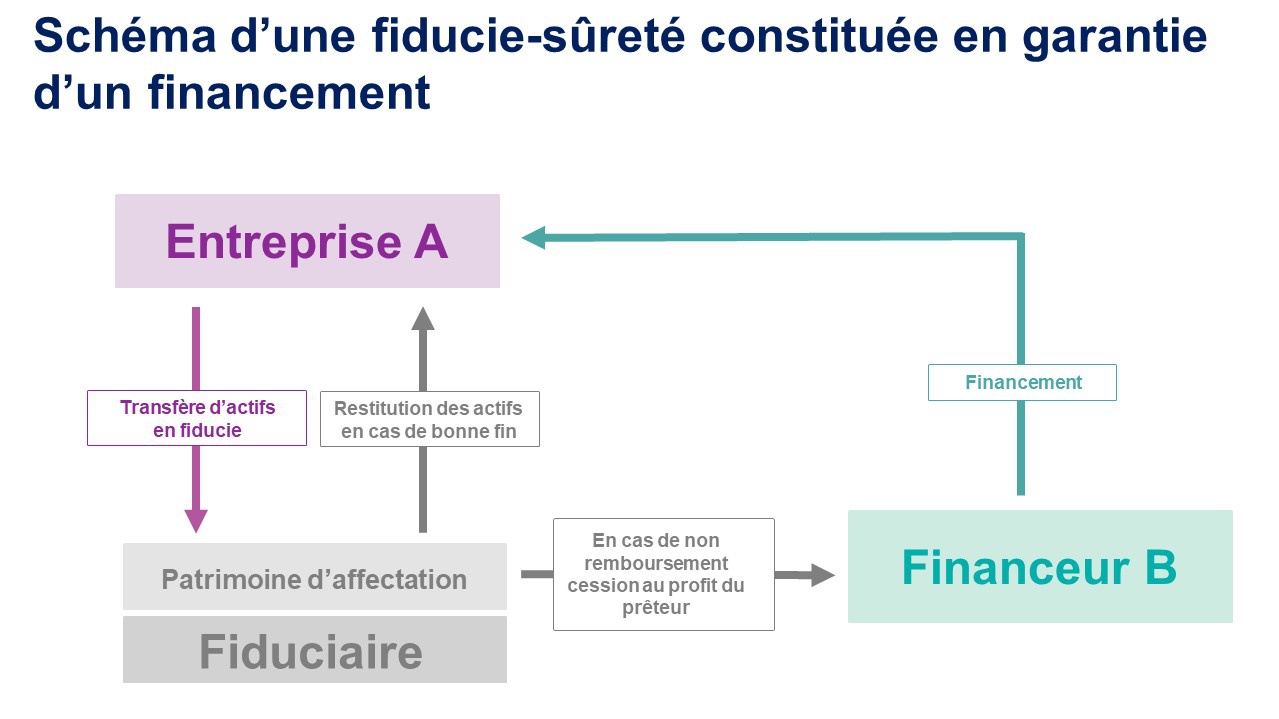

Lorsque la fiducie est utilisée pour garantir une obligation contractée par le constituant, par exemple un financement, il s'agit d'une « fiducie-sûreté ». Dans les autres cas, il s’agit d'une fiducie-gestion.

La fiducie-sûreté peut être utilisée de la manière suivante : l’entreprise A bénéficie d’un financement de la part d’un investisseur ou d’un prêteur B. A transfère en fiducie des actifs qu’il détient et dont la valeur de marché couvre la dette contractée. Le transfert de propriété entre les mains du fiduciaire permet de constituer une garantie spécifique au profit de B. En cas d’incident avéré et selon les termes du contrat de fiducie, le fiduciaire cédera les actifs pour désintéresser B à concurrence de la dette exigible. En cas de bonne fin du financement, le fiduciaire les retransféra tout simplement à A.

Les modalités de mise en œuvre de la fiducie-sûreté sont définies par les articles 2372-1 à 2372-5 et 2488-1 à 2488-5 du code civil.

La fiducie est la sûreté idoine pour garantir un financement adossé à des actifs de l’emprunteur : ces actifs sont alors transférés en fiducie, qu’il agisse de titres ou de droits ou encore de biens de production (stocks).

Qu’il s’agisse de fiducie-sûreté ou de fiducie-gestion, ce type d’outil peut être utilement utilisé dans divers montages en faveur du développement des territoires. Citons différents exemples.

Au sein d’un territoire, la compétitivité d’une entreprise industrielle est affaiblie notamment par un immobilier obsolète qui nuit à sa compétitivité prix.

Parmi les scénarios possibles, la direction envisage une délocalisation dans un autre pays pour gagner en compétitivité prix.

Toutefois, un autre scénario est proposé par un consortium d’investisseur : un projet de rachat et de restructuration du site industriel. Il est notamment basé sur une opération de cession-bail de l’immobilier sur 12 années où l’entreprise industrielle vend son site immobilier obsolète et en deviendra locataire. Ainsi elle dégagera des marges de manœuvre budgétaires pour améliorer sa compétitivité. Cette opération va permettre le maintien de l’activité dans le territoire préservant ainsi environ un millier d’emplois.

La fiducie-sûreté intervient dans le dispositif en venant garantir l’obligation de l’entreprise industrielle de payer le loyer au bailleur. Ainsi, Elle va transférer en fiducie une fraction du prix de vente du site correspondant au cumul de 3 années de loyers.

Ce transfert vise plusieurs objectifs. Les fonds détenus par le fiduciaire serviront tout d’abord en cas de retard de paiement du loyer. La fiducie versera au bailleur le loyer impayé dans les 10 jours suivant la date d’échéance, à charge pour A de reconstituer le capital de la fiducie dans les meilleurs délais. En cas de défaillance avérée de A, la fiducie servira à désintéresser le bailleur à hauteur de la dette exigible. En cas de bonne fin, les fonds seront restitués à A.

Ce type de fiducie peut également sécuriser la réalisation de prestations liées à la transition écologique et énergétique. Par exemple, pour garantir le versement de pénalités en cas de sous-performance d’une unité de méthanisation ou bien pour garantir le paiement d’une prestation de compensation sur une longue durée.

Un acteur économique génère plusieurs milliers d’emplois directs et indirects dans un territoire. Il est contraint de se refinancer afin de faire à un décaissement de plusieurs millions d’euros non prévu. Ce faisant, il va obérer sa capacité d’investissement alors que son activité se situe dans un environnement international fortement concurrentiel.

Une fiducie-gestion va permettre à cet acteur économique une opération de défaisance, c’est-à-dire qu’il va transférer en fiducie le passif contracté ainsi que plusieurs actifs immobiliers dont la valeur permet de couvrir le passif transféré. Il va également accepter de perdre le contrôle sur les biens mis en fiducie ce qui autorisera la déconsolidation entre le bilan de celle-ci et le sien.

L’acteur économique va ainsi maintenir une capacité d’investissement à court et moyen terme pour améliorer sa compétitivité, gage d’une préservation des emplois locaux.

Lorsqu’une entreprise d’une certaine taille détruit de l’emploi en étant in bonis, elle est assujettie à une obligation de revitalisation du territoire qui a subi les suppressions d'emplois. Elle peut alors signer une convention de revitalisation avec le préfet afin de définir le montant des fonds qu’elle versera au bénéficie de la revitalisation du territoire et choisir les actions de revitalisation ainsi financées. Lorsque les montants en jeu sont substantiels, un fonds mutualisé de revitalisation est une option intéressante. Ce fonds pourra distribuer des subventions et des avances remboursables à taux zéro aux entreprises locales créatrices d’emplois. Le remboursement des avances permet de maintenir la capacité d’intervention du dispositif dans la durée grâce à la rotation des fonds.

Une entité ad hoc est identifiée pour gérer ce fonds. Cela peut être une association créée à cet effet. Il est alors intéressant que cette entité soit dirigée par des acteurs privés, chefs d’entreprises issus du tissu économique local et que des acteurs publics tels que la CCI, la chambre des métiers ou l’agence de développement économique du territoire participent à cette gestion. Une telle organisation permet de fédérer autour d’un outil de revitalisation l’ensemble des acteurs locaux au service du développement du territoire.

Une fiducie-gestion intervient alors pour sécuriser ce dispositif. L’entité transfère en fiducie les fonds reçus des conventions de revitalisation. Ces fonds sont ainsi protégés par le fiduciaire qui agissant sur instruction de l’entité, mettra en place en tant que prêteur et en stricte conformité avec les termes du contrat de fiducie, les avances remboursables. La sécurité est apportée par la dissociation entre l’entité qui gère le fonds et le fiduciaire qui possède les liquidités et met en place les avances. Elle va inciter les entreprises signataires des conventions de revitalisation à choisir ce dispositif pour s’acquitter de leur obligation. Le bilan et le compte de résultats annuels de la fiducie ainsi que la certification des comptes par un commissaire aux comptes complètent la transparence du dispositif vis-à-vis des acteurs du territoire.