cicéron

c'est poincarré

Le secteur du logement social s’est montré jusqu’à présent résilient face à la crise sanitaire, qu’il a abordé dans une situation financière solide fin 2019. Suivant le scénario économique retenu, qui prévoit un retour progressif au niveau d’activité pré-crise d’ici courant 2023, les bailleurs sociaux seraient en mesure de participer à la relance, grâce à une situation financière initiale saine, au niveau bas des taux d’intérêt (taux du livret A à 0,5 % pendant 7 ans) et à leurs revenus issus des loyers peu affectés par la crise. À court terme, la construction de logements sociaux bénéficierait des mesures visant à limiter les freins à la construction et progresserait conformément au protocole d’engagement signé entre l’État et les acteurs du secteur. L’effort de réhabilitation serait amplifié grâce aux subventions octroyées dans le cadre du Plan de relance. À plus long terme, le secteur disposerait de la capacité financière suffisante pour maintenir un effort de construction significatif (100 000 logements par an) et poursuivre les travaux de réhabilitation nécessaires (100 000 logements par an), en particulier grâce à l’environnement de taux durablement bas. La prévision est réalisée dans un contexte d’incertitudes élevées du fait de la crise du Covid-19, avec une projection de long terme très sensible aux hypothèses retenues.

Ce huitième numéro de Perspectives présente le patrimoine des bailleurs sociaux en 2019, analyse leurs comptes consolidés entre 2014 et 2019 et propose une projection à 40 ans de la situation financière du secteur du logement social, marqué par d’importantes transformations depuis 2017 (loi Elan et mesures de la loi de finances 2018) et par la crise sanitaire depuis l’année dernière.

Fin 2019, le parc social comprend 5,5 millions de logements, gérés essentiellement par des OPH et des ESH. La construction de logements sociaux, dont la Banque des Territoires est le financeur de référence via des prêts à long terme, représente un peu moins d’un quart des mises en chantier de logements privés et sociaux. Bénéficiant des financements à taux bonifiés de la Banque des Territoires, les bailleurs ont réalisé sur le long terme des efforts importants de rénovation thermique, si bien que le parc social présente aujourd’hui une situation bien plus favorable que celle du parc privé en termes de performance énergétique. Depuis son lancement il y a 10 ans, l’Eco-Prêt a permis de rénover plus d’un quart des logements sociaux énergivores (étiquettes énergie E, F, G).

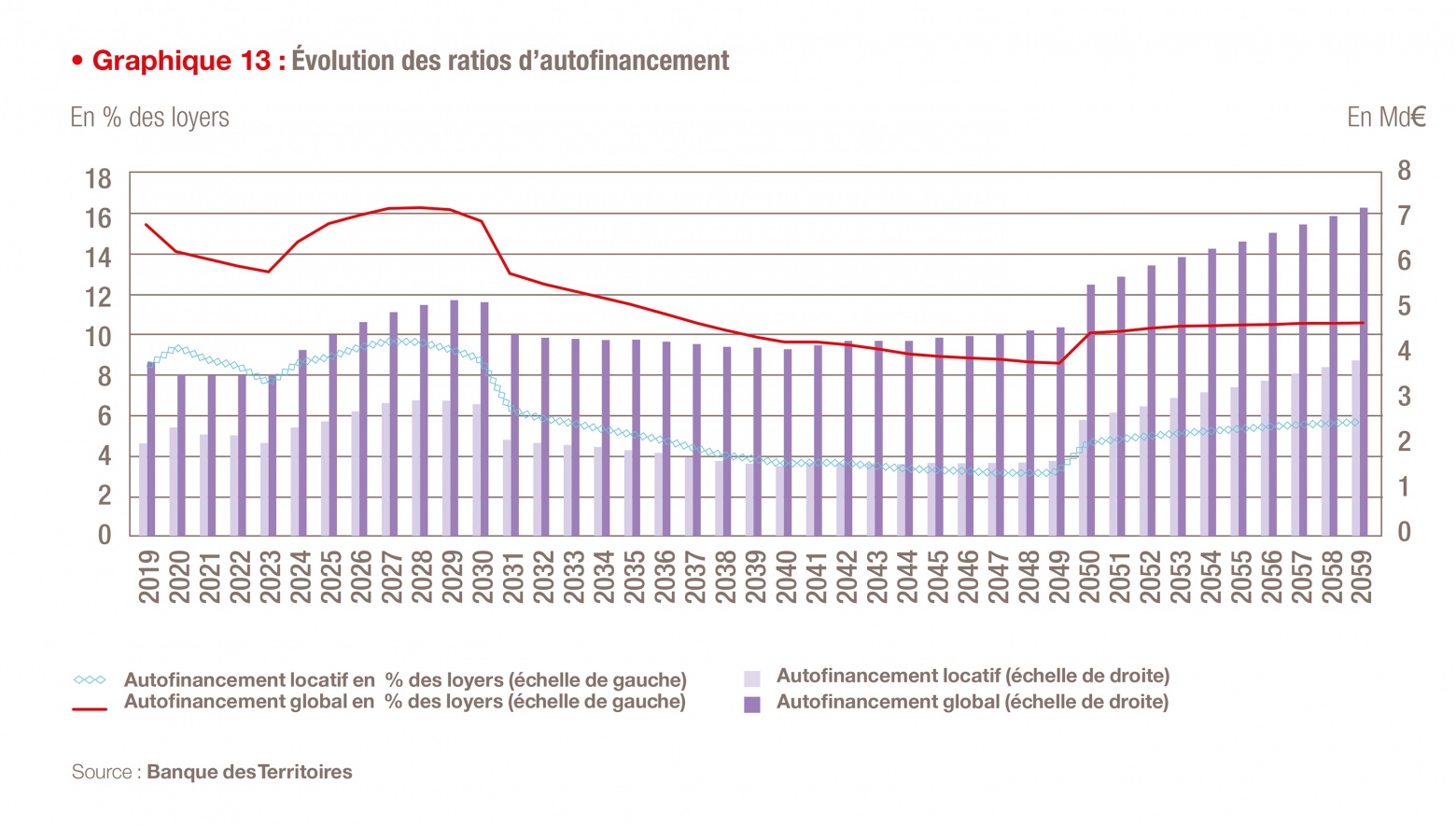

Sur le plan financier, les mesures de la loi de finances 2018 (RLS, gel de loyers et augmentation de TVA) avaient entraîné une baisse des revenus des bailleurs sociaux en 2018. L’année 2019 a été marquée par un net rebond de l’autofinancement global des bailleurs sociaux à 15,4 %, en particulier grâce à la baisse des annuités financières sous l’impact positif du soutien apporté par la Banque des Territoires au secteur et du fait de l’augmentation des cessions. Les charges d’exploitation ont toutefois nettement progressé en 2019, d’une part en raison d’une hausse des charges de fonctionnement (augmentation de la cotisation CGLLS et recours accru à des services extérieurs) et d’autre part via un rattrapage des dépenses de maintenance après la baisse observée en 2018. La situation financière des bailleurs reste favorable en 2019 : le potentiel financier demeure à un niveau solide, contribuant au financement de l’activité future, et la part des fonds propres au bilan continue de progresser.

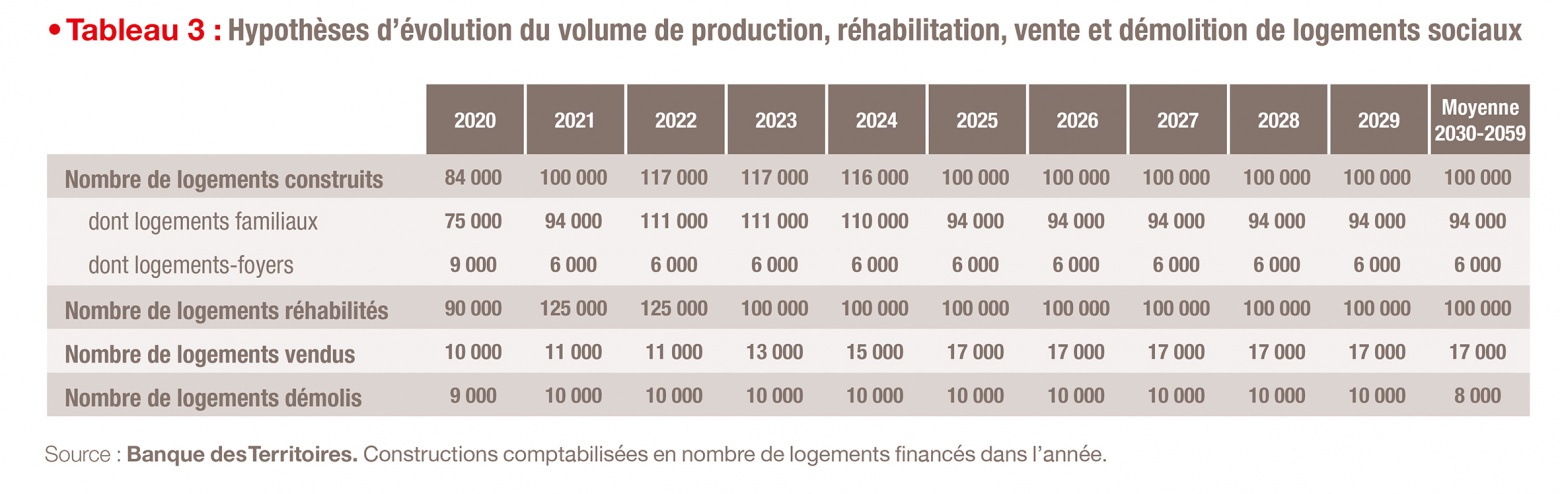

La partie prévisionnelle de cette étude projette les comptes des bailleurs sociaux à long terme et analyse leur soutenabilité financière sur 40 ans en lien avec les maturités de leur financement. Suivant le scénario économique retenu, qui prévoit un retour au niveau d’activité pré-crise dès 2023, les bailleurs sociaux participeraient à la relance de l’investissement en constructions et réhabilitations, grâce à une situation financière initiale favorable, au niveau bas des taux d’intérêt et à leurs revenus issus des loyers peu affectés par la crise. À court terme, la construction de logements sociaux bénéficierait des mesures visant à limiter les freins à la construction et progresserait conformément au protocole d’engagement signé entre l’État et les acteurs du secteur (avec une progression du nombre de logements sociaux financés de 50 000 unités au total sur la période 2022-2024 pour atteindre 117 000 logements par an). L’effort de réhabilitation serait amplifié grâce aux subventions octroyées dans le cadre du Plan de relance. À plus long terme, le secteur disposerait de la capacité financière suffisante pour maintenir un effort de construction significatif (100 000 logements par an) et poursuivre les travaux de réhabilitation nécessaires (100 000 logements par an), en particulier grâce à l’environnement de taux durablement bas. L’analyse du secteur dans sa globalité ne reflète pas l’hétérogénéité des situations financières des différents bailleurs et la projection de long terme reste très sensible aux hypothèses retenues.

Retrouvez l’étude complète ci-dessous :