cicéron

c'est poincarré

En réponse à la crise, Les banques centrales ont abaissé le coût de la liquidité et augmenté sa disponibilité en faisant de la création monétaire. Taux courts et taux longs sont en territoire négatif. Quid de la normalisation des taux en sortie de crise ? Des crises précédentes, il apparaît que le retour à un niveau « normal » des taux d’intérêt prend du temps à se concrétiser. Émerge cet été, de plus, une nouvelle donne : Jerome Powell a annoncé une évolution à venir de la manière de conduire la politique monétaire américaine. Le contexte de normalisation en sera modifié. La BCE est embarquée dans une réflexion qui pourrait la mener à adopter des changements voisins.

Après en avoir exploré les conséquences sur les taux directeurs et monétaires, nous nous penchons maintenant sur les taux longs : peuvent-ils réagir en montant ?

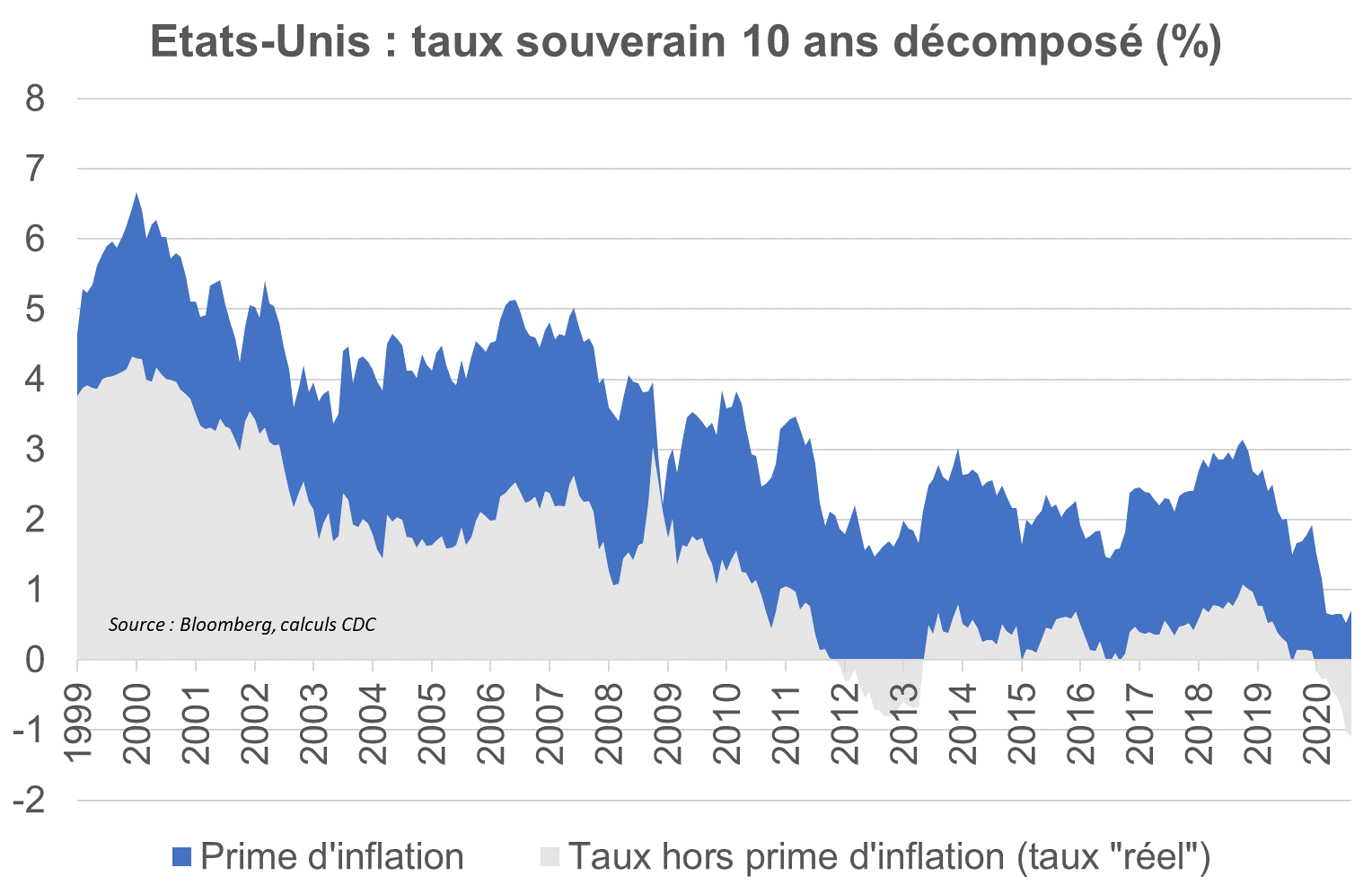

Un risque « haussier-taux » émane du changement de posture des banques centrales. En effet, ces dernières avaient ouvert (côté Fed) ou ouvriront prochainement (côté BCE) la possibilité que l’inflation dépasse, pour un temps, 2 % lorsqu’elle a été inférieure à la cible de 2 % quelque temps auparavant. Les agents peuvent ainsi « craindre », par moments, que l’inflation soit plus forte que prévu : cela peut faire augmenter la prime d’inflation contenue dans les taux longs. En effet, si un épargnant attend une rémunération qui couvre la perte anticipée de son pouvoir d’achat, il exigera, s’il anticipe que l’inflation est en moyenne de 1,5 %, une prime d’inflation de 1,5 % donc un rendement (= un taux) de 1,5 %. Si son anticipation d’inflation grimpe à 2,0 %, il exigera un rendement de 2,0 %... La hausse de l’inflation est un facteur de hausse de la primes d’inflation contenue dans les taux longs.

--> Enseignement : la hausse des primes d’inflation due à des politiques monétaires davantage permissives sur l’inflation est, en théorie, un facteur de hausse des taux longs.

Faut-il pour autant en déduire que les taux longs vont monter ? Nous identifions 4 limites :

Quand bien même les banques centrales cherchent à stimuler l’inflation et les anticipations d’inflation, il n’y a pas de règle automatique reliant l’objectif des banques centrales et les anticipations d’inflation. En effet, la permissivité des banques centrales est nécessaire mais pas suffisante pour redresser les anticipations : il faut que les agents considèrent que les enchaînements économiques se concrétiseront par davantage d’inflation, un jour dans le cycle, et que les postures monétaires seront aidantes. Or, la question posée actuellement est précisément l’emprise de la politique monétaire sur la formation des prix des biens et services.

L’inflation ne se décrète pas et l’exemple japonais est illustratif de la fragilité de l’enchaînement. Le relèvement, en 2013, de la cible d’inflation de 1 % à 2 % n’a pas produit le changement escompté : en moyenne entre 2013 et 2020, l’inflation sur un an s’établit à 0,7 %. La cible d’inflation de 2 % n’est toujours pas considérée comme crédible par les agents économiques (rappelant, entre la zone euro, les États-Unis et le Japon, que comparaison n’est pas tout à fait raison vu les différences structurelles économiques).

Limite 1 : vouloir et permettre une inflation plus élevée ne se concrétise pas forcément par davantage d’inflation anticipée. La hausse de la prime d’inflation donc des taux longs n’est en conséquence pas automatique.

Le communiqué de la Fed à l’issue du FOMC de mi-septembre 2020 précise : « the Committee will aim to achieve inflation moderately above 2 percent for some time so that inflation averages 2 percent over time and longer-term inflation expectations remain well anchored at 2 percent ». Deux éléments à commenter :

i) « moderately » : la Fed n’est pas explicite, dans le sens qu’elle ne précise pas de règle arithmétique (pour se laisser des marges de manœuvre et par soucis d’ambigüité constructive) mais notre interprétation est, par exemple, que si l’inflation est à 1,0 % pendant 2 ans, il y aurait permissivité d’une inflation d’environ 2,5 % pendant 2 ans, et non de 3 % pendant 1 an. Ainsi, il n’y a pas lieu de revoir sensiblement à la hausse les anticipations d’inflation donc les primes d’inflation sur le court terme. Dit autrement, les obligations indexées sur l’inflation (taux réels) surperformeraient moins les obligations nominales avec cette stratégie de permissivité modérée.

ii) « (…) inflation expectations remain well anchored at 2 percent » : tout est dit. La Fed sera vigilante, notamment en période d’inflation réalisée supérieure à 2 %, à ce que les agents n’anticipent pas que ce régime inflationniste s’accentue ou même s’installe dans le temps au point de faire déraper les anticipations d’inflation de moyen terme.

Limite 2 : à ce stade certes peu avancé du changement de posture de la banque centrale américaine, il apparaît que la Fed se voudrait finalement modérément permissive, tant quant à l’inflation future tolérée que dans l’évolution haussière des anticipations d’inflation… ce qui limite la hausse de la prime d’inflation donc des taux longs.

Faisons un exercice de fiction : imaginons que la BCE adopte la posture de la Fed et que les agents trouvent crédible que l’inflation moyenne à 10 ans sera effectivement de 2 %. Alors, la prime d’inflation serait réévaluée de 0,8 % actuellement, à 2 % (cela sera l’écart de rendement entre les taux nominaux et les taux réels donc entre les OAT et les OATei). Le taux nominal (ex : OAT) de financement des États européens à 10 ans augmenterait potentiellement de 120 pb (à taux réel, ex : OATi, inchangé)…

Même en sortie de crise, lorsque les fondamentaux s’amélioreront, les banques centrales devraient être vigilantes sur l’ampleur de la hausse des taux longs. En effet, de nombreux agents sortiront de la crise avec des taux d’endettement substantiellement plus élevés : pour rendre la dette soutenable (donc permettre une croissance et une stabilité financière durables), il est probable que les banques centrales fassent implicitement ce que la Banque du Japon fait explicitement, du « yield curve control » (pilotage des taux longs). Ainsi, si les primes d’inflation augmentent, les taux longs ne s’ajusteraient pas automatiquement à la hausse du fait du pilotage (par exemple par des achats d’obligations nominales) et la conséquence de la hausse de la prime d’inflation se verrait sur les taux réels (ex : OATi) qui, eux, baisseraient (hausse de prix car recherche de couverture contre l’inflation par les investisseurs).

Limite 3 : quand bien même les anticipations d’inflation se redresseraient au point de tendre les taux nominaux longs, les banques centrales utiliseraient probablement d’autres outils pour éviter toute hausse déstabilisatrice pour les économies.

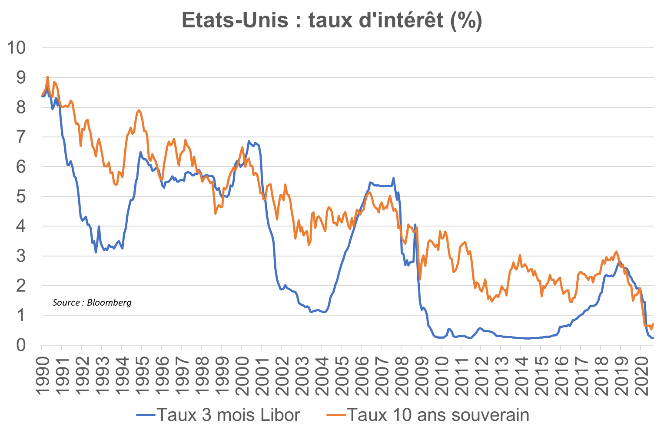

Dans la partie 1 de l’article (https://www.caissedesdepots.fr/blog/article/politiques-monetaires-en-revolution), nous avons expliqué en quoi le contexte conjoncturel et l’évolution structurelle des postures des banques centrales conduiraient à une sortie tardive des politiques monétaires à taux zéro. Or, historiquement, il y a une corrélation forte entre le niveau des taux courts et celui des taux longs, l’écart entre taux courts (monétaires) et taux longs les moins risqués (obligataires AAA) dépendant des taux courts futurs, de la prime d’inflation, de l’écart entre l’offre de titres obligataires (émissions de dette) et de la demande (investisseurs, banques centrales).

Limite 4 : ce ne sont pas des taux courts que viendront les impulsions haussières des taux longs.

Au total, la perspective de taux longs qui auront du mal, dans les années futures, à retrouver les niveaux sensiblement plus élevés qu’actuellement ne nous semble pas devoir être remise en cause par les évolutions en cours des postures des banques centrales sur l’inflation.

L'auteur :

Yann Tampéreau est Chef économiste du groupe Caisse des Dépôts et, au sein de la Direction des Finances Groupe, il est responsable service des Études et conjoncture économiques et financières. Il a auparavant occupé, toujours au sein du Groupe, les fonctions d’économiste, de stratégiste et de gérant obligataire. Il est diplômé du Magistère d’Economie et du DEA de Finances internationales de l’Université Bordeaux-Montesquieu.