cicéron

c'est poincarré

Le taux OAT 10 ans a atteint son plus bas historique à 0,0 % mi-juin 2019. Quatre raisons propres à la zone euro expliquent cela :

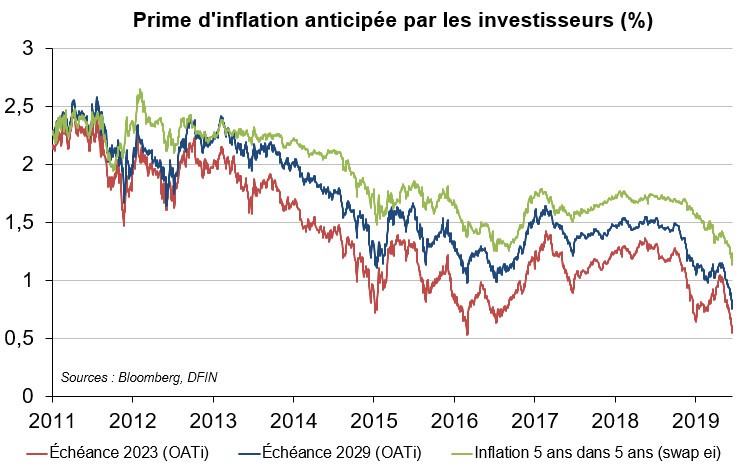

1. L’inflation anticipée à 10 ans est proche de ses plus bas historiques (0,9 % pour les 10 prochaines années contre 2 % auparavant). Lorsque l’inflation anticipée est basse, la rémunération des obligations exigée par les investisseurs l’est également puisque les taux d’intérêt plus bas suffisent à couvrir le pouvoir d’achat contre la hausse des prix à venir.

2. Les taux directeurs de la BCE sont à leurs plus bas historiques : pour relancer le crédit et in fine, via la consommation et l’investissement, la croissance, la BCE a inscrit en mars 2016 à 0,0 % le taux de refinancement des banques à la BCE. La zone euro flirtait alors avec le régime de la déflation. Si ce risque s’est dissipé, cette politique reste nécessaire : la croissance est trop faible pour générer une inflation proche de la cible de la BCE (2 %). Ces taux de court terme faibles associés à la forward guidance de la BCE, c’est-à-dire à l’engagement de ne pas les monter avant mi-2020, se transmettent aux taux d’intérêt de toutes les maturités, y compris le taux 10 ans.

3. Le bilan de la BCE est à son plus haut historique. Pour relancer la croissance, la BCE a fait plus qu’agir sur le prix de la monnaie : elle a également accru la quantité de monnaie disponible. Depuis 10 ans, le bilan de la BCE est passé de 1 720 à 4 681 Md€. La BCE opère via les banques tout d’abord, en octroyant des liquidités de façon abondante pour stimuler le crédit. Auprès de tout un chacun ensuite, en émettant de la monnaie pour acheter des obligations de long terme. Ces achats font monter le prix des obligations donc baisser le taux d’intérêt de référence sur des maturités longues. La baisse des taux des obligations se transmet à toute l’économie (taux des crédits aux entreprises, aux ménages…).

4. L’appétit pour les titres de dette italienne est faible et l’OAT en profite. Le plan de relance budgétaire de l’économie italienne à l’automne 2018 n’a pas été accueilli favorablement par les investisseurs. Depuis lors, revoyant à la hausse la probabilité de défaut de l’Etat italien, certains investisseurs ont exigé des rendements plus élevés pour détenir des titres de dette italienne, d’autres, découragés, ont substitué les titres italiens, dans leur portefeuille, à d’autres obligations moins risquées de la zone euro, notamment des papiers français. Les prix de ces obligations ont, en conséquence, monté et leur rendement a baissé, expliquant le reflux du taux OAT 10 ans.

À ces facteurs « baissiers taux », 2 facteurs exogènes à la zone euro accentuent le phénomène :

1. Le comportement accommodant de la Réserve fédérale américaine : celle-ci doit gérer la fin du cycle des affaires américain. Si la croissance est forte (3,2 % sur un an au 1er trimestre), le ralentissement est en vue. La récession est un risque, au point que la Fed a laissé se former les anticipations de 4 baisses de 25 pb du taux directeur, actuellement à 2,5 %, d’ici fin 2021. Ces anticipations ont provoqué un reflux d’autant du taux 10 ans américain, qui s’est transmis aux taux européens, donc à l’OAT, car les marchés financiers sont intégrés et les taux d’intérêt internationaux sont très corrélés. De plus, la BCE doit infléchir sa position lorsque la Fed le fait, au risque, sinon, de voir l’euro s’apprécier face au dollar, ce qui importerait de la désinflation et une moindre croissance : c’est à tout prix ce que veut éviter la BCE.

2. L’appétit pour les actifs les moins risqués ensuite : le timing et la forme que prendra le Brexit, le risque d’escalade des droits de douane sino-américains, les risques conjoncturels aux États-Unis et en Chine sont autant d’incertitudes qui planent. Dans ce contexte, les investisseurs achètent des actifs peu risqués au premier rang desquels des obligations. Leur prix monte et leur rendement baisse.