cicéron

c'est poincarré

Après avoir commenté les impacts positifs des taux d’intérêt à 0,0%, nous avons commencé, la semaine dernière, à analyser leurs effets négatifs (article du 19 juillet). Poursuivons cette analyse en évoquant les effets financiers pervers de cette situation.

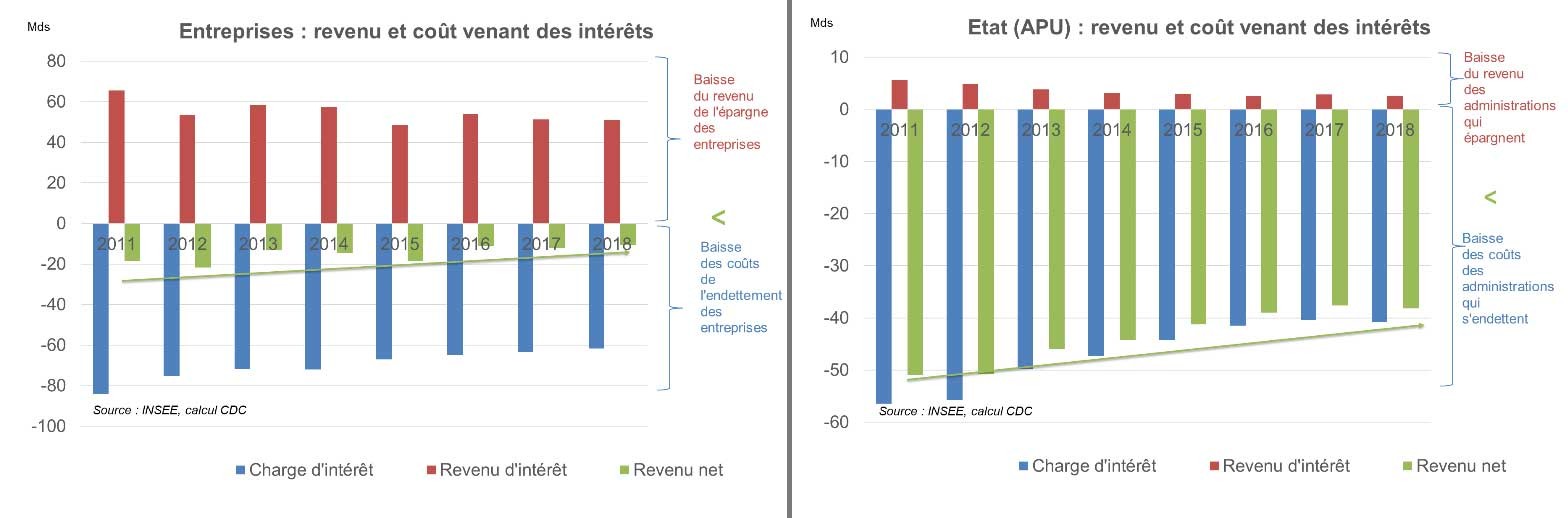

1. Les taux d’intérêt diminuent, libérant du pouvoir d’achat pour les agents endettés (cf. article du 1er juillet) au détriment des investisseurs qui sont confrontés à un moindre rendement de leurs placements financiers : ce contexte peut s’analyser comme un transfert de richesse des agents épargnants vers ceux endettés. On constate, dans les graphiques ci-dessous, que la baisse des taux d’intérêt :

...a globalement profité aux entreprises et aux administrations publiques

Conclusion : Si la baisse des taux engendre des économies (au global, la charge d’intérêts nette des revenus est de 50 Md€ en 2018 contre 70 Mds en 2011 : c’est presque 1 point de PIB sauvegardé), l’impact macroéconomique positif est réduit par l’érosion du rendement de l’épargne. C’est un point d’attention dans les pays où l’épargne joue un rôle important dans la constitution des retraites.

2. La création monétaire a produit des liquidités qui ont davantage bénéficié aux prix des actifs qu’aux prix des biens et des services. Les créations monétaires des banques centrales avaient pour but de stimuler la demande de biens et services pour dynamiser une inflation trop faible. Elles ont partiellement abouti à ce but (l’inflation s’est redressée sans atteindre durablement 2 % par an en zone euro). Les prix des actifs en ont davantage profité. La BCE n’a pas fléché l’usage de toutes les liquidités créées (elle l’a fait dans les opérations des prêts aux banques, les TLTRO) : elles ont pu aboutir à de la consommation de l’investissement, mais également à de l’épargne. Comme souvent en ce qui concerne le résultat des politiques économiques, le comportement des agents - qu'il s'agisse de leur propension à consommer ou investir plutôt qu’à épargner - est difficile à anticiper.

Conclusion : la destination des liquidités créées est un élément à prendre en compte pour la réussite de la relance de l’inflation des biens et services.

3. Il conduit à la prise de risque excessif par les investisseurs. La réorientation de l’épargne vers les actifs risqués contraint les investisseurs qui ont besoin de rendement à prendre plus de risque pour avoir davantage de rendement. Davantage de risque de taux, de défaut, de baisse de prix, de liquidité, d’inflation est pris. Il s’ensuit 3 risques :

i) celui de prendre un risque non désiré, non mesuré et non estimé. L’investisseur qui vise 2 % de rendement achetait début 2014 une obligation allemande de maturité 10 ans notée AAA. Aujourd’hui, pour avoir ces 2 %, il doit acquérir une obligation 10 ans grecque notée B1/B+ /BB- (avec davantage de risque de défaut) ou une italienne à 15 ans notée Aa3/BBB/BBB- (avec davantage de risque de taux et de défaut). Le fait-il en connaissance de cause ?

ii) celui de voir les primes de risque si basses au point qu’elles ne rémunèrent pas le risque sous-jacent : alors l’investisseur subira des pertes dans le futur.

iii) celui de voir les actifs devenir très chers donc, à faible rendement, pour les futurs épargnants et inabordables. Pour l’immobilier, la hausse des prix pose, en sus, le problème de l’accession à la propriété, ce qui est générateur de fracture sociale et territoriale. Ceci contrarie les objectifs de croissance et de bien-être. C’est un problème à corriger par ailleurs.

Au paroxysme du risque de valorisation, le risque de bulle est souvent cité : une bulle se caractérise par une valorisation élevée (tous les actifs sont actuellement chers)… qui finit par éclater. Cela a été le cas lors de la bulle internet (surestimation des profits futurs) ou de celle des subprimes (sous-estimation du risque de défaut). Ici, la situation semble différente : la hausse de la valorisation des actifs est surtout liée à une baisse des taux sans risque organisée par les banques centrales. Il y aura une correction forte des prix des actifs risqués si les taux sans risque augmentent. La hausse des taux américains a, d’ailleurs, précisément provoqué une chute des marchés actions internationaux au dernier trimestre 2018… mais les banques centrales en ont conscience : la Fed a très vite corrigé son tir sur les taux d’intérêt pour faire remonter les actions. Les autorités monétaires feront leur possible pour que les normalisations monétaires soient les moins déstabilisantes possibles... avec un risque : celui d’être enfermé dans des politiques accommodantes.

Conclusion : les prises de risques excessifs des investisseurs et de valorisations fortes existent et, avec elles, des épisodes de forte volatilité. Ils doivent être endigués par le régulateur (politiques prudentielles) pour protéger les épargnants et l’économie dans son ensemble.

Au prochain épisode : suite et fin du focus sur les conséquences négatives des taux bas.