cicéron

c'est poincarré

Dans les deux articles précédents (partie 1/3 et partie 2/3), nous avons décrit les conséquences négatives des taux d'intérêt à 0,0%. Dans cette 3e partie, nous abordons les effets indésirables sur l'endettement provoqués par cette politique de soutien à la croissance et à l’emploi.

1. Un endettement qui augmente, même pour les agents déjà fortement endettés : en diminuant le loyer de l’argent, la politique monétaire vise à stimuler le crédit pour relancer la demande de biens et services, donc in fine l’inflation, la croissance et l’emploi. Elle ne flèche cependant pas son action : tous les agents peuvent en profiter, qu’ils soient ou non déjà beaucoup endettés. Pour acquérir le droit à l’endettement, seules la discipline et les exigences des financeurs comptent : celles des banques pour les prêts intermédiés et celles des investisseurs pour les prêts sur les marchés de capitaux.

Le crédit est donc stimulé au risque de certaines dérives. La Banque de France, dans son évaluation des risques du système financier français publiée en juin 2019, signale que « le niveau actuel de l’endettement des acteurs privés ne suggère pas de risque financier généralisé (…), mais sa hausse ininterrompue contribue à une fragilisation macroéconomique progressive et un affaiblissement de la résilience intrinsèque de l’économie française, alors que la capacité à mobiliser davantage de ressources publiques pour amortir de futurs chocs économiques et/ou financiers s’érode (…) ».

2. Il fait naître un aléa moral et mène au risque d’irréversibilité : si rendre supportable la charge de la dette est souhaitable (pour éviter le défaut, la « dévaluation interne », cf. article du 20 juin), cette opportunité peut pourtant avoir deux conséquences négatives.

i) Désinciter à l’effort d’assainissement budgétaire : puisque les taux bas rendent la dette supportable, alors à quoi bon mener une politique douloureuse à court terme - mais potentiellement vertueuse à long terme - de désendettement ? On parle d’aléa moral lorsque ces conditions favorables incitent à s’endetter davantage (en dépit de règles budgétaires en vigueur). En zone euro, le risque est que les agents endettés fassent supporter à d’autres leurs dérives budgétaires : ce serait le cas, par exemple, si un Etat surendetté venait à pousser les autres Etats ou la BCE à le soutenir systématiquement au risque que, à lui seul, il n’entraîne les autres dans une crise.

ii) Rendre ce contexte irréversible. Si l’option d’une telle politique de taux bas ne se discute guère (l’alternative, la tombée en déflation, produisant des effets trop néfastes sur la croissance et l’emploi), la possibilité d’en sortir requiert que les agents puissent supporter des taux d’intérêt qui deviendraient plus élevés. C’est possible lorsque les agents ont profité de la période pour se désendetter (exemple : dette publique en Allemagne, dette privée aux Etats-Unis) mais, dans le cas contraire, une hausse des taux poserait la question de la prochaine crise.

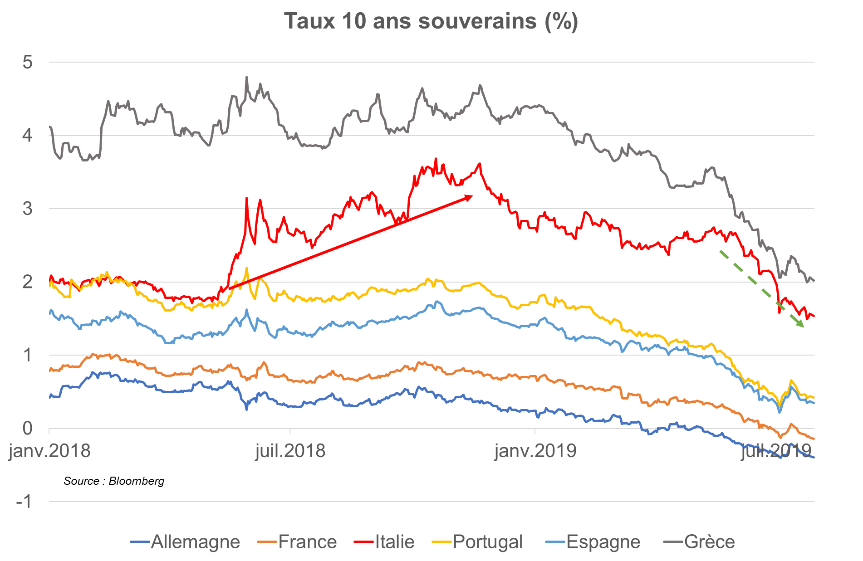

L’Italie cristallise actuellement, selon les prix de marché, ces problématiques :

L’Etat italien affiche un ratio Dette/PIB et un taux d’intérêt des plus élevés de la zone euro (reflétant le risque de défaut le moins faible). Cela n’a pas empêché les autorités budgétaires de procéder, à l’automne dernier, à une relance économique. Son financement a abouti à une moindre maîtrise que prévu du ratio Dette/PIB donc à une dégradation de la perception du risque de défaut par les investisseurs (hausse des taux italiens et de la prime de risque par rapport à l’Allemagne) à l’automne 2018.

Le contexte actuel (baisse des taux sans risque) est très favorable et stabilisant pour l’Italie car il rend la dette davantage soutenable et diminue donc le risque de défaut italien. Les taux italiens baissent donc davantage que ceux des pays moins endettés dont le risque de défaut est déjà quasi nul (ex : Allemagne, France…).

A moyen terme toutefois, ce contexte rend difficile la hausse des taux même dans les pays les moins risqués : si le taux 10 ans allemand revenait à 1,5 % par exemple, avant que l’Italie n’ait assaini sa situation, le taux italien grimperait probablement au-dessus de 4 %... ce qui rendrait la dette difficilement soutenable… avec des conséquences économiques et financières qui dépasseraient ses frontières : l’Italie, 3e économie de la zone euro, apparaît comme « too big to fail », ce qui questionne la réversibilité du contexte actuel.

Conclusion : à favoriser le crédit, un tel contexte encourage tous les agents à l'endettement - même ceux déjà largement endettés - sans obliger aux assainissements budgétaires nécessaires. Il pose également la question de la réversibilité de cette situation.

Au prochain épisode : Quel bilan tirer des politiques économiques conduisant à des taux 0,0 % ?