cicéron

c'est poincarré

Dans ce billet nous nous intéressons à la transmission de la politique monétaire aux agrégats économiques (taux de change, crédit, activité, inflation) : dans quelle séquence et avec quels délais les récentes hausses de taux directeurs auront-elles un impact prégnant ? Nous distinguons 3 phases : une première transmission par anticipation des actions des banques centrales, une deuxième davantage contemporaine et une dernière davantage retardée. Ces effets retardés expliquent pourquoi les banques centrales (Fed, BCE) vont arrêter de durcir leur politique monétaire, ou du moins temporiser, avant de constater un retour effectif de l’inflation à 2 %. L’enjeu de 2023/2024, pour les banquiers centraux, sera cette 3e phase, avec un arbitrage croissance/inflation compliqué.

Le marché monétaire (crédit trésorerie pour les entreprises) dépend essentiellement des anticipations de taux directeurs donc s’ajuste avant l’action des banques centrales

Les banques centrales ne fixent que les taux directeurs : ce sont des taux de très court terme. Les autres taux d’intérêt sont fixés par les agents financiers, par le jeu des anticipations. Par exemple, le taux à 1 an sur le marché monétaire se fixe de la façon suivante : l’agent créditeur (respectivement emprunteur) doit être indifférent entre prêter (resp. emprunter) tous les jours pendant 1 an, au taux au jour le jour (« JJ »), ou prêter ( resp. emprunter), au début de la période, à 1 an. A titre d’illustration, prenons trois configurations :

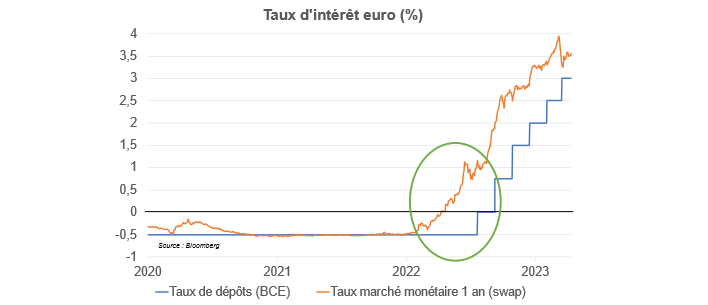

Les taux d’intérêt de marché ne sont donc pas égaux aux taux directeurs car ils intègrent pour une part infime le taux administré du moment, et pour une part majeure les anticipations ; on le voit sur le graphique ci-dessous : le taux à 1 an est passé de -0,5 % à 1 % avant toute action de la BCE.

C’est pour cela que les banques centrales, pour que leur politique monétaire influence au maximum les taux d’intérêt qu’elles ne fixent pas, cherchent à orienter les anticipations des agents à travers des discours : la parole fait bouger autant les taux d’intérêt que les modifications effectives des taux directeurs.

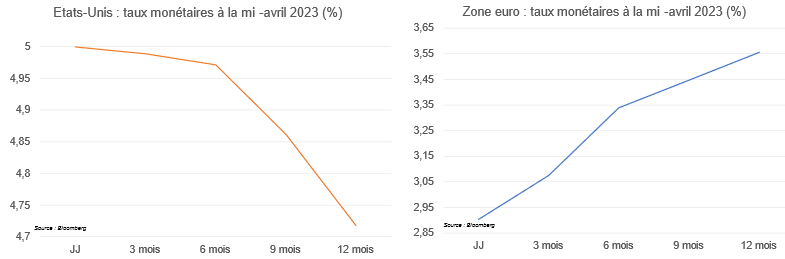

A la mi-avril 2023, alors que la Fed n’a probablement pas fini d’augmenter ses taux directeurs, le marché intègre déjà des baisses dès le 2nd semestre 2023 (le taux 1 an est donc inférieur aux taux de très court terme). Si la Fed juge inapproprié ce taux (par exemple trop bas par rapport à la volonté restrictive de la politique monétaire), elle le fera savoir en signalant que des baisses ne sont pas envisagées à court terme. Côté zone euro, a contrario, les agents anticipent une poursuite de la hausse des taux directeurs donc le taux 1 an est supérieur aux taux de très court terme.

Le marché des changes dépend essentiellement des anticipations de taux donc les parités s’ajustent également avant les actions des banques centrales

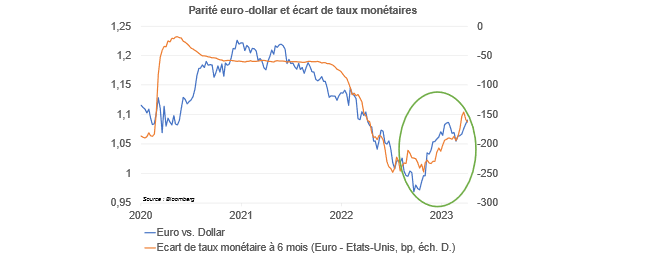

Le taux de change va aussi intégrer, par avance, les variations de politique monétaire de part et d’autre de l’Atlantique. Par exemple, puisque les agents préemptent que, dans un futur proche, la BCE va monter ses taux et la Fed va les réduire, les taux d’intérêt monétaires vont intégrer ces anticipations (réduction de l’écart de rendement des placements monétaires en euro et en dollar). Les agents vont réallouer leurs devises en conséquence. Dans la période récente représentée par un rond vert dans le graphique ci-après, les anticipations de taux font que les placements en euro retrouvent de la valeur : elles provoquent une réallocation de portefeuille, avec vente de dollars et achat d’euros d’où l’appréciation de l’euro face au dollar.

Nous avons illustré par deux exemples mais pouvons élargir la conclusion à toute la sphère financière : les taux d’intérêt de marché et les parités des changes vont s’ajuster avant toute décision de politique monétaire car leurs niveaux dépendent des anticipations des agents. Celles-ci peuvent être erronées, volatiles, et c’est aux banques centrales, par leur communication, de guider ces anticipations pour que leurs politiques monétaires agissent et se diffusent dans l’économie avant leurs actions.

Sur la sphère réelle, la fixation des prix et des coûts de production futurs se joue également en amont des décisions de politique monétaire

L’action des banques centrales sur la sphère réelle en amont des décisions de politique monétaire transite également via les anticipations. Les anticipations des agents économiques en matière d’inflation sont importantes : les enquêtes sur les perspectives de prix auprès des chefs d’entreprise décèlent les comportements tarifaires prévus (donc l’inflation à venir), les anticipations des ménages sur l’inflation vont révéler une part des exigences d’évolutions salariales (donc les coûts de production futurs et l’inflation future). Il y a donc une double causalité possible :

Source : BCE

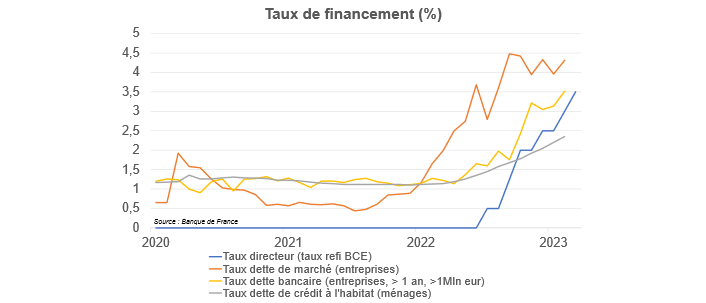

Les premiers acteurs affectés par la hausse des taux d’intérêt sont les acteurs qui ont besoin, étant donné la spécificité de leur modèle d’affaires, d’avoir recours à de la nouvelle dette. La dette obligataire de marché répond par anticipation (cf. « Temps 1 ») mais la dette intermédiée (bancaire) se caractérise par une transmission très lissée. A cela, trois raisons : i) Les banques disposent de réserves de liquidité accumulées à bas taux pour lisser les hausses des taux de crédit, ii) le taux d’usure limite la vitesse d’ajustement possible et iii) pour les projets financés via l’épargne réglementée, les taux administrés sont fixés en se basant, pour le Livret A et le LDDS, sur l’inflation et les taux moyens du semestre précédent, d’où un lissage mécanique.

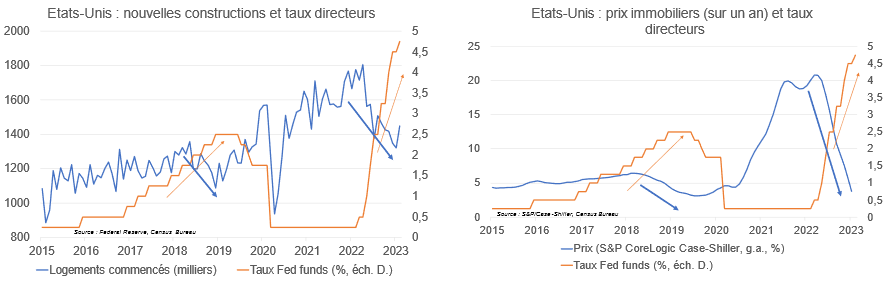

Les secteurs les plus affectés étant ceux à fort effet de levier, on trouve naturellement la construction : les hausses de taux d’intérêt compliquent logiquement le crédit et freinent la construction (le PIB en est affecté). Le marché immobilier secondaire est également atteint, avec comme effet sur le PIB la moindre création de valeur dans les services concernés par les transactions immobilières (services bancaires…). Les périodes de hausse de taux directeurs sont accompagnées, aux Etats-Unis, d’une réaction assez rapide du marché immobilier.

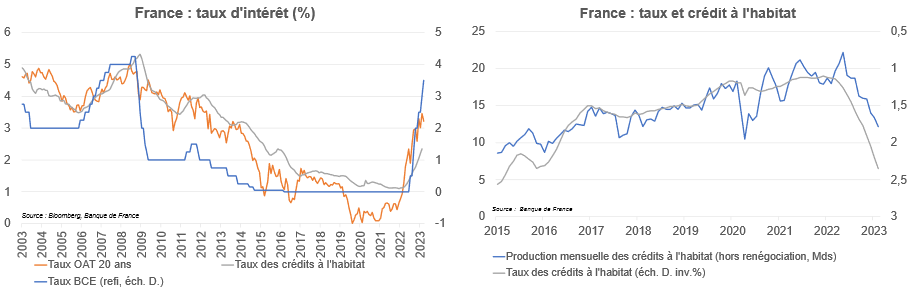

En France, on constate, à ce stade et partant de plus hauts historiques : un tassement de la production de crédit, une baisse des transactions et des prix moins allants (cf. billet « Marché immobilier : quelle absorption du choc sur les taux d’intérêt, quels facteurs de résilience ? »).

Plus macroéconomiquement, l’investissement en capacité de production, lui, n’est pas encore affecté à ce stade : la hausse des taux rend les investissements moins rentables mais le déterminant de ce type de dépense est davantage la demande à satisfaire dans le futur que le niveau des taux d’intérêt… demande à satisfaire qui est seulement affectée dans le 3e temps de transmission de la hausse des taux.

Dans ce troisième temps, la hausse des taux se propage à toute l’économie.

Alors, au niveau macroéconomique, la moindre demande de biens et services va finir par aboutir à réduire les pressions inflationnistes qui ont initialement conduit les banques centrales à durcir leurs politiques monétaires. Les marchés du travail et des biens et services qui étaient, au départ, déséquilibrés (trop tendus), se rééquilibrent. Entre la phase 1 et cette phase 3, il se déroule plusieurs trimestres.