cicéron

c'est poincarré

Crédit ©Maryna/Adobe stock

Retirer de l'argent, payer par carte, rencontrer un conseiller bancaire… des gestes du quotidien indispensables pour tous les Français qui nécessitent un accès aux services financiers quelle que soit leur localisation. Pourtant, certaines disparités existent sur le territoire, notamment entre les centres-villes et les communes rurales. Grâce à une cartographie inédite de l'ensemble du territoire français, l'Observatoire de l'Inclusion Financière met en lumière les caractéristiques de l’accessibilité des services bancaires en France et leur évolution dans le temps, afin d’en mesurer les impacts sur la vie quotidienne des citoyens.

L’inclusion financière des territoires est évaluée à travers l’accès aux services bancaires et postaux, en tenant compte de leur disponibilité et de la facilité d’accès. La formule précise de l’accès aux services bancaires est expliquée en détail dans l’encadré 1 ci-dessous. L’accès aux services bancaires se définit comme la facilité pour le public d’accéder aux services bancaires de toute sorte, au retrait d’espèces ou à des services de paiement par carte au point de vente.

Encadré n°1 - Mesure de l’accès aux services bancaires

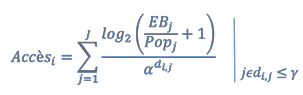

La mesure de l’accès proposée est définie comme ci-dessus, où Accès𝑖 est l’indicateur d’accès pour un territoire donné 𝑖, 𝐽 est le nombre total de territoires 𝑗 à proximité du territoire étudié (y compris 𝑖), 𝛼 est un paramètre de poids de la distance, EB𝑗 le nombre d’équipements bancaires dans le territoire 𝑖 et dans chacun des 𝑗 territoires situés à proximité, Popj est la population de la ville j, 𝑑𝑖,𝑗 est la distance entre le territoire étudié i et chacun des 𝑗 territoires situés à proximité, et 𝛾 un paramètre qui détermine le radiant (la distance) délimitant les territoires autour du territoire étudié qui sont pris en compte dans le calcul.

L’élément à droite de l’expression est simplement la condition de distance pour prendre en compte le territoire voisin 𝑗 dans le calcul, c’est-à-dire que la distance à 𝑖 doit être inférieure à une distance maximum 𝛾.

La mesure tient compte de deux dimensions.

La première est celle de la présence sur un territoire donné de l’équipement considéré. Il s’agit de compter combien d’équipements bancaires sont présents sur le territoire : plus le nombre d’équipements bancaires dans une commune est élevé, plus l’indicateur d’accès sera élevé car les résidents tirent un bénéfice du développement des infrastructures bancaires dans leur commune.

La seconde dimension est celle de la distance entre un territoire donné et les équipements des territoires voisins. Une commune peut ne pas disposer d’un équipement bancaire sur son territoire mais être située à proximité d’une commune ou de plusieurs communes qui en sont pourvues. L’accès aux services bancaires pour les résidents d’une commune dépend donc aussi des équipements des communes voisines et de la distance à ces équipements. La distance considérée dans les calculs est en temps de trajet par la route. Le score final obtenu pour un territoire donné est normalisé de manière à ce que le territoire avec le score le plus élevé soit égal à 1 et le territoire avec le score le plus faible soit égal à 0.

La loi d’octobre 2016 pour une République Numérique a rendu obligatoire la publication des données publiques sous des formats ouverts et réutilisables, afin de promouvoir la transparence et l'innovation. Cette nouvelle règlementation vise à faciliter l'accès des citoyens et des entreprises à ces données pour stimuler l'économie numérique.

La Caisse des Dépôts a joué le jeu dès 2018 en lançant son portail de données publiques. Sur cette plateforme, on trouve des informations essentielles sur le logement, les politiques sociales, l'investissement dans les territoires – tout ce qui façonne notre quotidien et celui de nos communes.

C'est dans cette démarche de transparence que s'inscrit l'Observatoire de l'Inclusion Financière dont les résultats de recherche sont non seulement valorisés, mais aussi rendus accessibles et compréhensibles grâce à des outils de datavisualisation.

Ces données sont mises en avant au travers d’une page dédiée sur le portail Open Data de la Caisse des Dépôts au travers d’une approche cartographique et visuelle facilitant l’analyse des données.

Comment ? Grâce à des cartes interactives qui permettent d'explorer en quelques clics la situation de sa commune, de comparer les territoires, de visualiser les tendances. Un simple coup d'œil suffit pour comprendre où se situent les zones les mieux dotées et celles qui peinent à accéder aux services bancaires de base.

Cette approche visuelle transforme des statistiques abstraites en outils concrets pour les élus locaux, les chercheurs, mais aussi pour tout citoyen curieux de comprendre son territoire.

Quatre indicateurs territoriaux ou scores d’accès aux services bancaires sont proposés :

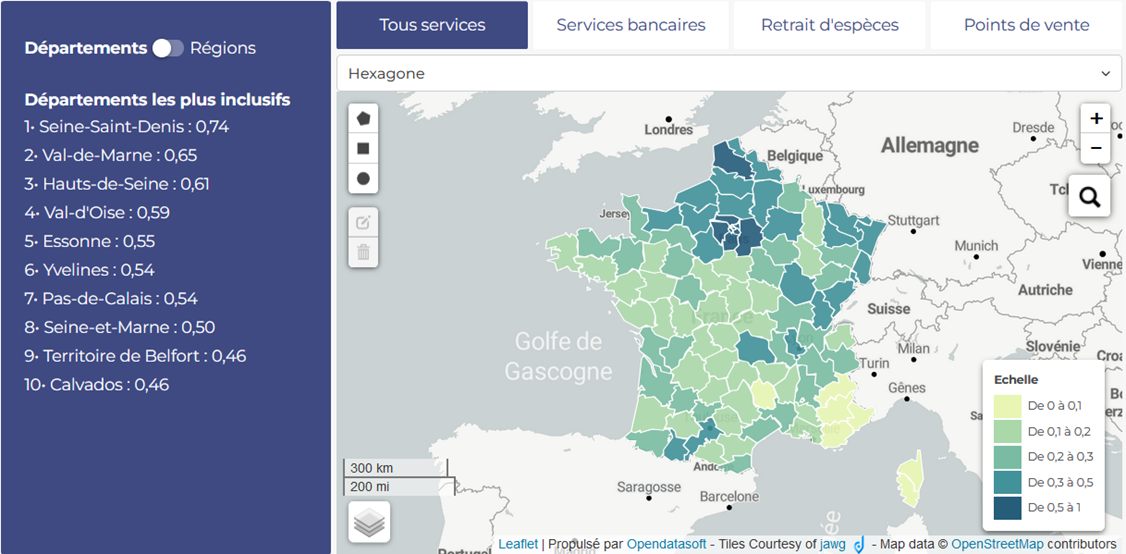

La carte 1 ci-après représente la répartition de l’ensemble des communes françaises selon leur indicateur d’accès global aux services bancaires.

Un premier enseignement est que l’accès global aux services bancaires est plus élevé en moyenne dans les territoires urbains et peuplés. On observe par exemple que les départements les plus denses en population comme ceux d’Ile de France, d’Alsace ou du Nord, ont des villes dont les scores présentent une très forte accessibilité.

Carte 1 : L’accès aux service bancaires en France métropolitaine en 2024

A l’inverse, les départements peu peuplés des territoires ruraux ou plus étendus ont en moyenne des scores d’accessibilité plus faibles. La commune d’Arles par exemple qui est très étendue et comprend une grande partie de la Camargue a logiquement un score plus faible puisque la distance à parcourir jusqu’aux communes voisines est plus grande. Certaines communes moins peuplées ont toutefois des scores d’accessibilité parfois élevés. C’est le cas par exemple de communes touristiques en Savoie, Haute-Savoie et Hautes-Pyrénées, ou encore le long du littoral, qui disposent d’équipements bancaires pour couvrir les besoins des populations de passage.

Un autre enseignement est que les communes frontalières ne se caractérisent pas particulièrement par des scores faibles, alors même qu’elles se situent à côté de communes étrangères dont les équipements ne sont pas, par définition, pris en compte. Les scores plus faibles de certaines communes qui se situent le long de la frontière italienne ou espagnole sont plus liés d’une part à la topographie des lieux qui induit des temps de trajet plus longs par la route et par leur plus grande superficie.

Il est intéressant de chercher à expliquer comment les scores d’accès aux services bancaires sont corrélés à certaines caractéristiques des communes.

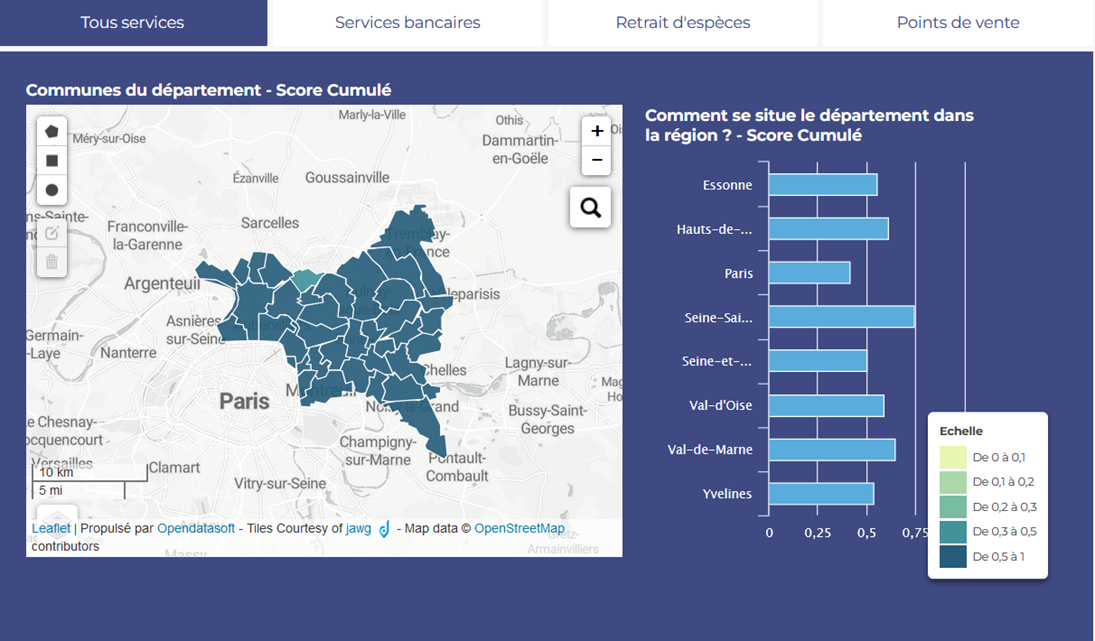

Un premier constat est la forte disparité régionale : les communes de la région parisienne, par sa densité de population et d’équipements, sont à part, et le simple fait d’appartenir à la région parisienne a un effet positif sur l’accès aux services bancaires. C’est le cas, par exemple, pour l’accès aux services bancaires en Seine-Saint-Denis en 2024 (carte 2 ci-dessous).

Carte 2 : L’accès aux service bancaires en Seine-Saint-Denis en 2024

Il est à noter également que les scores d’accès aux équipements bancaires ne varient pas beaucoup selon la taille ou la position d’une commune dans une zone urbaine (par exemple, une commune centrale ou périphérique dans une agglomération), sauf pour les communes rurales et isolées. Ces dernières sont à l’évidence moins équipées et les distances à parcourir pour accéder aux équipements sont plus grandes également, ce qui pèse doublement sur leurs scores.

Un deuxième constat est que les scores d’accessibilité croissent avec le nombre d’hôtels par habitant dans la commune, c’est-à-dire le tourisme de passage, alors qu’ils se réduisent avec la présence de résidences secondaires. L’activité touristique de passage est donc liée positivement à l’implantation des équipements bancaires.

Enfin, les caractéristiques socio-démographiques de la population communale semblent influencer également l’accessibilité aux services bancaires. En particulier, une proportion élevée de personnes âgées de 60 et plus et de population diplômée du supérieur au sein de la population totale s’accompagnent d’une augmentation des scores d’accessibilité. La dynamique de créations d’entreprises est également positivement liée à des scores élevés d’accessibilité aux services bancaires.

Plusieurs directions sont envisagées pour affiner les indicateurs d’accès aux services bancaires.

La première est la prise en compte de la diversité des réseaux bancaires dans les territoires afin de mieux refléter la capacité réelle d’accès des clients aux services d’un réseau bancaire en particulier.

La deuxième direction est celle d’une meilleure prise en compte des équipements bancaires alternatifs. Un certain nombre de banques ont noué des partenariats avec des institutions et des commerces pour offrir à leurs clients l’accès à certains services bancaires comme le retrait et le dépôt d’espèces. Ainsi, la Banque de France note que ces services contribuent de manière importante à l’amélioration de l’accès aux espèces dans certains territoires, notamment ruraux.[1]

La troisième et dernière direction est la qualité de l’accès aux équipements bancaires. L’intégration des plages horaires d’ouverture des agences bancaires, par exemple, dans le calcul des scores permettrait de mesurer plus précisément la disponibilité des équipements.

N’hésitez pas à vous rendre sur le portail web de l’Observatoire de l’Inclusion Financière et à testez votre commune. Les chiffres et données que nous publions sont les vôtres !

----------------

L’Observatoire de l’Inclusion Financière est une initiative de la chaire de recherche Finance Digitale sous l’égide de la Fondation du Risque, en partenariat avec la Caisse des Dépôts, le Groupement des Cartes Bancaires (CB) et l'Institut National des Statistiques et des Etudes économiques (INSEE). L’observatoire dresse un état des lieux de l’accès aux différents services bancaires dans les territoires. Ces services concernent le conseil en agence bancaire, le retrait d’espèces aux guichets des agences bancaires ou dans les distributeurs automatiques de billets, et le paiement au point de vente à l’aide de la carte de paiement CB.

[1] Accès du public aux espèces - Actualisation de l'état des lieux à fin 2024, Comité National des Moyens de Paiement, 2025.