cicéron

c'est poincarré

Taux directeurs, monétaires, obligataires souverains, taux nominaux et taux réels (OATi), obligataires privés, taux de crédit à l’habitat, quelles seront les stigmates de la crise Covid19 sur les marchés de taux ? Nous dressons ici un bilan de l’année passée et, tirant des enseignements, présentons des perspectives pour 2021, au meilleur de l’information disponible en ce début d’année, rappelant que ces perspectives peuvent évoluer rapidement : elles sont à appréhender comme un point de départ de réflexions évolutives.

Partie 1/2 : taux directeurs, monétaires et obligataires souverains

Partie 2/2 (à suivre) : taux nominaux et taux réels (OATi), taux obligataires privés, taux de crédit à l’habitat

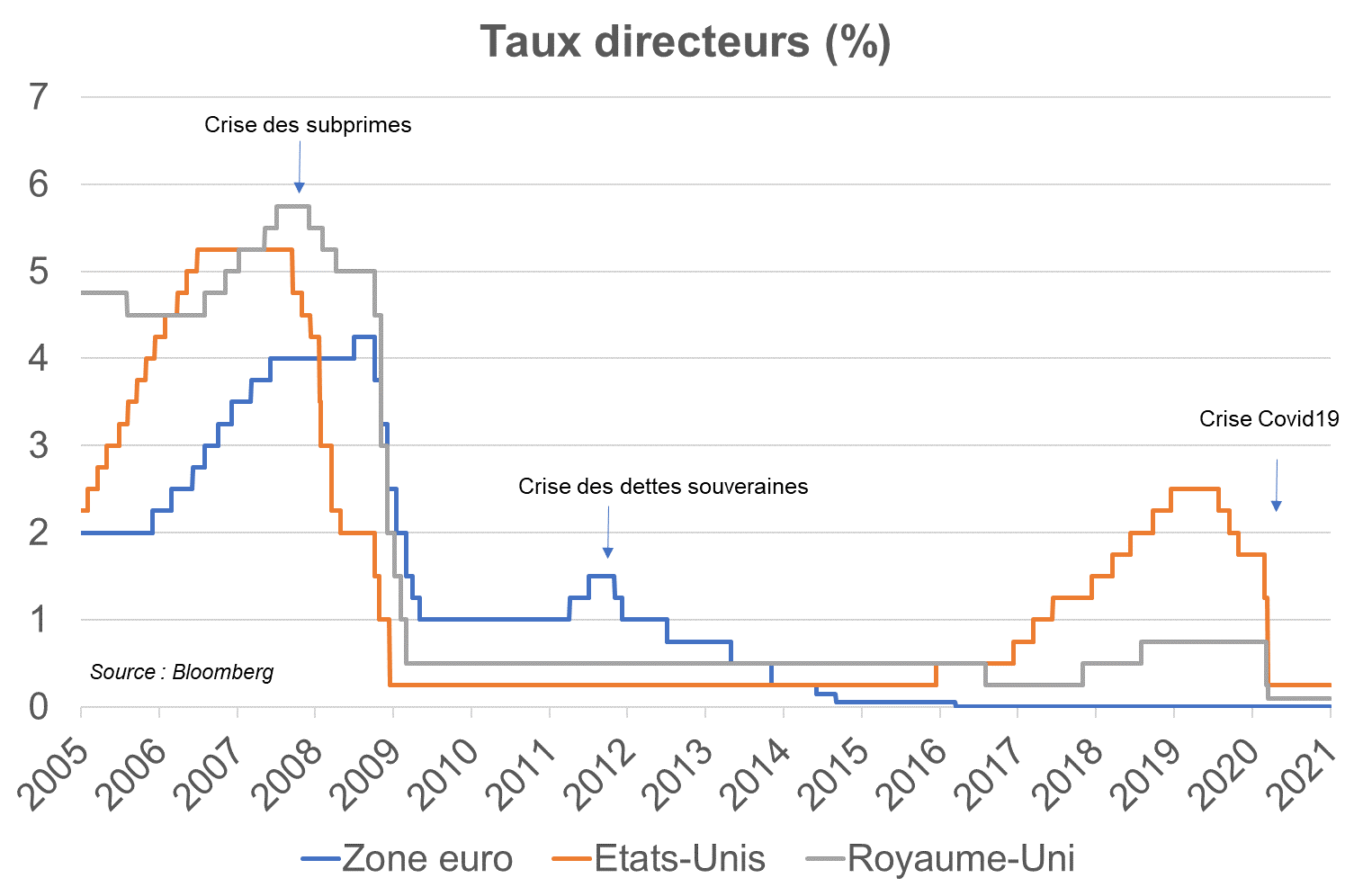

En 2020, en réponse à la dégradation du contexte économique et financier consécutive au choc sanitaire de la Covid19, les banques centrales, lorsqu’elles avaient des marges de manœuvre, ont abaissé leurs taux administrés. La Réserve fédérale américaine a diminué les taux directeurs fed funds de la fourchette de [1,50 %-1,75 %] à celle de [0,00 %-0,25 %]. De son côté, si la BCE n’a pas modifié ses taux directeurs, avec un taux de refinancement des banques à la BCE déjà à 0,0 % et un taux de dépôt des liquidités des banques déjà à -0,5 %, elle a assoupli davantage le coût de refinancement à long terme des institutions bancaires : lors de ces opérations de refinancement (TLTRO), les banques peuvent bénéficier de refinancements sur une partie de l’accroissement de leurs crédits octroyés aux entreprises et aux ménages (hors prêts immobiliers) à des taux bonifiés de 50 pb par rapport aux précédentes opérations et allant jusqu’à -1 %. En plus d’un coût diminué, les conditions accommodantes ont été allongées (jusqu’en juin 2022) et augmentées (55 % des encours éligibles peuvent être empruntés contre 50 % auparavant).

--> Perspectives 2021 et de moyen terme : bien que 2021 sera une année de reprise du PIB et de l’inflation, les taux directeurs devraient rester à leur plancher historique. Pour favoriser cette reprise, les banques centrales sont bien décidées à ancrer les anticipations de taux des agents à un bas niveau sur toutes les maturités, la BCE précisant, en décembre, que « les taux d’intérêt directeurs de la BCE resteront à leurs niveaux actuels ou à des niveaux plus bas jusqu’à ce qu’il ait été constaté que les perspectives d’inflation convergent durablement vers un niveau suffisamment proche de, mais inférieur à 2 % sur son horizon de projection ». L’institution prévoyant une inflation à 1,4 % en 2023, donc éloignée de la cible, un long statu quo est très probable. L’option d’une baisse supplémentaire n’est pas fermée par la BCE, en particulier en cas de choc adverse d’origine sanitaire (mutation du virus, couverture vaccinale insuffisante) ou financier (appréciation sensible de l’euro) mais à ce niveau très bas des taux, qui engendre des effets négatifs (érosion de la rentabilité des banques et en aval, risque d’atteinte à leur capacité d’octroyer du crédit), une baisse supplémentaire des taux administrés relèverait davantage du signal que d’une mesure contracyclique forte. Les anticipations des agents reflètent parfaitement ce contexte : les économistes interrogés par Bloomberg en décembre sur les horizons 2021 et 2022 n’anticipent pas, dans leurs scénarios centraux, de hausse de taux refi d’ici fin 2022, avec une unanimité des économistes de l’échantillon. Côté États-Unis, le consensus pour fin 2021 est un statu quo pour 97 % des interrogés (seuls 3 % prévoyant une hausse) et, pour fin 2022, un statu quo pour 84 % (16 % prévoyant une hausse).

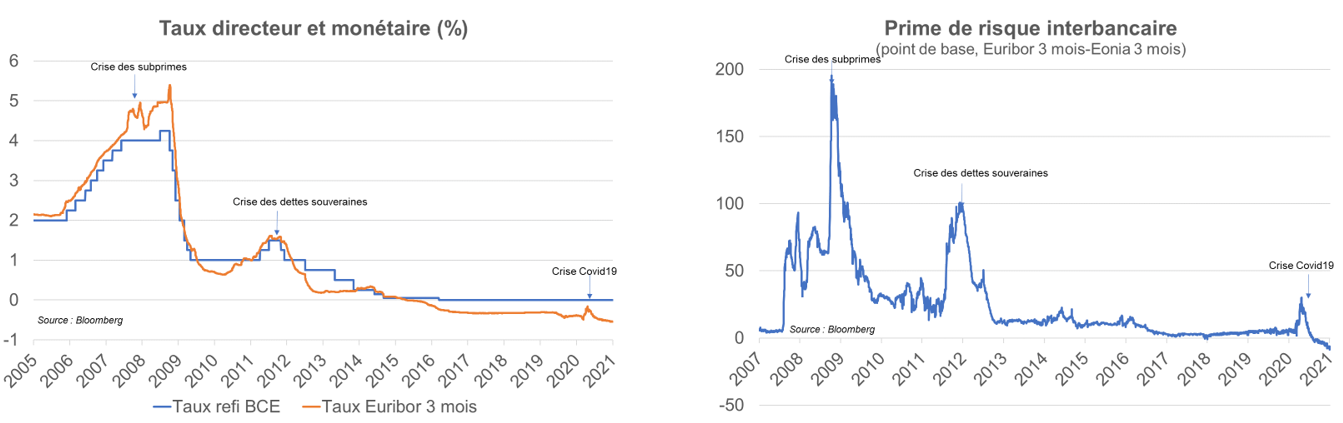

Les taux monétaires sont la composition des taux directeurs observés, anticipés et d’une prime de risque interbancaire, c’est pourquoi taux refi et taux monétaire 3 mois sont si proches et corrélés. Ils se décorrèlent si i) une hausse des taux directeurs est imminente (elle est intégrée dans le niveau du taux 3 mois mais pas dans le taux refi observé) ou si ii) s’observe un stress de marché. En mode « crise », la liquidité qui circule peut se raréfier, soit par peur de manquer de cash, soit par aversion à en prêter à ceux qui en ont besoin : ce fut particulièrement le cas lors de la crise des subprimes et celle des dettes souveraines, où la prime de risque sur le marché interbancaire a sensiblement crû. Lors de la crise Covid19, on a observé au printemps 2020 une très légère et très temporaire hausse de cette prime de risque : les dispositifs de refinancement par la BCE ayant été assouplis rapidement et sensiblement (taux, quantité, collatéraux acceptés), le stress de marché s’est très vite dissipé. Le taux Euribor 3 mois finit même l’année sous le taux eonia 3 mois (taux au jour le jour), reflétant une liquidité très abondante sur le marché interbancaire.

--> Perspectives 2021 et de moyen terme : les différentes composantes qui forment les taux monétaires (taux directeurs, anticipations de politique monétaire et prime de risque interbancaire) devraient, vu la forward guidance de la BCE et les dispositifs de refinancement long (cf. point précédent), peu évoluer en 2021 et en 2022. D’ailleurs, les prix de marché le confirment : le taux Euribor 3 mois, en ce début 2021 à -0,55 % est valorisé quasi-inchangé fin 2021, à -0,54 % fin 2022 et -0,48 % fin 2023. Le consensus des économistes fait état, dans le scénario central, d’anticipations assez proches.

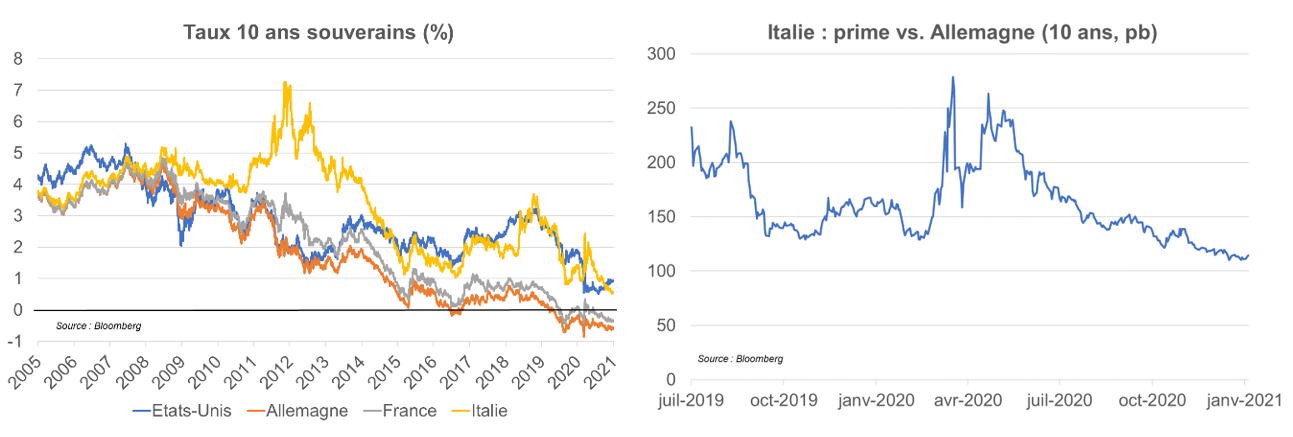

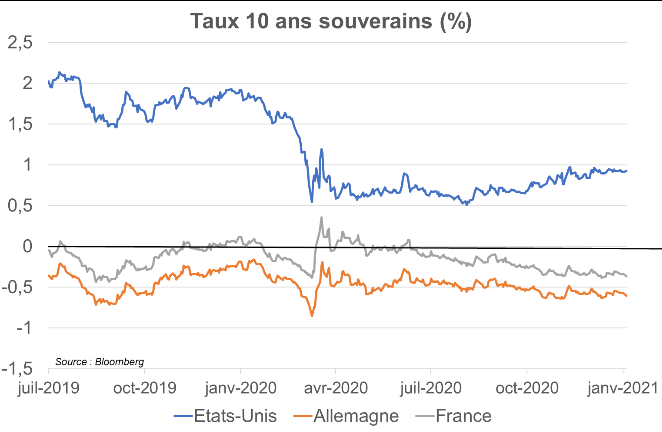

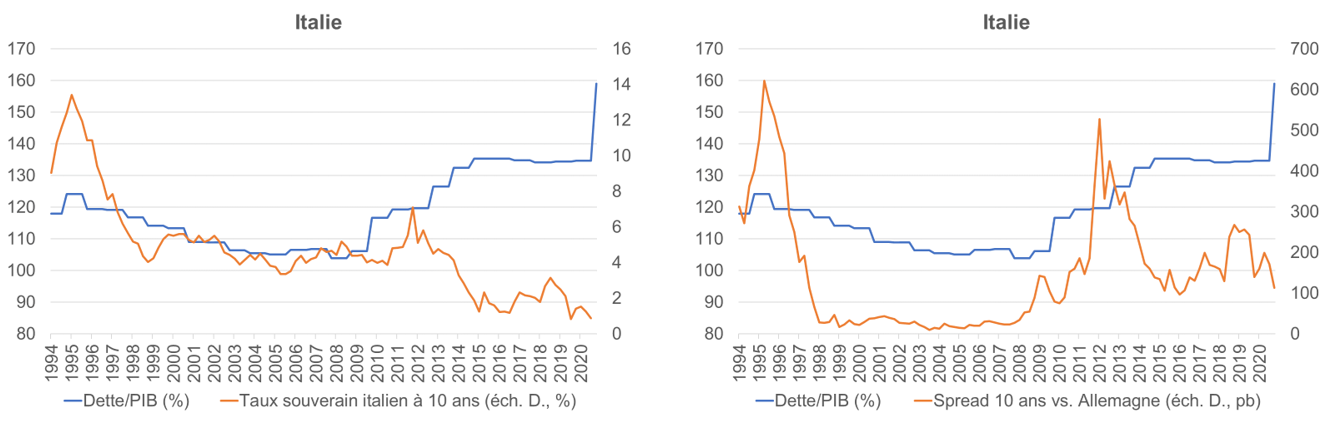

L’année 2020 a vu tous les vents souffler dans le même sens d’une détente des taux longs, le taux OAT 10 ans refluant de 0,12 % fin 2019 à -0,34 % fin 2020 :

Concernant la France, le PLFR4 (Projet de Loi de Finances Rectificative) prévoyait 260 Md€ d’émissions nettes d’obligations à moyen et long terme (contre 205 Md€ dans le projet initial de décembre 2019), le déficit nouveau à financer passant de 93 à 224 Md€ (+131 Md€). Avec le seul nouveau dispositif d’achat de la BCE qu’est le PEPP pour 698 Md€ jusque novembre 2020 (sachant qu’il y en a d’autres en cours, notamment le PSPP qui a atteint 338 Md€ d’achat jusqu’en novembre 2020), considérant qu’environ 85 % est à destination de la dette souveraine (le reste : supra et privé) et que les achats se font en fonction de la clé de répartition au capital de la BCE (France : 16,6 %), on aboutit à une estimation du montant d’achat de 98 Md€. Cela représente 75 % du nouveau besoin de financement annuel. Sur un univers plus large prenant en compte la totalité des émissions et tous les programmes d’achats en cours, la Banque de France quantifie l’absorption sensible de l’offre de dette à 59,2 % pour les dettes publiques de la zone euro réalisées entre mars et août 2020. Grâce à la BCE, l’explosion de la dette n’a pas engendré de déséquilibre « haussier taux » sur le marché obligataire.

Nous notons deux points d’attention.

--> Perspectives 2021 et de moyen terme : l’environnement économique et financier devant s’améliorer, le contexte 2021 devrait a priori être moins favorable à l’obligataire souverain. Les facteurs baissiers de 2020 devraient en effet se renverser, mais seulement partiellement et sans grande vigueur : les taux directeurs anticipés ne devraient pas être sensiblement révisés à la hausse, l’inflation anticipée devrait s’apprécier mais seulement faiblement, l’appétit des investisseurs envers ces signatures les moins risquées devrait diminuer avec la meilleure visibilité offerte par les vaccins et les agents de privilégier davantage les dépenses (investissement, consommation) à l’épargne. Néanmoins, à l’instar de la configuration du marché cet automne que nous avons analysée ci-avant, il convient de mettre, en face de ces facteurs haussiers-taux (forces vendeuses), les achats de titres toujours très élevés de la BCE en 2021. L’équilibre semble donc s’orienter vers une hausse des taux longs, mais seulement modérée, sans véritable changement de régime. Le consensus des économistes de Bloomberg fait état, dans leur scénario central et partant d’un taux OAT 10 ans à -0,34 % fin 2020, d’un taux à -0,15 % fin 2021 (haut de fourchette : -0,05 %) et à 0,1 % en 2022 (haut de fourchette : 0,4 %).